Đây chỉ là đánh giá từ nhận định riêng của admin, mọi người tham khảo, có thể hội ý ở dưới, tránh gây war. Mỗi người có 1 quan điểm nhé, cả 2 mã admin đều khuyến nghị cho khách hàng mình.

Bài viết này dưới góc nhìn là trader, mình khuyến nghị gì, mình đánh mã đó. Mời mọi người đọc nhé.

VPB lợi nhuận quý 2 tăng 40% trong khi TCB chỉ tăng 1%… Nhưng giá cổ phiếu TCB đang vượt trội hơn so với VPB bởi câu chuyện. TCB có câu chuyện IPO TCBS.

Tại sao lại xếp TCB và VPB thành 1 đề tài để phân tích, đơn giản cả 2 ngân hàng này đều là sân sau cho công ty chứng khoán của mình, TCB là TCBS và VPB là VPbank Securities.

Câu chuyện thứ 2 là hưởng lợi từ sự phục hồi của thị trường bất động sản.

Đặt ra 1 vấn đề, tại sao TCBS được kỳ vọng IPO lớn như vậy, đơn giản có thể hiểu:

- Về câu chuyện IPO trước, việc IPO giúp công ty chứng khoán huy động một lượng vốn lớn từ các nhà đầu tư, điều này rất quan trọng để mở rộng quy mô, tăng cường năng lực tài chính và phát triển các dịch vụ mới.

=> thời điểm hiện tại, thứ mà các công ty chứng khoán đang cố dành được chính là gia tăng thị phần, bởi vậy TCBS mới triển khai gói Zero fee, đây là con đường hút được cá mập dễ nhất vì cá mập họ không cần broker, họ chỉ quan tâm phí họ phải trả cho mỗi lần giao dịch là bao nhiêu.

Nguồn tiền TCBS kiếm được chủ yếu tới từ khoản cho vay, và lãi từ mảng này chiếm tỷ trọng lớn nhất trong doanh thu (31.3%), ở mức 844 tỷ đồng. => đây là trọng tâm, công ty chứng khoán khi có ngân hàng là sân sau, đường đi rất dễ dàng.

Ngân hàng và công ty chứng khoán có quan hệ cộng hưởng thế nào?

TCB cung cấp nguồn vốn dồi dào và ổn định cho TCBS và TCBS dùng nó trong việc cho vay margin => nhanh chóng sử dụng nguồn vốn này để mở rộng các dịch vụ tài chính với lãi suất hấp dẫn hơn.

Còn Techcombank sẽ thu lợi từ lãi suất và phí dịch vụ tài chính mà TCBS cung cấp => mở rộng hệ sinh thái tài chính của mình.

Còn 1 vấn đề mình muốn lưu ý, có phần hơi nghiệp vụ, bằng mọi giá công ty chứng khoán phải giữ được tiền của khách hàng để tránh họ rút đi để qua các nơi khác. Ví dụ, Công ty chứng khoán HSC đã triển khai các loại sản phẩm, ví dụ như EP hay BP, để khách hàng có thể để tiền ở trong tài khoản và sinh lời, như gửi tiết kiệm ở ngân hàng. Họ không thể lấy lý do là gửi tiết kiệm, nhưng văn vẻ hơn, là CTCK huy động vốn từ khách hàng thông qua hình thức trái phiếu, và trái phiếu này sẽ có ngân hàng bảo lãnh. Và TCBS cũng đang có sản phẩm này, gọi là Ibond, ngân hàng ở đây là TCB => cả 2 đều có lợi, đây là sự cộng hưởng.

So sánh chi tiết VPB và TCB, cùng 1 câu chuyện, nhưng sẽ tăng trưởng theo các cách khác nhau:

2025 có thể là năm cột mốc quan trọng của TCB. Trước đó BLĐ từng đặt ra

mục tiêu vốn hóa TCB đạt 20 tỷ USD và TCBS đang được định giá 5 tỷ USD đến 2025 (so với vốn hóa hiện tại lần lượt ở khoảng 8 và 2 tỷ USD). Dù không gặp áp lực về mặt vốn, phát hành riêng lẻ hoặc IPO TCBS có thể là cách để ngân hàng được thị trường tái định giá trong năm nay.

Cuối 2025 và 2026 sẽ bước vào giai đoạn rực rỡ nhất của thị trường bất động sản. Mọi người có thể thấy TCB và VPB đang cho vay bất động sản nhiều nhất. Bất động sản sẽ chạy khi:

- Pháp lý cởi trói + lãi suất giảm + cung tăng => doanh nghiệp bất động sản bán hàng được

- Các bank cho vay tỷ trọng cao sẽ:

Thu lãi và nợ gốc đúng hạn

Chi phí trích lập dự phòng giảm → lợi nhuận tăng.

Chi phí trích lập dự phòng giảm → lợi nhuận tăng.

Về Techcombank:

- Mở bán các dự án mới của Masterise và Vinhomes sẽ là yếu tố hỗ trợ TCB duy trì đà tăng trưởng tín dụng. Thị trường bất động sản phục hồi sẽ là yếu tố hỗ trợ quan trọng cho TCB để duy trì đà tăng mạnh, giúp tăng trưởng tín dụng đạt 21.8% tính từ đầu năm lên 825 nghìn tỷ đồng trong năm 2025.

Năm 2024: TCB chạy—> năm 2025, Vin chạy (vì TCB cho vay Vin)

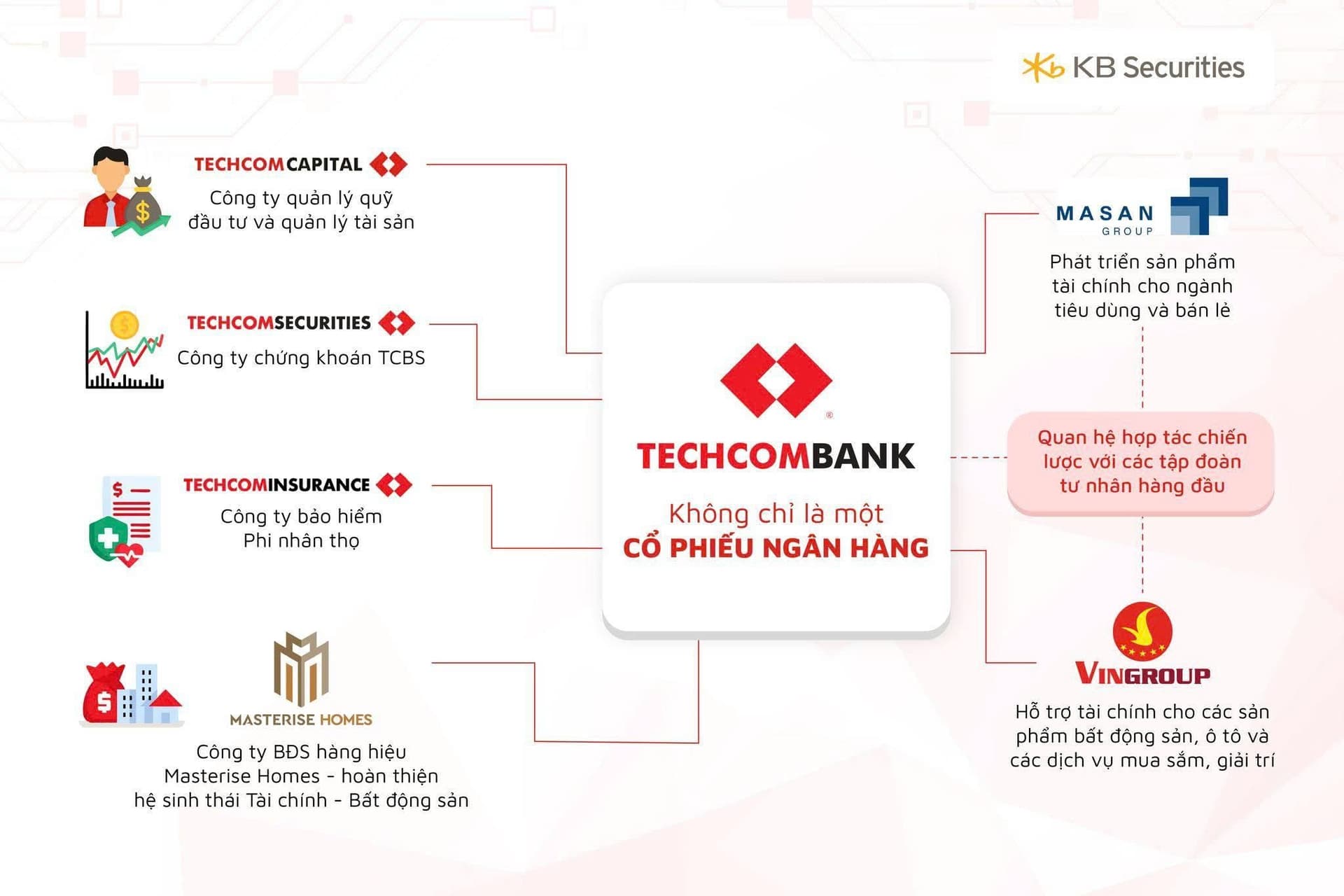

TCB, không chỉ đánh giá là 1 cổ phiếu ngân hàng.

Chi tiết về TCB sau đây:

Kết quả kinh doanh quý 2/2025:

TCB ghi nhận LNTT đạt 7,900 tỷ đồng, cao hơn 9.2% so với quý 1 và là mức lợi nhuận theo quý cao nhất kể từ khi thành lập. Lũy kế 6 tháng đầu năm, LNTT đạt 15,100 tỷ, tương đương 55% kế hoạch năm.

Các động lực chính:

a. Biên lãi thuần (NIM) và thu nhập lãi thuần (NII)

– NII 6 tháng đạt 17,400 tỷ, giảm nhẹ 3% YoY. Quý 2 NIM được cải thiện từ 3.7% lên 3.8% nhờ lợi suất tài sản sinh lãi có xu hướng tăng nhẹ, đồng thời sản phẩm huy động như “Sinh lời tự động” giúp chi phí vốn được kiểm soát chặt.

– Dù NII giảm so cùng kỳ, mức giảm khiêm tốn cho thấy cấu trúc nguồn vốn rẻ vẫn là bệ đỡ quan trọng cho TCB.

b. Cơ cấu thu nhập ngoài lãi (NFI)

– NFI 6 tháng ở mức 5,500 tỷ, giảm 5.4% YoY. Song trong quý 2, thu từ dịch vụ vượt 3,000 tỷ, ngang bằng kỷ lục cùng kỳ năm ngoái.

– Phí IB tăng 30% YoY, đạt 2,333 tỷ; phí ngoại hối tăng 58%, đạt 584 tỷ; phí bảo hiểm tăng 18%, ghi nhận 452 tỷ. Những con số này cho thấy khả năng bù đắp đáng kể cho sự sụt giảm ở các mảng thư tín dụng (LC) và thẻ, vốn đang chịu sức ép từ xu hướng thị trường.

c. Hoạt động TCBS

– TCBS báo lãi quý 2 kỷ lục 1,733 tỷ, tăng 32% so quý trước; lũy kế 6 tháng đạt 3,043 tỷ (+9,8% YoY). Kết quả này không chỉ đẩy mạnh đóng góp lợi nhuận cho TCB mà còn củng cố kỳ vọng về một IPO thành công cuối năm, với định giá mục tiêu 2.5–4 tỷ USD.

tham gia cộng đồng trên Z.a.l.o ở đây, link an toàn nhé ạ: Đăng nhập tài khoản ■■■■

Sức mạnh cấu trúc tài sản & vốn

a. Tăng trưởng tổng tài sản & tín dụng

– Tổng tài sản vượt mốc 1 triệu tỷ, đạt 1,038 nghìn tỷ (+14.2% YoY).

– Tín dụng cá nhân và doanh nghiệp đều tăng 11.1% so đầu năm, với cá nhân nhờ mua nhà, thương mại điện tử và ký quỹ margin; doanh nghiệp bật lên mạnh ở ngành tiện ích, viễn thông (+37.7% YTD).

b. Vốn rẻ & CASA

– Tiền gửi khách hàng đạt 589 nghìn tỷ (+18.8% YoY), trong đó CASA 41.1%, dẫn đầu ngành, giúp chi phí huy động thấp.

– Số dư CASA đạt 242 nghìn tỷ, mở rộng đối tượng qua “Sinh lời tự động 2.0” và sản phẩm merchant.

c. An toàn vốn

– CAR Basel II vẫn ở mức lành mạnh 15.0%, chỉ giảm nhẹ so 15.35% cuối quý 1 do tín dụng tăng nhanh.

– LDR 82.4%, dưới trần NHNN 85%, khẳng định cấu trúc huy động - cho vay cân bằng.

Chốt lại: con số của TCB không phải quá wow, nhưng giá đã phản ánh câu chuyện của TCB khá rõ ràng. Tính từ 9/4/2025, TCB chạy >60%, giá không phản ánh kết quả kinh doanh của TCB mà đang phản ánh những kỳ vọng tăng trưởng trong tương lai.

Định giá các công ty chứng khoán đặt là: 34-35k, quan sát hành động giá, khả năng cao TCB vẫn có thể chạy round 2

Đây là Catalysts của TCB:

- Tín dụng BĐS & hạ tầng phục hồi, kéo tăng NIM và dư nợ.

- IPO TCBS thu về lợi nhuận bất thường và nâng định giá hệ sinh thái.

- Dịch vụ tài chính tích hợp cho khách hàng ưu tiên (32% thu nhập) tiếp tục mở rộng.

Về VPB:

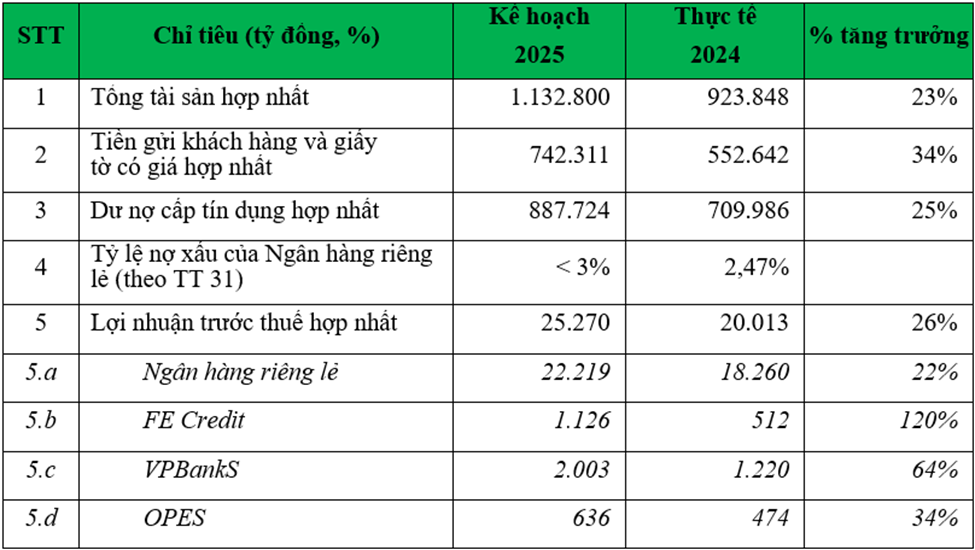

Cơ cấu tỷ trọng doanh thu từng mảng và kế hoạch kinh doanh năm 2025 của VPB:

Kết quả kinh doanh quý 2/2025:

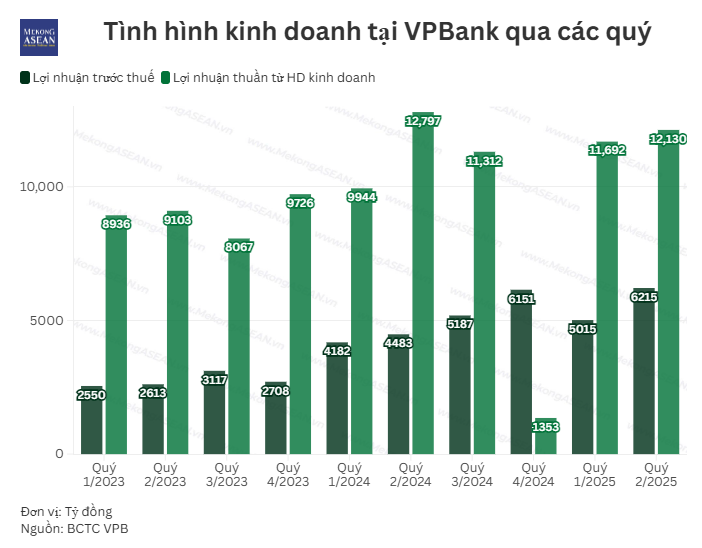

- LNTT: 6,215 tỷ (+38% YoY); lũy kế 6T: 11,229 tỷ (+29%).

- OPEX: 4,206 tỷ (+26% YoY); CIR khoảng 34%.

- Provisions: Giảm từ 8,315 tỷ xuống 5,915 tỷ, giúp lợi nhuận thuần trước trích lập đi ngang ~12,130 tỷ.

-

NPL: Giảm nhẹ từ 4.17% xuống 3.97%.

“Đòn bẩy tiêu dùng”

-

FE Credit: Trụ cột lợi nhuận của VPB, đóng góp gần 45% LNTT. Quý 2/2025, FE Credit tiếp tục có lãi quý thứ 5 liên tiếp, giúp toàn ngân hàng mẹ đạt lợi nhuận trước thuế 6,215 tỷ đồng (+38% YoY), trong đó ngân hàng mẹ đóng góp 5,753 tỷ (+61%).

-

Cho vay bán lẻ & SME: Dư nợ cá nhân và hộ kinh doanh tăng 19% YTD (đạt 829,127 tỷ). Tốc độ mở rộng tín dụng xe hơi, mua nhà, tiêu dùng giúp NII quý 2 đạt 13,452 tỷ (+5.6% YoY).

-

Tài sản & nguồn vốn: Tổng tài sản 6 tháng vượt 1.104 triệu tỷ (+20% YTD), tiền gửi khách hàng 600,774 tỷ (+24%), CASA ~25%.

-

Luật hóa NQ42: VPB hưởng lợi lớn nhờ tỷ trọng nợ bán lẻ cao, quyền thu giữ và xử lý TSĐB mạnh hơn giúp giảm nợ xấu từ 4.17% xuống 3.97%.

-

VPBankS (VPBS) hiện chỉ chiếm 4–6% LNTT mẹ, thị phần môi giới dưới 10%, và tốc độ tăng trưởng doanh thu–lợi nhuận của VPBS thấp hơn hẳn.

→ Khi IPO, TCBS có lợi thế quy mô và “track record” rõ ràng, trong khi VPBS thiếu “độ chín” về doanh thu và thị phần.

Rủi ro cần lưu ý:

Tỷ lệ NPL ~4% mặc dù giảm, nhưng vẫn ở mức cao; credit cost ~2.2% kềnh càng. Nếu thị trường bất động sản trì trệ, thu hồi TSĐB gặp khó, ngân hàng có thể phải tăng trích lập dự phòng mạnh. Chi phí hoạt động và chi phí nhân sự cũng đã tăng đáng kể (lương bình quân lên 29.26 triệu/tháng), áp lực lên CIR trong dài hạn.

Trong kịch bản tích cực:

FE Credit duy trì tốc độ tăng trưởng mạnh, VPBankS cải thiện lợi nhuận, còn ngân hàng mẹ giảm trích lập dự phòng nhờ Luật NQ42. Trong bối cảnh lãi suất đi ngang hoặc giảm nhẹ, NIM VPB có thể duy trì trên 6.5%, tạo dư địa cho giá cổ phiếu.

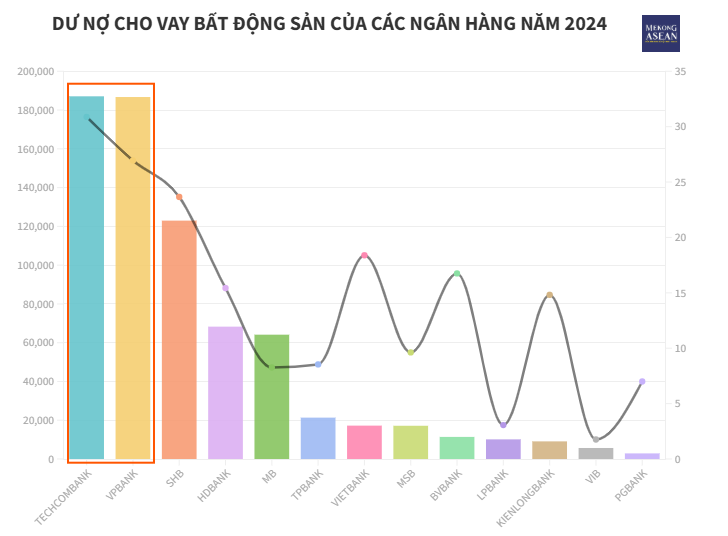

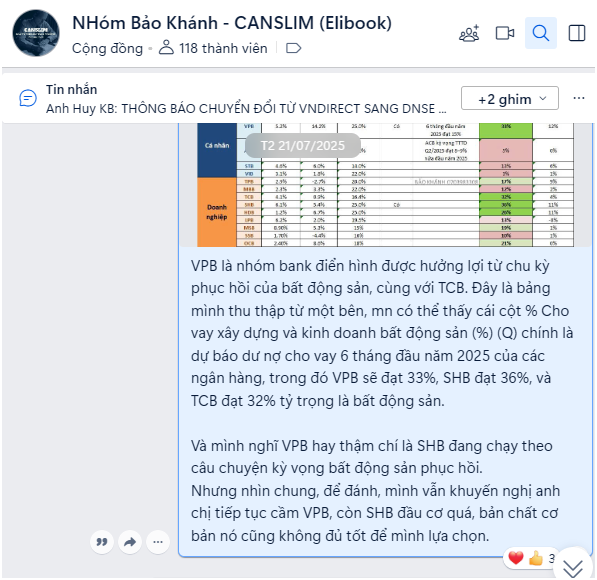

Như mình có đề cập ở trên, VPB thuộc top 2 ngân hàng cho vay bất động sản nhiều nhất, vậy nên VPB là case điển hình hưởng lợi từ chu kỳ phục hồi bất động sản. Chi tiết dưới hình:

Hình ảnh này mình tham khảo từ một đội, mọi người có thể tham khảo: