Theo dự báo của Chứng khoán Yuanta Việt Nam (YSVN), hai quỹ FTSE và VNM ETF sẽ mua mạnh cổ phiếu FPT, SHB, trong bán mạnh các cổ phiếu HPG, SSI, VND trong đợt review quý 3/2025.

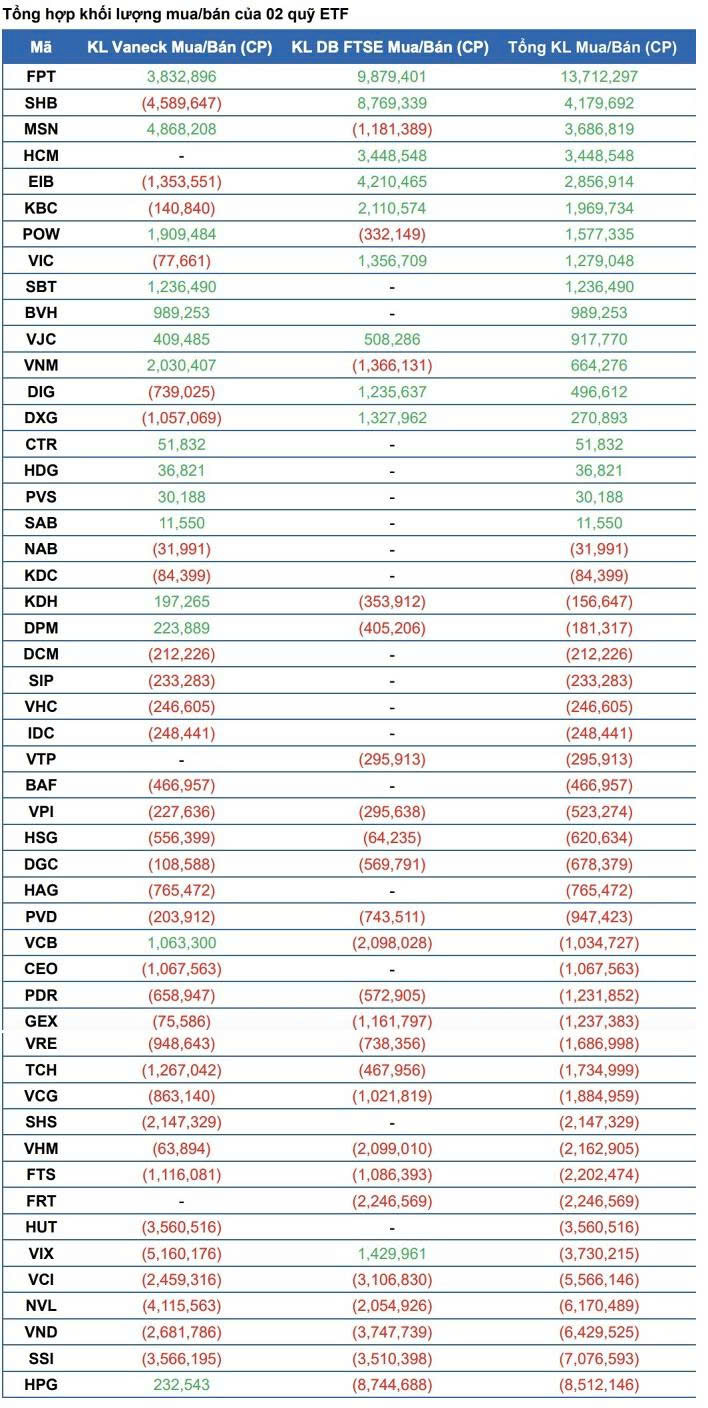

Khi gộp dự báo giao dịch từ cả haiquỹ, FPT, SHB, MSN, HCM và EIB dẫn đầu ở chiều mua với khối lượng tương ứng 13.7 triệu cp, 4.2 triệu cp, 3.7 triệu cp, 3.4 triệu cp và 2.9 triệu cp.

Ở chiều ngược lại, HPG, SSI, VND, NVL và VCI là nhóm bị bán mạnh nhất, với khối lượng tương ứng 8.5 triệu cp, 7 triệu cp, 6.4 triệu cp, 6.2 triệu cp, 5.6 triệu cp.

FPT dẫn đầu ở chiều mua với hơn 13 triệu cp—rõ ràng hai quỹ đang nghiêng về ngành công nghệ, chuyển trọng tâm đầu tư. Mạnh tay như vậy thì chắc chắn sẽ có tác động lớn lên giá quanh thời điểm review

HPG bị bán hơn 8,5 triệu cp—con số này không phải nhỏ! Dòng tiền tháo ra có thể gây rung lắc mạnh, đặc biệt nếu bên mua là các nhà đầu tư cá nhân tự tin giữ mã này lâu

ETF bán mạnh SSI, VND, NVL — nhưng đây toàn mã ngân hàng, bất động sản. Nếu mình là nhà đầu tư dài hạn, vẫn cân nhắc giá trị thực chất của DN chứ không chỉ những đợt ETF

ETFs bán lớn thì tên tuổi như NVL, VCI có thể bị bán phản ứng dây chuyền. Nhiều khi nhà đầu tư khác cũng lao theo, sẽ dễ tạo dư chấn kỹ thuật thị trường

ETF đều chọn mua FPT, chứng tỏ những động lực tăng trưởng từ mảng digital, AI… có vẻ đã bắt đầu được định giá. Mua như vậy có thể là phản ánh tin tức tốt về doanh nghiệp, chứ không chỉ là trading thuần túy

Mảng bán mạnh HPG, SSI… cần xem lại dòng bán đến từ niêm yết ETF hay từ các sản phẩm khác. Nếu chủ yếu là tái cơ cấu nội bộ, thì phản ứng thị trường vẫn có thể quá mạnh so với thực tế

Mình sẽ theo dõi kỹ diễn biến giá SSI, VND quanh phiên review xem có cây nến phục hồi hay không. Nếu có hammer hoặc tín hiệu đảo chiều sớm, đây có thể là cơ hội bắt đáy tốt

ETF thường cân rebalance theo định kỳ. Chưa chắc thị trường phản ứng tiêu cực. Mình nghĩ nên xem việc bán này là cần thiết để cân lại tỷ trọng theo thị trường — chừng nào các DN còn kết quả tốt, giá có thể hồi

Trong kỳ review, việc FTSE Vietnam ETF và VNM ETF bán ra các mã như HPG, SSI, VCI không phản ánh yếu tố cơ bản yếu, mà thường là do tiêu chí định lượng: vốn hóa, thanh khoản, free-float và room ngoại. HPG bị giảm tỷ trọng chủ yếu do vốn hóa giảm tương đối so với các mã khác trong rổ và dòng tiền từ ETF đang xoay trục sang các ngành tăng trưởng như công nghệ (FPT, CTR). Do đó, nhà đầu tư nên phân biệt rõ giữa tái cơ cấu kỹ thuật và đánh giá cơ bản doanh nghiệp để tránh bán tháo theo quán tính

FPT, CTR và nhóm công nghệ đang nổi lên như nhóm ngành dẫn dắt trong kỳ review này khi được mua mạnh từ cả 2 ETF. Điều này phản ánh kỳ vọng của quỹ về triển vọng ngành digital transformation và AI tại Việt Nam trong 3–5 năm tới. Ngược lại, các mã tài chính và bất động sản bị giảm tỷ trọng do triển vọng lợi nhuận ngắn hạn không tích cực và rủi ro lãi suất, nợ xấu vẫn hiện hữu. Việc ETFs xoay trục cho thấy chiến lược dòng tiền lớn đã bắt đầu dịch chuyển từ ‘giá trị’ sang ‘tăng trưởng