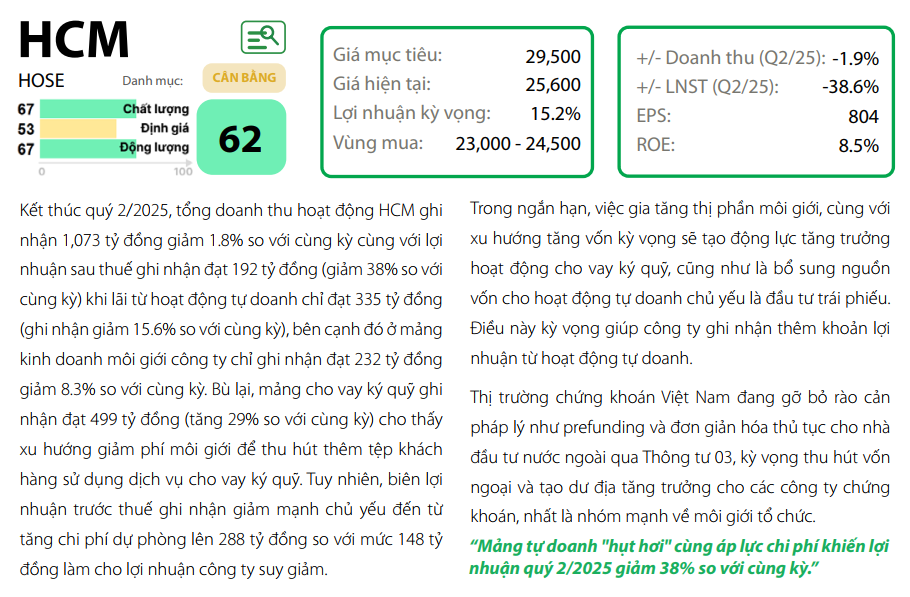

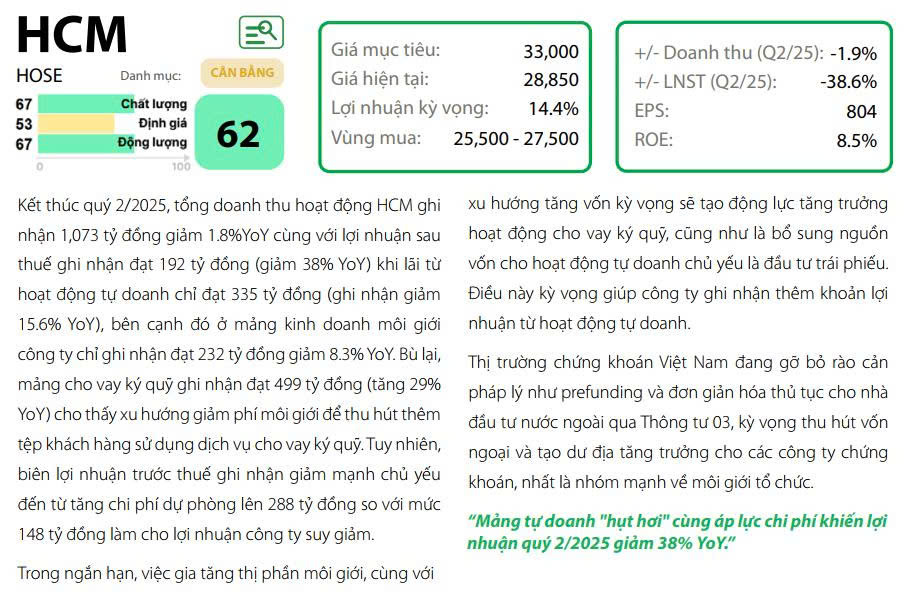

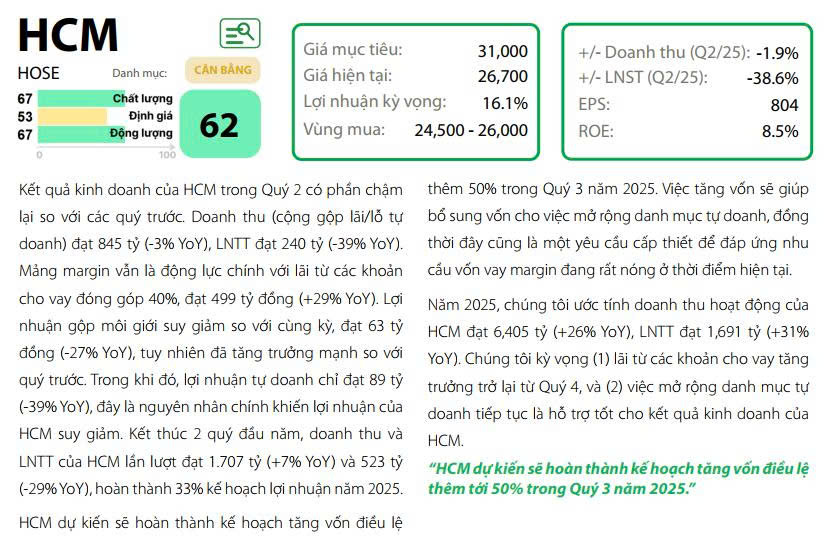

HCM – Chứng khoán TP.HCM: Giữ vững vị thế đầu ngành, kỳ vọng tăng trưởng nhờ mở rộng quy mô

Chúng tôi đưa ra khuyến nghị TRUNG LẬP đối với cổ phiếu HCM, với quan điểm thận trọng trong bối cảnh thị trường đang có nhiều biến động và cạnh tranh gia tăng trong ngành môi giới chứng khoán. Tuy nhiên, HCM vẫn duy trì nhiều lợi thế cạnh tranh đáng kể cùng kỳ vọng tăng trưởng tích cực trong các năm tới.

Tăng trưởng lợi nhuận đều đặn, dẫn dắt bởi cho vay ký quỹ

Dự phóng năm 2025, lợi nhuận sau thuế của HCM tăng 16% so với cùng kỳ, chủ yếu nhờ mảng cho vay ký quỹ khi công ty có kế hoạch tăng vốn trong năm nay. Nhờ đó, nguồn vốn được bổ sung sẽ hỗ trợ hoạt động cho vay khách hàng hiệu quả hơn.

Năm 2026 được kỳ vọng có bước tiến mạnh hơn, với biên lợi nhuận mảng tự doanh phục hồi, góp phần cải thiện tổng thể hiệu quả hoạt động.

ROE sau tăng vốn duy trì ở mức cao

Sau khi tăng vốn, ROE của HCM vẫn đạt mức 10,5%, cao hơn mức trung bình toàn ngành và các công ty chứng khoán trong khu vực. Đây là chỉ dấu tích cực cho thấy HCM đang vận hành hiệu quả ngay cả trong điều kiện vốn điều lệ gia tăng.

Thế mạnh trong giao dịch tổ chức và kỳ vọng từ nâng hạng thị trường

Là một trong những công ty chứng khoán đầu ngành, HCM giữ vững vị thế TOP 1 thị phần giao dịch khách hàng tổ chức, đồng thời sở hữu nền tảng vững chắc ở mảng tự doanh và cho vay ký quỹ.

Với triển vọng nâng hạng thị trường chứng khoán Việt Nam, HCM thuộc nhóm hưởng lợi nhiều nhất, đặc biệt trong việc thu hút dòng vốn ngoại và mở rộng thị phần trong mảng giao dịch tổ chức.

Tháo gỡ nút thắt sở hữu nhà nước mở ra cơ hội mới

Việc HFIC có kế hoạch thoái vốn tại HCM được xem là điểm nhấn đáng chú ý. Việc giải quyết nút thắt sở hữu nhà nước sẽ giúp công ty:

- Mở rộng khả năng tăng vốn

- Đầu tư mạnh hơn vào công nghệ

- Nâng cao năng lực cạnh tranh

- Giao dịch linh hoạt hơn trên thị trường

Định giá không còn quá hấp dẫn, nhưng vẫn ổn định

Hiện cổ phiếu HCM đang giao dịch ở mức P/B 1,7 lần, tương đương mặt bằng chung ngành và thấp hơn trung bình lịch sử 10 năm của chính HCM (P/B trung bình giai đoạn 2015–2025 là 1,88x).

Theo các phương pháp định giá P/E, P/B và RI, giá trị hợp lý của cổ phiếu HCM được ước tính là 25.800 đồng/cp, cao hơn khoảng 3% so với giá thị trường tại ngày 29/04/2025.

Những rủi ro nhà đầu tư cần lưu ý

- Cạnh tranh ngày càng khốc liệt do xu hướng “Zero Fee” (miễn phí giao dịch), khiến các công ty chứng khoán truyền thống như HCM gặp khó trong việc giữ và mở rộng thị phần.

- Áp lực tăng quy mô cho vay ký quỹ sẽ phụ thuộc nhiều vào việc mở rộng thị phần giao dịch.

- Chiến lược trung và dài hạn của HCM chưa rõ ràng, đặc biệt trong bối cảnh ngành đang dịch chuyển nhanh chóng sang nền tảng số hóa và mô hình đầu tư mới.

- Tác động từ yếu tố bên ngoài như chính sách thuế của Mỹ có thể ảnh hưởng đến dòng vốn và hành vi giao dịch của nhà đầu tư trên thị trường Việt Nam.

Kết luận

HCM là một trong những doanh nghiệp đầu ngành có nền tảng tài chính tốt và thị phần giao dịch tổ chức lớn. Dù triển vọng lợi nhuận tiếp tục tăng trưởng, mức định giá hiện tại đã phản ánh phần lớn các kỳ vọng tích cực. Trong ngắn hạn, nhà đầu tư nên quan sát thêm về kế hoạch thoái vốn của HFIC và chiến lược mở rộng của HCM trước khi đưa ra quyết định giải ngân thêm.

![]() Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).

Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).