Tổng quan doanh nghiệp

- HSC là một trong những CTCK đứng đầu trong việc tạo lập thị trường cho các quỹ ETF và Chứng quyền có đảm bảo. Đây cũng là một trong những CTCK top đầu, liên tục duy trì vị trí cao trong top thị phần môi giới trên HOSE.

TRIỂN VỌNG 2025

Tích cực: Thị phần môi giới liên tục cải thiện nhờ mở rộng tệp khách hàng cá nhân.

Tiêu cực: Dư địa cho vay không còn nhiều, phụ thuộc vào vốn vay ngắn hạn.

Rủi ro: Kế hoạch tăng vốn được thực hiện chậm hơn dự kiến khiến HSC tiếp tục phải sử dụng đòn bẩy để có vốn lưu động.

LUẬN ĐIỂM ĐẦU TƯ

Quan điểm ngành: Lợi nhuận từ margin và tự doanh bù đắp cho áp lực hoạt động môi giới

- Nhóm Chứng khoán sẽ tiếp tục đà tăng trưởng lợi nhuận với động lực quan trọng là sức tăng của dư nợ margin và hỗ trợ bởi hiệu suất hoạt động tự doanh. Sự phát triển của dịch vụ quản lý tài sản và tư vấn đầu tư, cùng với lãi từ cho vay sẽ giúp giảm áp lực cho hoạt động môi giới.

TTCK Việt Nam có nhiều triển vọng tích cực

- Triển vọng TTCK đến từ (1) mặt bằng lãi suất thấp thu hút dòng tiền vào TTCK, (2) khối ngoại giảm tốc độ bán ròng và (3) triển vọng nâng hạng TTCK Việt Nam.

Danh mục an toàn

- Danh mục đầu tư của HSC được mở rộng với tốc độ nhanh trong các quý gần đây tuy nhiên vẫn giữ được độ an toàn cao. Danh mục cổ phiếu tập trung vào nhóm vốn hóa lớn kỳ vọng đóng góp tích cực với kịch bản VNIndex vượt mốc 1.400 điểm.

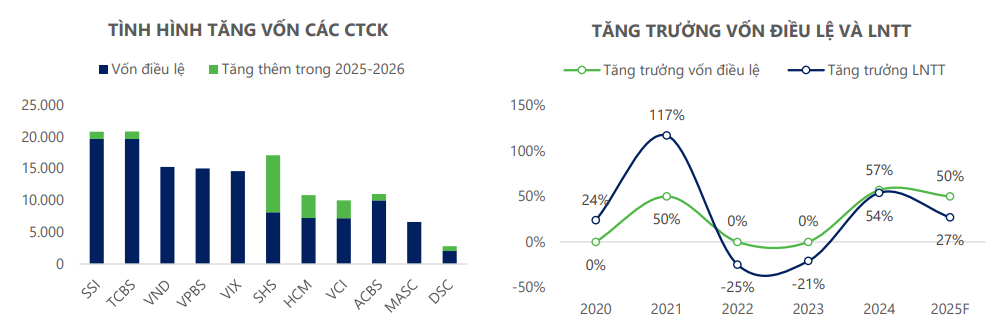

Tiếp tục tăng vốn mạnh

- HSC dự kiến sẽ tăng vốn điều lệ thêm tới 50% trong năm 2025. Việc tăng vốn sẽ giúp bổ sung vốn cho việc mở rộng danh mục tự doanh, đồng thời đây cũng là một yêu cầu cấp thiết để đáp ứng nhu cầu vốn vay margin đang rất nóng ở thời điểm hiện tại.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

QUAN ĐIỂM NGÀNH: Sức bật của thị trường là tiền đề tăng trưởng lợi nhuận

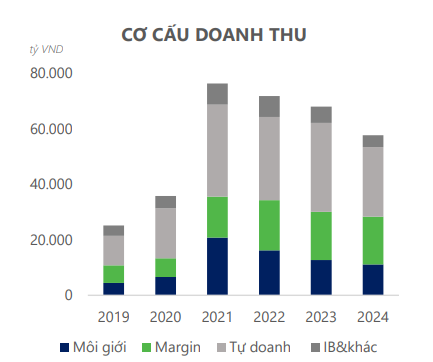

Hoạt động môi giới cải thiện tích cực dù còn nhiều áp lực

- Thanh khoản dự báo sẽ cải thiện mạnh trong năm 2025 với kỳ vọng VnIndex sẽ tạo đáy thành công vào cuối 2024-đầu 2025, giúp thúc đẩy doanh thu và lợi nhuận môi giới. Biên lợi nhuận gộp môi giới cải thiện tích cực tuy nhiên khó trở lại mức cao của giai đoạn 2021-2022 do ảnh hưởng của chiến lược giảm phí giao dịch, đồng thời các CTCK cũng cần duy trì phí hoa hồng cao cho bộ phận môi giới để thúc đẩy kinh doanh.

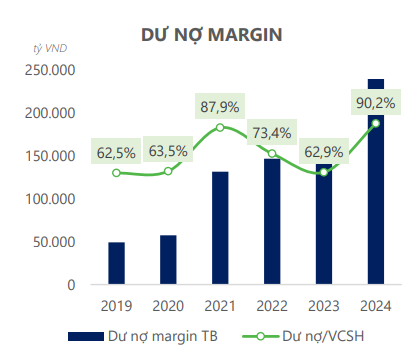

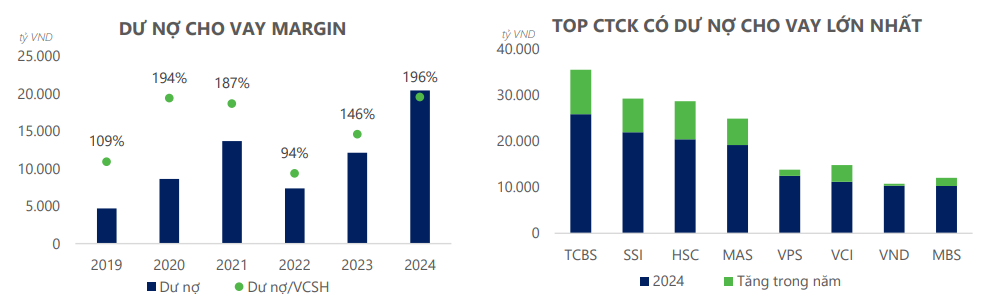

Dư nợ cho vay sẽ có những kỷ lục mới

- Dư nợ cho vay toàn thị trường hiện đạt hơn 240.000 tỷ, tương đương tăng tới hơn 30% kể từ đầu năm 2024. Dư địa cho vay của các CTCK ước tính còn khá nhiều với ~250.000 tỷ. Dự báo con số dư nợ cho vay sẽ tiếp tục vượt đỉnh trong năm 2025 nhờ vào sự cải thiện của tâm lý nhà đầu tư khi TTCK chính thức bước vào pha tăng, đồng thời các giải pháp hỗ trợ thanh toán cùng triển vọng nâng hạng sẽ giúp thu hút thêm dòng vốn ngoại vào thị trường.

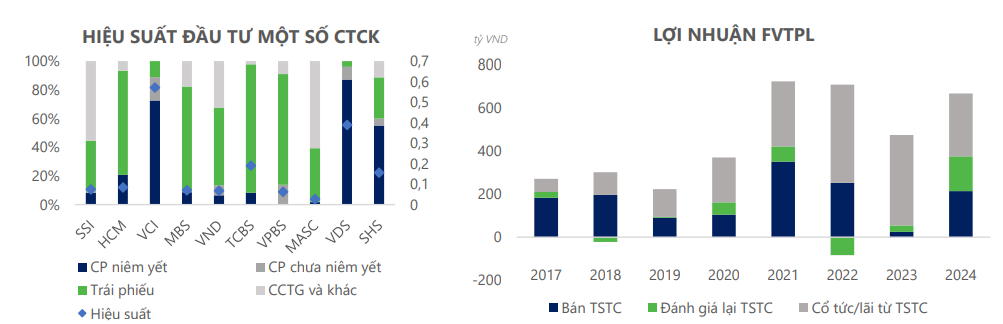

Hiệu suất đầu tư mảng tự doanh là trợ lực quan trọng

- Cơn sóng tăng trưởng của VNIndex cũng sẽ mang lại cơ hội gia tăng hiệu suất đầu tư cho hoạt động tự doanh của các CTCK. Các CTCK có lượng cổ phiếu lớn và beta dương sẽ có lợi khi VNIndex được nhiều chuyên gia dự đoán sẽ chinh phục mốc 1.400 điểm, trong khi sự ấm lên của thị trường trái phiếu sẽ giúp các CTCK với tỷ trọng trái phiếu cao như VND hay TCBS nâng cao hiệu suất đầu tư.

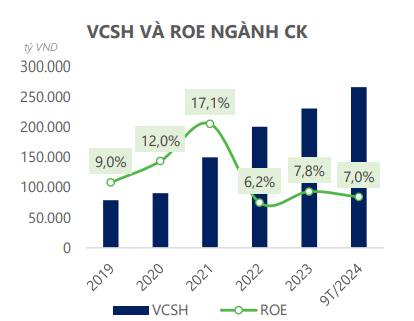

Hiệu quả kinh doanh kỳ vọng cải thiện mạnh mẽ

- Các CTCK đã đẩy mạnh việc tăng vốn nhằm tăng dư địa cho vay margin và mở rộng danh mục tự doanh, ước tính giá trị tăng vốn lên tới hơn 70.000 tỷ trong 2 năm qua. Việc tăng vốn nóng trong bối cảnh thanh khoản thị trường chưa thực sự sôi động trở lại đã ảnh hưởng phần nào đến chỉ số hiệu quả kinh doanh của các CTCK trong giai đoạn 2022- 2024 với ROE trung bình chỉ đạt 6-8%. ROE của nhóm Chứng khoán sẽ cải thiện trong năm 2025 với kỳ vọng lợi nhuận sau thuế tăng trưởng và tốc độ phát hành cổ phiếu đang có dấu hiệu chậm lại sau các đợt tăng vốn lớn.

LUẬN ĐIỂM 1: TTCK Việt Nam có nhiều triển vọng tích cực

Mặt bằng lãi suất thấp giúp thu hút dòng vốn vào TTCK

- Tính đến T5/2025, mặt bằng lãi suất huy động tại Việt Nam đang ở mức khá thấp, dao động phổ biến từ 3,5% đến 5,5%/năm cho các kỳ hạn dưới 12 tháng tại nhiều ngân hàng thương mại. Đây là mức thấp nhất trong nhiều năm qua, phản ánh chính sách tiền tệ nới lỏng của Ngân hàng Nhà nước nhằm hỗ trợ phục hồi kinh tế và thúc đẩy tăng trưởng tín dụng. Mức lãi suất thấp dự báo sẽ vẫn tiếp tục đi ngang trong năm nay khiến kênh tiền gửi kém hấp dẫn, kỳ vọng dòng tiền sẽ chảy vào các kênh đầu tư có mức sinh lời cao hơn như Chứng khoán.

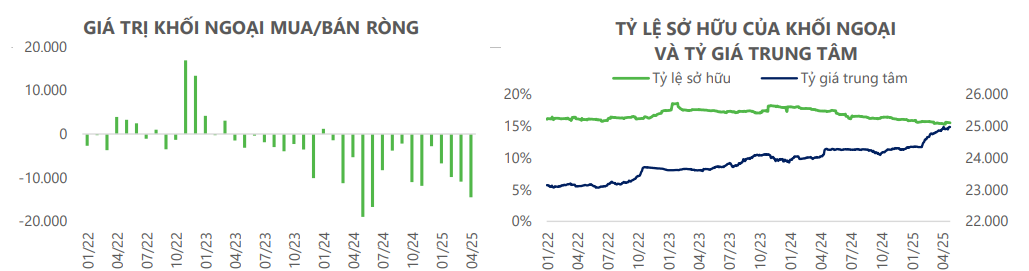

Kỳ vọng khối ngoại giảm bán ròng

-

Áp lực tỷ giá vẫn còn hiện hữu tuy nhiên không còn quá lớn nữa, vì vậy kỳ vọng giao dịch bán ròng của khối ngoại sẽ chậm lại trong năm 2025. Đồng thời, tỷ lệ sở hữu của khối ngoại hiện đã xuống mức rất thấp, chỉ còn khoảng 15,5%, nhìn chung dư địa bán của khối ngoại không còn nhiều. Bên cạnh đó, với việc hệ thống KRX chính thức đi vào hoạt động trong Quý 2 và vấn đề về ký quỹ trước giao dịch đã được tháo gỡ cho các nhà đầu tư nước ngoài, TTCK Việt Nam kỳ vọng lớn sẽ được FTSE nâng hạng trong T9/2025, giúp thu hút dòng vốn ngoại. Ước tính dòng vốn từ các quỹ ngoại sử dụng họ chỉ số FTSE là ~1 tỷ USD.

-

HSC là một trong những lựa chọn hàng đầu của khách hàng tổ chức nước ngoài khi thực hiện giao dịch trên TTCK Việt Nam, liên tục nằm trong top 3 về thị phần môi giới khách hàng tổ chức với thị phần ~23-25%. HSC sẽ là CTCK có lợi thế lớn nhất khi TTCK Việt Nam được nâng hạng nhờ (1) Vị thế về thị phần, (2) Quy mô vốn lớn giúp nâng cao sức cạnh tranh về khả năng cho vay và (3) Năng lực nghiên cứu và tư vấn mạnh, có nhiều kinh nghiệp trong việc cung cấp báo cáo phân tích cho các tổ chức nước ngoài.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

LUẬN ĐIỂM 2: Triển vọng TTCK hỗ trợ hoạt động đầu tư

Dư nợ tăng mạnh nhưng cần kiểm soát rủi ro

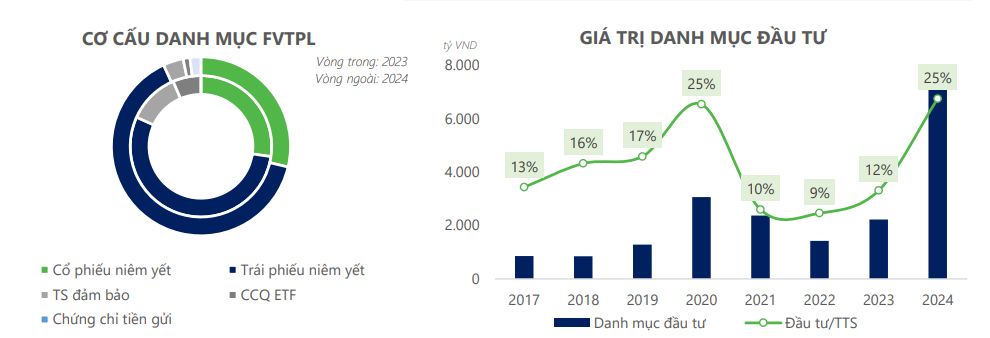

-

Mảng tự doanh của HSC tập trung vào đầu tư ngắn hạn với danh mục toàn bộ đều là TSTC FVTPL. Tổng giá trị gốc danh mục là gần 7.800 tỷ, tăng gấp 3,5 lần so với đầu năm 2024, tuy tăng mạnh nhưng tương đối thận trọng, tập trung vào các tài sản an toàn như trái phiếu và cổ phiếu blue-chip. Chiếm ~30% danh mục là cổ phiếu và chứng chỉ quỹ ETF, chủ yếu là các mã trong rổ VN30 với một nửa là các mã ngân hàng như STB, MBB, TCB,… Nhìn chung danh mục cổ phiếu đều là các mã vốn hóa lớn, beta dương so với VNIndex. Với kịch bản VNIndex vượt mốc 1.400 điểm trong năm 2025, dự kiến danh mục sẽ tiếp tục có hiệu suất tốt và góp phần tăng trưởng kết quả kinh doanh.

-

Bên cạnh việc giải ngân mạnh vào cổ phiếu, HSC cũng gia tăng tỷ trọng trái phiếu với 5.000 tỷ trái phiếu của MBB và BIDV, củng cố mức độ an toàn và ổn định của danh mục tự doanh. Phần cổ tức và lãi từ các TSTC là một hỗ trợ quan trọng trong cơ cấu lợi nhuận tự doanh của HSC. Vì vậy, quy mô danh mục không quá lớn so với các CTCK top đầu khác nhưng hiệu suất đầu tư của HSC tương đối tốt và ổn định, cao hơn các đối thủ như VND, SSI,… và cao hơn mức trung bình ngành.

-

Kỳ vọng, việc đầu tư thêm vào TPDN sẽ giúp cho doanh thu và lợi nhuận mảng tự doanh của HSC tăng trưởng tốt hơn kể từ 2025. Đồng thời trong dài hạn, khi hoạt động đầu tư vào các quỹ ETF trở nên sôi động hơn, đây cũng sẽ là một kênh đầu tư có tiềm năng tăng trưởng cho HSC.

LUẬN ĐIỂM 3: Tiếp tục tăng mạnh vốn điều lệ

Quy mô danh mục tăng mạnh nhưng vẫn đảm bảo độ an toàn

-

Trong năm 2025, HSC sẽ triển khai phát hành thêm gần 360 triệu cổ phiếu cho cổ đông hiện hữu theo tỷ lệ 2:1 (cổ đông sở hữu 2 cổ phiếu được quyền mua 1 cổ phiếu mới) với giá chào bán 10.000 đồng/CP, dự kiến thu về khoảng 3.600 tỷ đồng, nâng vốn điều lệ từ 7.200 tỷ lên 10.800 tỷ đồng. HSC dự kiến phân bổ 70% (~2.520 tỷ đồng) để bổ sung nguồn vốn cho hoạt động cho vay ký quỹ (margin) và 30% (~1.080 tỷ đồng) cho mảng tự doanh.

-

Ban lãnh đạo kỳ vọng rằng đợt tăng vốn này không chỉ giúp công ty nâng cao năng lực tự doanh, mà còn củng cố vị thế cạnh tranh, thúc đẩy tăng trưởng lợi nhuận, đồng thời chuẩn bị nguồn lực tài chính vững chắc để mở rộng dịch vụ bảo lãnh và thu xếp vốn trong các thương vụ ngân hàng đầu tư. Đồng thời, việc tăng vốn cũng đang là nhu cầu rất cấp thiết trong bối cảnh hạn mức cho vay margin liên tục chạm trần trong thời gian qua.

DỰ PHÓNG 2025

-

Ước tính kết quả kinh doanh của HSC sẽ tiếp tục tăng trưởng trong năm 2025, tuy nhiên tốc độ tăng trưởng sẽ chậm hơn so với năm 2024. Doanh thu margin dự báo tăng trưởng ~40% với kỳ vọng dư nợ cho vay tăng trưởng 16% và lãi suất cho vay tăng nhẹ so với cùng kỳ. Chìa khóa tăng trưởng cũng đến từ hiệu suất mảng tự doanh khi dự báo VNIndex sẽ vượt mốc 1.400 điểm. Ước tính doanh thu đạt 5.405 tỷ (+26% YoY), lợi nhuận trước thuế đạt 1.691 tỷ (+31% YoY).

-

Tỷ lệ nợ vay/VCSH dự báo vẫn sẽ tiếp tục ở mức 1,8-2 lần trong nửa đầu năm và giảm nhẹ trong 2 quý cuối năm với tiền đề là HSC thực hiện thành công kế hoạch tăng vốn.

HCM sẽ là đầu tàu của nhóm chứng khoán khi Vnindex được nâng hạng, inbox za.lo: 096.491.7494 để biết thêm thông tin nhé.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm