HCM giảm về tham chiếu sau BCTC quý 4: Lỗi ở doanh nghiệp hay bối cảnh thị trường?

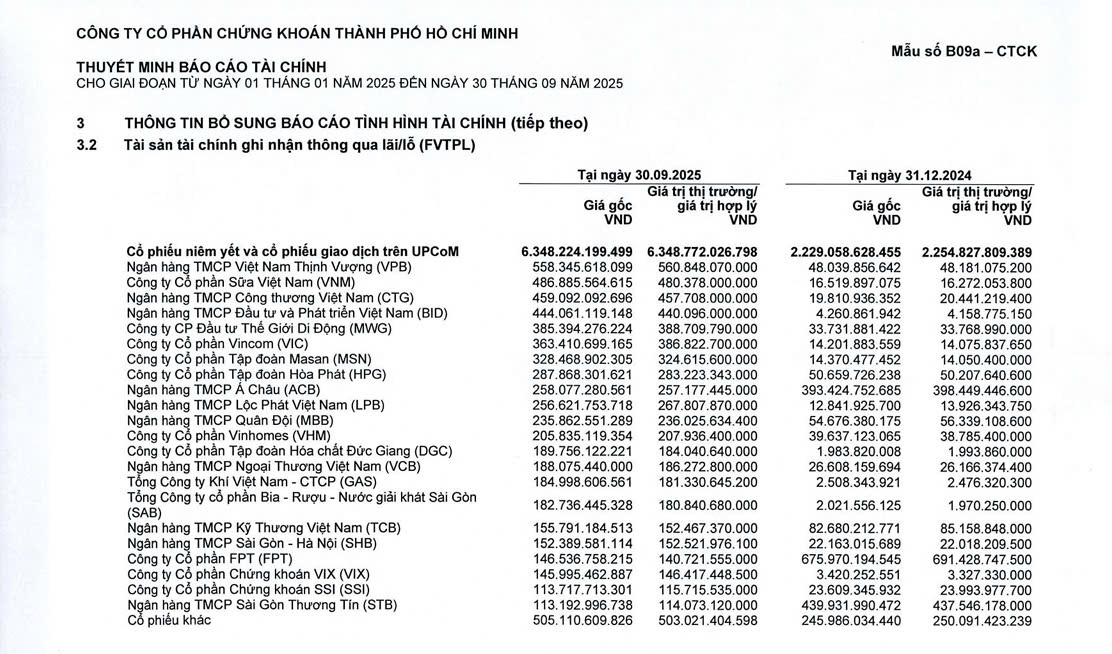

Ngay sau khi HCM công bố báo cáo tài chính quý 4, cổ phiếu này ghi nhận áp lực bán về mức tham chiếu, phản ánh tâm lý hụt hẫng của nhà đầu tư khi kết quả kinh doanh chưa vượt kỳ vọng. Nguyên nhân đến từ sự thay đổi trong danh mục tự doanh. Tại thời điểm cuối quý 3, VNM và VCB đều có mặt trong danh mục đầu tư của HCM, trùng với giai đoạn hai cổ phiếu này tăng giá mạnh trên thị trường giai đoạn vừa rồi. Tuy nhiên, sang quý 4, hai mã này không còn xuất hiện trong danh mục FVTPL, cho thấy HCM đã thực hiện cơ cấu thế trước thời điểm lập báo cáo, khiến kỳ vọng về lợi nhuận tự doanh không được phản ánh trong kết quả quý 4 như nhiều nhà đầu tư chờ đợi.

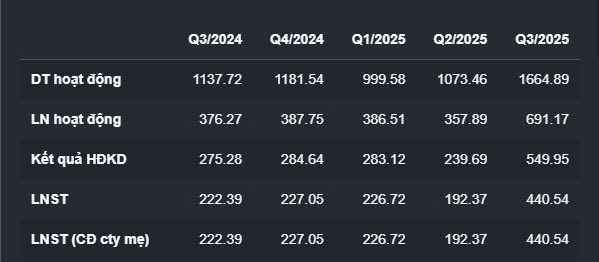

( Quý 3: Theo báo cáo tài chính của HCM )

( Quý 4: Theo báo cáo tài chính của HCM )

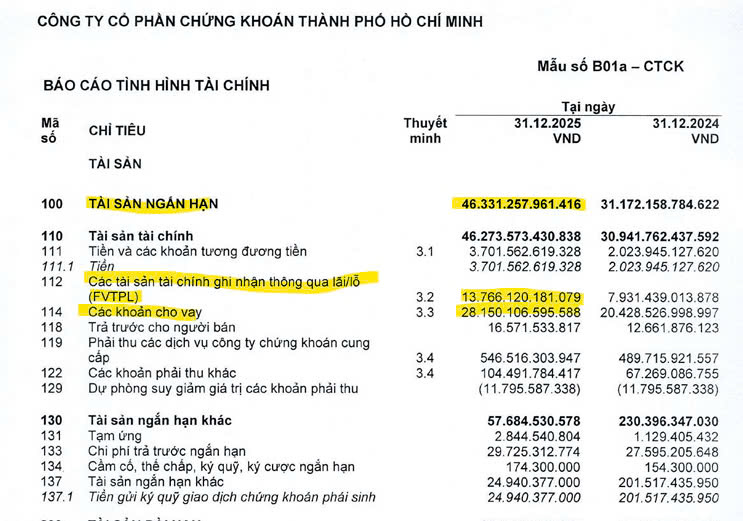

Tuy nhiên, nếu nhìn sâu vào cấu trúc tài sản về hoạt động liên doanh của HCM, có thể thấy tự doanh không phải mảng cốt lõi của HCM. Tại thời điểm cuối kỳ,TSNH là 46.300 tỷ trong đó thì mảng FVTPL(mảng tự doanh) chiếm ⅓ tổng tài sản ngắn hạn với 13.700 tỷ và tỷ trọng lớn của HCM chủ yếu đến từ mảng cho vay và hoạt động kinh doanh của HCM đều đến từ mảng cho vay là nhiều nhất.

(Báo cáo tình hình tài chính của HCM)

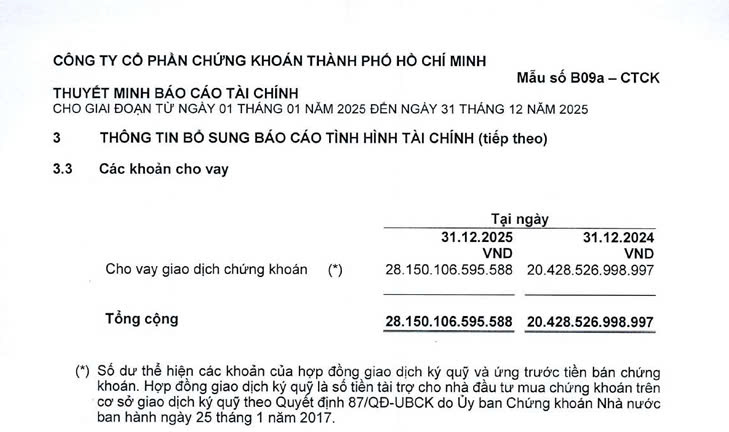

Có thể kể đến những kỳ tăng vốn trước đó của HCM là liên tục lấp đầy tỉ lệ cho vay margin đây có thể nói HCM sử dụng vốn cực kỳ hiệu quả và tự doanh của HCM chỉ chiếm 1 phần khá là nhỏ (khoảng 30% cơ cấu doanh thu). Trong ngắn hạn thì yếu tố về danh mục tự doanh của HCM sẽ ảnh hưởng đến giá thị phần cổ phiếu.

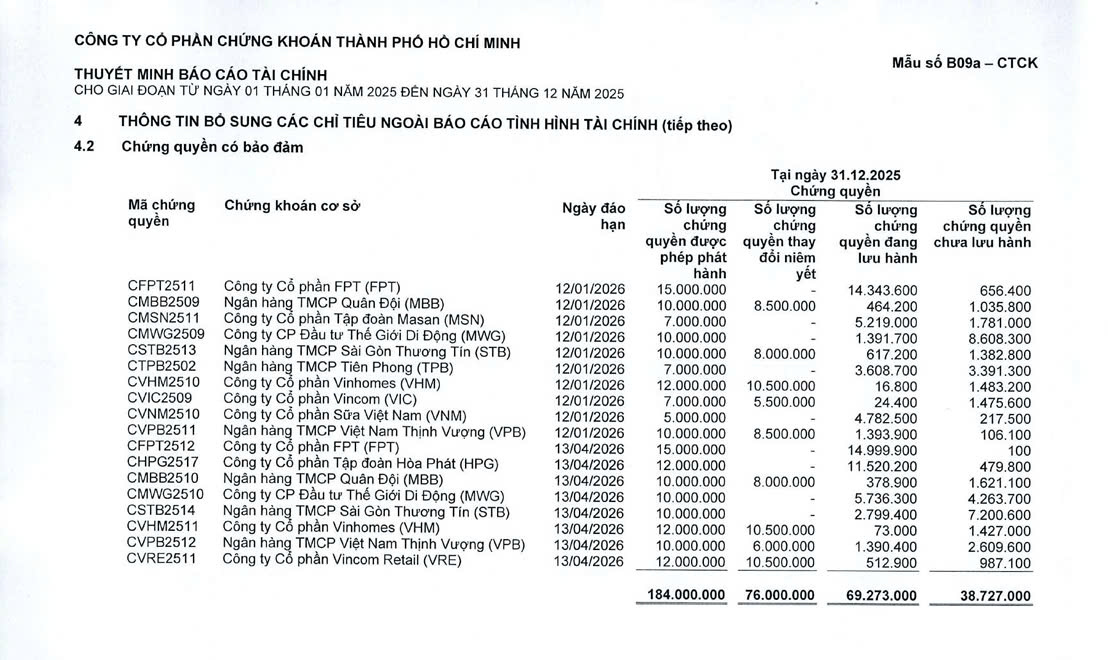

(Thuyết minh báo cáo tài chính của HCM)

Lợi nhuận sau thuế

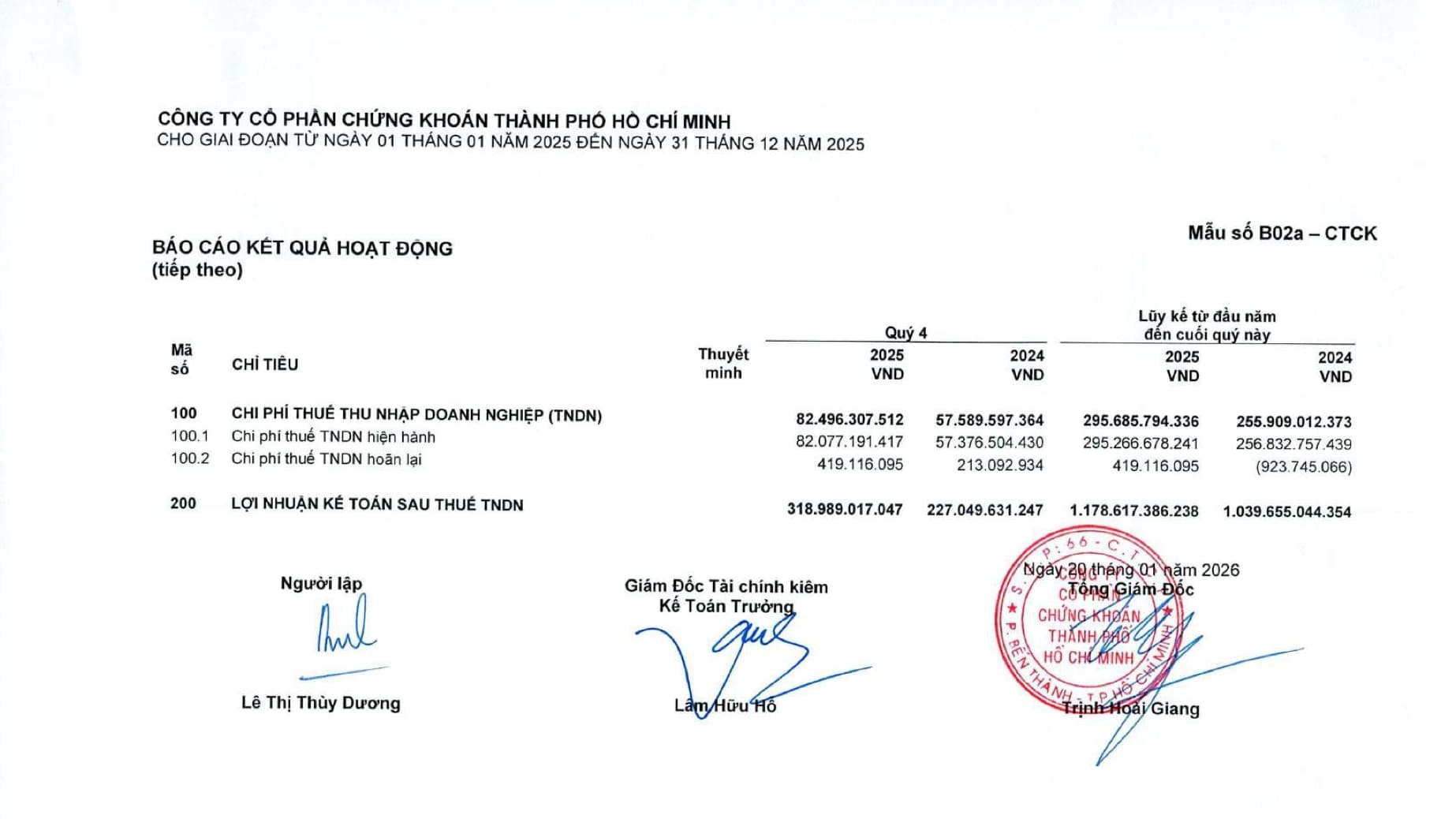

Kết quả kinh doanh quý 4/2025 cho ra lợi nhuận 318 tỷ đồng, cải thiện so với cùng kỳ năm trước (227 tỷ đồng), nhưng chưa vượt được mức nền của quý 3/2025 (440 tỷ đồng). Diễn biến này phản ánh đúng bối cảnh thanh khoản thị trường suy giảm mạnh trong quý cuối năm, khiến kết quả kinh doanh của hầu hết các doanh nghiệp dịch vụ tài chính khó duy trì mức tăng trưởng đột biến như các quý trước. Đây cũng có thể là điều dễ hiểu khi lợi nhuận sau thuế của doanh nghiệp HCM không mạnh

Xét trên bình diện cả năm, lợi nhuận sau thuế năm 2025 của HCM đạt 1.178 tỷ đồng, tăng ≈13,38% so với năm 2024 (1.039 tỷ đồng), tương ứng mức tăng hơn 139 tỷ đồng. Trong nhóm các công ty chứng khoán, HCM vẫn nằm trong nhóm doanh nghiệp có nền tảng tài chính ổn định và dư địa cho vay margin hiệu quả.

Về kĩ thuật

Với P/B khoảng 2,5 lần HCM không còn ở vùng định giá thấp nữa nhưng nhìn vào chart HCM sau khi break khỏi vùng giá gần với giá thuế quan của mình rồi nên việc quay lại backtest gap vùng ma200 là hoàn toàn bình thường tuy nhiên thì nếu nhìn về chặng đường 4 năm của DN thì cổ phiếu vẫn giữ được cho mình trend tăng chưa có dấu hiệu phá vỡ thanh xu hướng. HCM vẫn là một trong số ít cổ phiếu chứng khoán duy trì xu hướng tăng tương đối ổn định từ năm 2022 đến nay nó thể hiện cái khả năng cho vay margin của HCM và giá giảm không phải là những yếu tố khiến cho kết quả kinh doanh của HCM giảm 1 cách kinh khủng.

Kết luận: theo quan điểm của em thì nhịp rũ bỏ ở thời điểm hiện tại có thể mang tính chất tâm lý của NĐT tuy nhiên về mặt trung và dài hạn thì đây là 1 cổ phiếu vẫn chưa mất được trend tăng của mình và sẽ rất tốt và khi mà thanh khoản trở lại thì đây sẽ là cơ hội của HCM có thể sẽ giống câu chuyện của STB ở thời điểm tháng 12 sau những phiên tăng điều chỉnh về gap hấp thụ cung sau đó quay lại xu hướng tăng trở lại.

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

MR Trung Hiếu-Wealth Management Advisor AT VPS -ID: BTF5

Contact: 0968756698