Tổng quan doanh nghiệp

- HSC là một trong những CTCK đứng đầu trong việc tạo lập thị trường cho các quỹ ETF và Chứng quyền có đảm bảo. Đây cũng là một trong những CTCK top đầu, liên tục duy trì vị trí cao trong top thị phần môi giới trên HOSE.

TRIỂN VỌNG 2025

-

Tích cực: Thị phần môi giới liên tục cải thiện nhờ mở rộng tệp khách hàng cá nhân.

-

Tiêu cực: Dư địa cho vay không còn nhiều, phụ thuộc vào vốn vay ngắn hạn.

-

Rủi ro: Kế hoạch tăng vốn được thực hiện chậm hơn dự kiến.

TÓM TẮT CẬP NHẬT

-

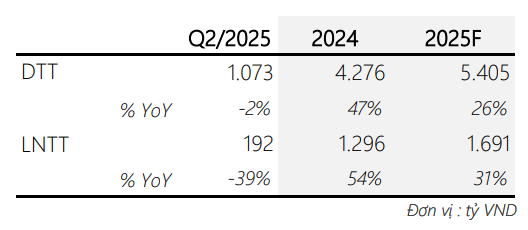

Lũy kế 6 tháng, doanh thu và lợi nhuận trước thuế (LNTT) của HCM lần lượt đạt 1.707 tỷ (+7% YoY) và 523 tỷ (-29% YoY), hoàn thành 33% kế hoạch lợi nhuận năm 2025.

-

Năm 2025, ước tính doanh thu hoạt động của HCM đạt 6.405 tỷ (+26% YoY), LNTT đạt 1.691 tỷ (+31% YoY).

CÂU CHUYỆN DOANH NGHIỆP

Danh mục liên tục được mở rộng

-

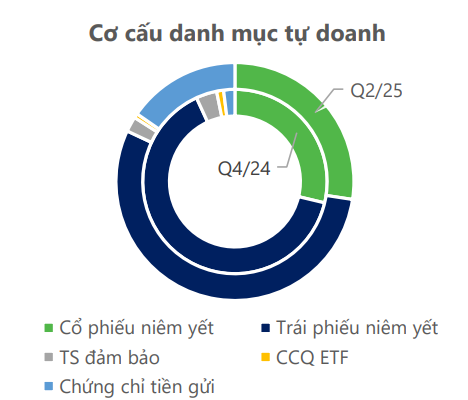

Danh mục đầu tư của HCM được mở rộng với tốc độ nhanh trong các quý gần đây tuy nhiên vẫn giữ được độ an toàn cao nhờ tỷ trọng đầu tư vào trái phiếu ngân hàng lớn. Danh mục cổ phiếu tập trung vào nhóm vốn hóa lớn kỳ vọng đóng góp tích cực hơn trong các quý tiếp theo khi thị trường chính thức bước vào pha tăng trưởng.

-

HCM dự kiến sẽ hoàn thành kế hoạch tăng vốn điều lệ thêm tới 50% trong Quý 3 năm 2025. Việc tăng vốn sẽ giúp bổ sung vốn cho việc mở rộng danh mục tự doanh, đồng thời đây cũng là một yêu cầu cấp thiết để đáp ứng nhu cầu vốn vay margin đang rất nóng ở thời điểm hiện tại.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

ĐIỂM NHẤN TÀI CHÍNH

Kết quả kinh doanh có sự suy giảm

-

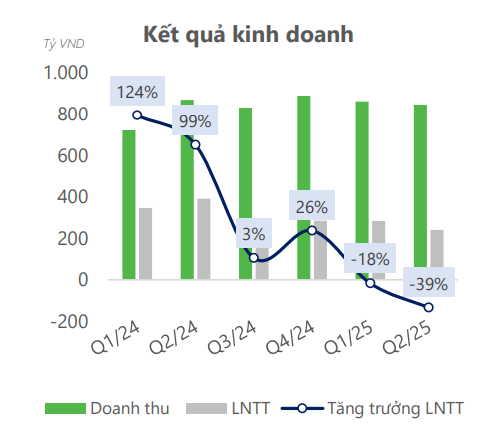

Kết quả kinh doanh của HCM trong Quý 2 có phần chậm lại so với các quý trước. Doanh thu (cộng gộp lãi/lỗ tự doanh) đạt 845 tỷ (-3% YoY), LNTT trước thuế đạt 240 tỷ (-39% YoY).

-

Mảng margin vẫn là động lực chính với lãi từ các khoản cho vay đóng góp 40%, đạt 499 tỷ đồng (+29% YoY). Lợi nhuận gộp môi giới suy giảm so với cùng kỳ, đạt 63 tỷ đồng (-27% YoY), tuy nhiên đã tăng trưởng mạnh so với quý trước. Trong khi đó, lợi nhuận tự doanh chỉ đạt 89 tỷ (-39% YoY), đây là nguyên nhân chính khiến lợi nhuận của HCM suy giảm.

-

Kết thúc 2 quý đầu năm, doanh thu và LNTT của HCM lần lượt đạt 1.707 tỷ (+7% YoY) và 523 tỷ (-29% YoY), hoàn thành 33% kế hoạch lợi nhuận năm 2025.

Gia tăng đầu tư vào tài sản an toàn

-

Hiệu quả đầu tư của HCM có sự suy yếu trong Quý 2 khi hoạt động bán các TSTC ghi nhận khoản lỗ ròng 101 tỷ, tương tự khoản chênh lệch đánh giá lại tài sản cũng ghi nhận âm 20 tỷ.

-

Điểm sáng duy nhất là sự tăng mạnh của phần cổ tức/lãi từ TSTC, đạt 228 tỷ (+521% YoY), chủ yếu do HCM tăng đáng kể khoản đầu tư vào các tài sản thu nhập cố định. Cụ thể lượng trái phiếu ngân hàng trong danh mục tăng thêm gần 2.000 tỷ so với quý trước, lượng chứng chỉ tiền gửi cũng tăng thêm 2.000 tỷ. Động thái này không chỉ củng cố thêm độ an toàn cho danh mục mà còn mang lại nguồn thu ổn định cho HCM, giúp bù đắp lại khoản lỗ có thể xảy ra khi thị trường cổ phiếu biến động.

Tăng trưởng cho vay đang chững lại

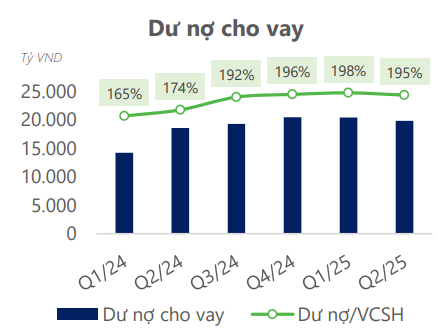

- Dư nợ cho vay của HCM đang có tín hiệu chững lại trong hai quý gần đây. Bên cạnh áp lực cạnh tranh của các CTCK, việc quá trình tăng vốn chưa hoàn tất là nguyên nhân chính ảnh hưởng tới tăng trưởng dư nợ. Tỷ lệ dư nợ/VCSH liên tục ở sát mức trần khiến dư địa cho vay của HCM bị hạn chế kể từ Q3/2024. Dư nợ cho vay dự kiến sẽ tăng trở lại từ Quý 4 và tiếp tục là yếu tố quan trọng trong cơ cấu lợi nhuận của HCM.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

MÔ HÌNH KINH DOANH

HCM trong năm nay sẽ có giá bao nhiêu? ACE quan tâm thì comment bên dưới nhé.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm