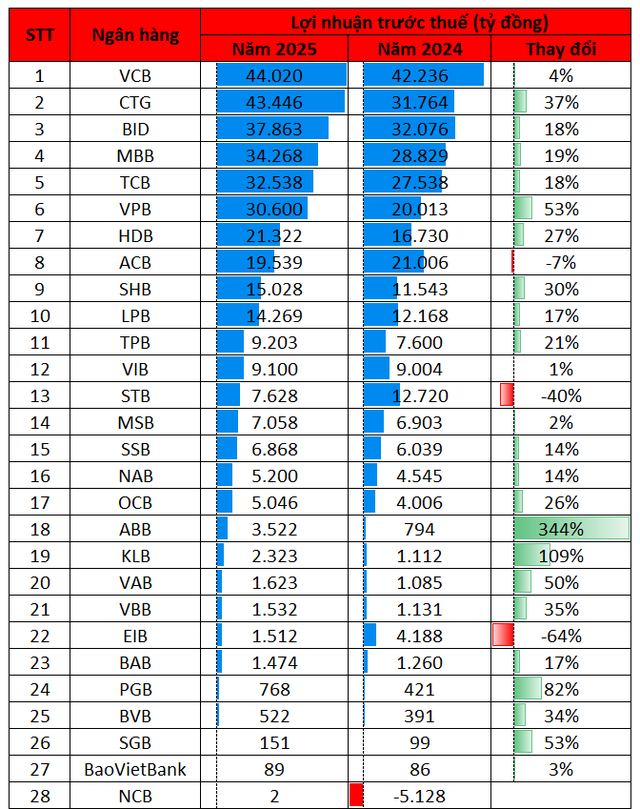

Kết quả kinh doanh 2025 của HDB không đơn thuần là “đẹp số”, mà cho thấy ngân hàng đang bước vào một pha tăng trưởng mới với chất lượng ngày càng cao. Lợi nhuận trước thuế vượt 21.300 tỷ đồng, tăng hơn 27%, riêng quý IV tăng tới 60% so với cùng kỳ – đây không phải mức tăng mang tính thời điểm, mà là sự bứt tốc có nền tảng.

Điểm đáng chú ý nhất là tốc độ mở rộng quy mô đi cùng kiểm soát rủi ro. Tổng tài sản tăng hơn 33%, tín dụng tăng hơn 34%, nhưng nợ xấu vẫn duy trì quanh 1,66%, trong khi CAR đạt 16,7% – thuộc nhóm cao nhất ngành. Điều này cho thấy HDB không “chạy theo tăng trưởng bằng mọi giá”, mà đang tận dụng rất tốt lợi thế vốn mạnh để mở rộng tín dụng đúng phân khúc, đúng thời điểm.

Cấu trúc thu nhập cũng đang chuyển biến tích cực. Thu nhập ngoài lãi tăng gấp 2,5 lần, chiếm gần 19% tổng thu nhập hoạt động, phản ánh chiến lược đa dạng hóa nguồn thu đã bước vào giai đoạn gặt hái. ROE duy trì trên 25% – mức rất hiếm trong hệ thống ngân hàng – tạo nền tảng cho HDB được thị trường định giá ở mặt bằng cao hơn trung bình ngành.

Ở góc nhìn trung hạn, HDB còn sở hữu nhiều động lực chưa được phản ánh đầy đủ vào giá. Ngân hàng nằm trong nhóm được ưu tiên cấp room tín dụng cao giai đoạn 2026, đồng thời hưởng lợi từ hệ sinh thái tiêu dùng với HD SAISON và ngân hàng số Vikki, giúp mở rộng tệp khách hàng nhanh với chi phí thấp. Moody’s nâng hạng tín nhiệm cũng là yếu tố quan trọng để thu hút dòng vốn tổ chức và quốc tế trong chu kỳ tới.

Trong bối cảnh nhiều cổ phiếu ngân hàng đã phản ánh phần lớn kỳ vọng, HDB vẫn đang giao dịch ở mức định giá còn dư địa so với tốc độ tăng trưởng lợi nhuận và ROE. Vùng giá hiện tại phù hợp cho chiến lược tích lũy trung – dài hạn, hướng tới vùng định giá mục tiêu 39.500–41.000 đồng/cổ phiếu trong chu kỳ 2026–2027. Với những nền tảng đang có, HDB không chỉ là câu chuyện lợi nhuận cao, mà là câu chuyện tái định giá của một ngân hàng tăng trưởng chất lượng.