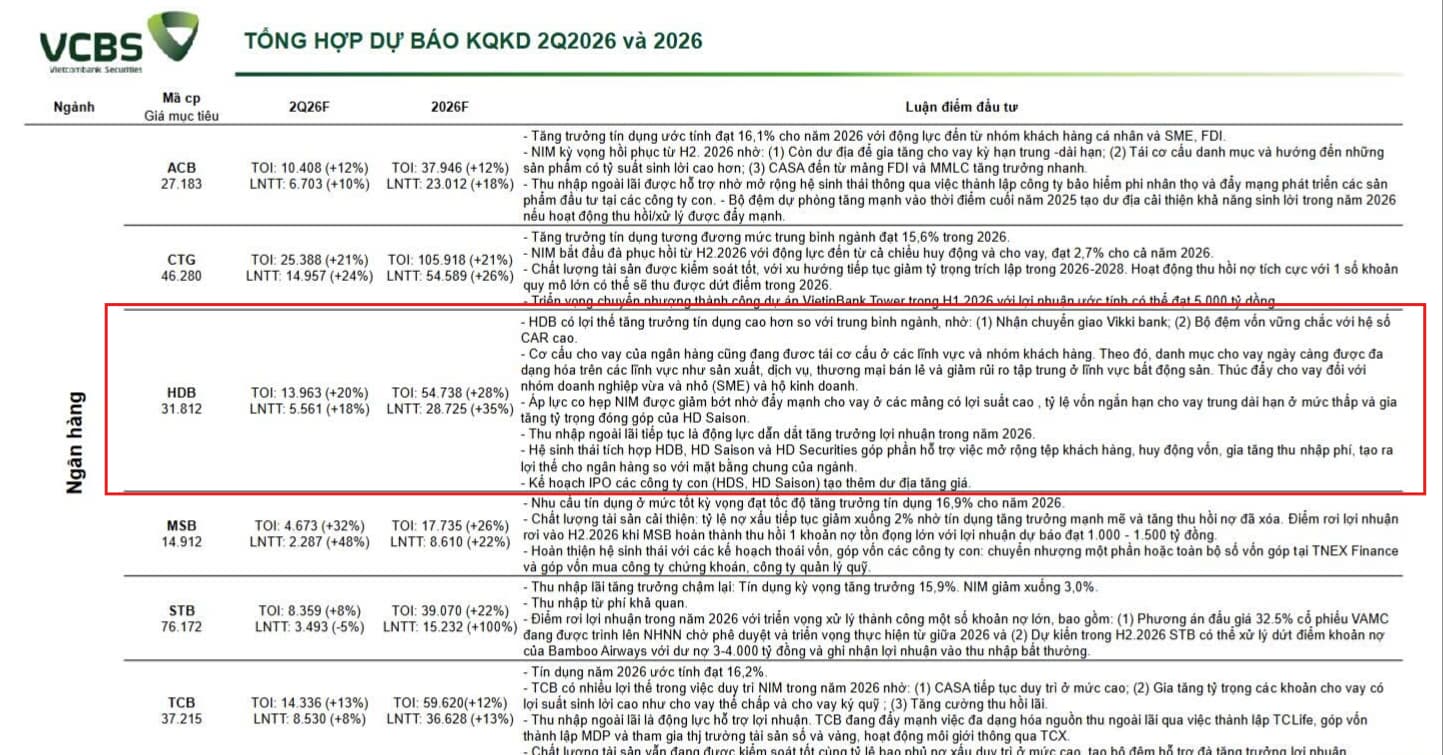

Theo dự báo của VCBS, năm 2026 HDB có thể đạt tổng thu nhập hoạt động 54.738 tỷ đồng, tăng 28% và LNTT 28.725 tỷ đồng, tăng 35%. Trong khi đó, Shinhan dự báo thận trọng hơn với LNTT 27.654 tỷ đồng, tăng gần 30%, nhưng vẫn đánh giá HDB có khả năng tăng trưởng vượt phần lớn các ngân hàng cùng ngành.

Điểm đáng chú ý nằm ở nền tảng vốn khá thuận lợi: tiền gửi khách hàng quý I tăng 10,9% YTD, LDR chỉ 67,7% và CAR đạt 16,2%, tạo dư địa để HDB duy trì tăng trưởng tín dụng cao trong phần còn lại của năm. NIM dù giảm về khoảng 4,6% vẫn thuộc nhóm cao của hệ thống.

Ngoài tăng trưởng ngân hàng cốt lõi, câu chuyện IPO HDS dự kiến trong nửa cuối năm 2026, cùng khả năng IPO HD Saison, có thể trở thành chất xúc tác giúp thị trường định giá lại hệ sinh thái tài chính của HDB. Shinhan hiện duy trì khuyến nghị MUA, giá mục tiêu 34.000 đồng/cổ phiếu.

Rủi ro cần theo dõi: áp lực chi phí vốn lên NIM và tỷ lệ nợ xấu quý I tăng lên khoảng 2,6%. Tuy nhiên, với tăng trưởng lợi nhuận dự báo quanh 30–35%, HDB vẫn là một trong những cổ phiếu ngân hàng có câu chuyện tăng trưởng đáng chú ý trong năm 2026.