LUẬN ĐIỂM ĐẦU TƯ

-

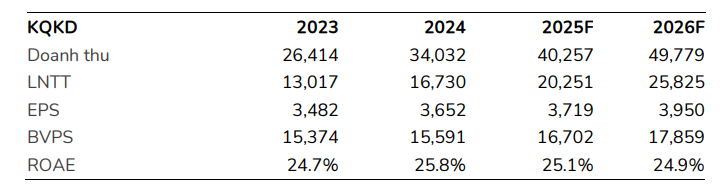

Duy trì tăng trưởng lợi nhuận và ROAE cao đầu ngành. Trong danh sách các ngân hàng đầu ngành, HDB đang duy trì được tốc độ tăng trưởng lợi nhuận vượt trội trong 3 năm qua và dự kiến tiếp tục duy trì vị thế này trong 2025-2026 với dự báo tăng trưởng LNTT đạt lần lượt 21% và 28% YoY. Điều này giúp ngân hàng sở hữu ROAE cao nhất ngành, và dự báo duy trì trên 25% mỗi năm trong kịch bản cơ sở.

-

Định giá đã được chiết khấu về vùng phù hợp để tích lũy. Tại thời điểm báo cáo, HDB đang có P/B TTM ở 1.3x, đã được chiết khấu tương đối so với giai đoạn trước và đang thấp hơn trung bình lịch sử là 1.5x. BSC cho rằng đây là mức định giá phù hợp để tích lũy, nhất là khi cổ phiếu có một số catalyst trong tương lai để được tái định giá.

CATALYST

- Yếu tố kì vọng lớn nhất để HDB được tái định giá là kế hoạch phát hành riêng lẻ cho cổ đông chiến lược khi ngân hàng đã chính thức được nâng tỷ lệ sở hữu nước ngoài lên tối đa 49% từ ngày 19/05/2025. Ngân hàng đang trong quá trình tìm kiếm nhà đầu tư phù hợp.

DỰ BÁO KQKD 2025-2026

- Dự báo điều chỉnh giảm nhẹ lần lượt 1.2% và 4.6% đối với dự báo LNTT 2025F và 2026F của HDB xuống 20.2 nghìn tỷ (+21% YoY) và 25.8 nghìn tỷ (+27% YoY). Lưu ý rằng 1 số động lực tăng trưởng lợi nhuận chính trong Q1/25 như thu nhập từ chứng khoán kinh doanh và thu nhập khác mang nhiều yếu tố chu kì và có thể không được duy trì trong các quý sau. CIR cũng được dự kiến gia tăng về các quý cuối năm theo tính mùa vụ.

RỦI RO

- Rủi ro đối với HDB đến từ (1) gia tăng huy động vốn thứ cấp để duy trì CAR gây áp lực lên chi phí vốn cao hơn dự kiến, (2) NIM phải hi sinh nhiều hơn dự kiến để đạt mục tiêu tăng trưởng dư nợ, (3) tỷ lệ nợ xấu nhóm bán lẻ tiếp tục gia tăng, (4) việc thực hiện chuyển các đợt trái phiếu phát hành cuối 2020-2021 gây rủi ro pha loãng cổ phiếu, tuy nhiên nhiều khả năng trái phiếu sẽ được gia hạn (đã gia hạn 1 lô).

I. CẬP NHẬT KẾT QUẢ KINH DOANH

Tổng quan kết quả kinh doanh Q1/2025

-

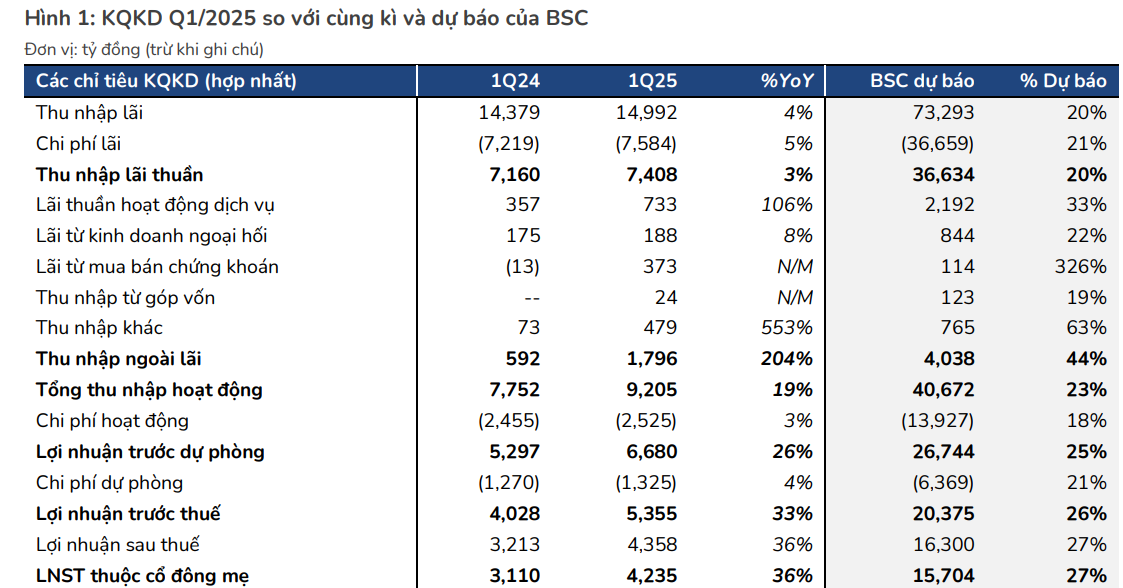

HDB ghi nhận LNTT Q1/25 đạt gần 5.4 nghìn tỷ (+33% YoY), cao hơn kì vọng khi hoàn thành 26% dự báo và 25% kế hoạch cả năm.

-

Động lực tăng trưởng chính trong quý đến từ các hoạt động ngoài lãi bao gồm: thu phí dịch vụ (cao gấp hơn 2 lần cùng kì) như phí tư vấn đầu tư khi HDB mới gia tăng tỷ lệ sở hữu tại HDBS từ 0% lên 30% vào cuối Q2/24; thu nhập từ mua bán chứng khoán kinh doanh (cao gấp 6.1 lần cùng kì); và thu nhập khác (cao gấp 6.6 lần cùng kì).

-

Ngoài ra, chi phí hoạt động (+3% YoY) và chi phí dự phòng (+4% YoY) đều tăng chậm hơn kì vọng, từ đó hỗ trợ cho tăng trưởng lợi nhuận.

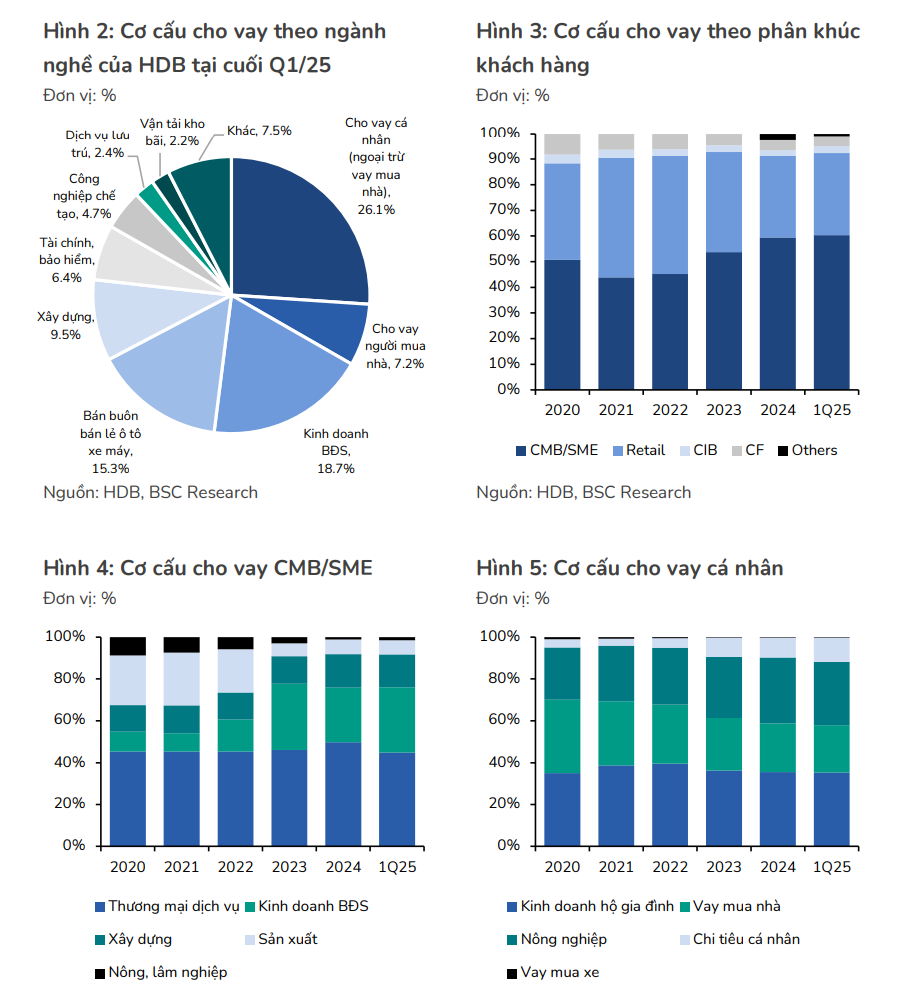

Danh mục cho vay của HDB được phân bổ tương đối đa dạng ngành nghề.

-

Theo tính toán, HDB chỉ ghi nhận mức tăng trưởng tín dụng hợp nhất 1.2% trong Q1/25, trong đó ngân hàng mẹ và HDSaison lần lượt đạt mức tăng trưởng 1.2% và 0.9% YTD.

-

Cho vay CMB/SME và khách hàng cá nhân đang chiếm hơn 90% danh mục của HDB (hình 3), trong đó tỷ trọng CMB/SME có xu hướng tăng nhanh từ 2023 đến nay (hiện chiếm >60% cơ cấu toàn hàng), trong đó mảng cho vay kinh doanh BĐS gia tăng tỷ trọng ấn tượng nhất, từ 15% tại cuối 2022 lên khoảng 31% tại cuối Q1/25 (hình 4).

-

Diễn biến này bù đắp cho tỷ trọng danh mục cho vay cá nhân (chiếm 32% toàn hàng tại cuối Q1/25) đang chưa có dấu hiệu cải thiện khi nhu cầu tín dụng vài năm qua chưa thực sự hồi phục và tình hình cạnh tranh trong ngành ngày càng khốc liệt. BLĐ ngân hàng kì vọng rằng tình trạng này sẽ được cải thiện trong nửa cuối 2025 khi các dự án HDB tài trợ đi vào giai đoạn bán hàng.

-

Nhìn vào cơ cấu cho vay bán lẻ của HDB (hình 5), điểm đặc biệt hơn các ngân hàng khác là tỷ trọng mảng cho vay nông nghiệp chiếm tương đối đáng kể (30% tại cuối Q1/25) và đang gia tăng tương đối nhanh trong các năm qua, bù đắp mảng cho vay mua nhà đang chững lại do yếu tố thị trường chung. Đây cũng được coi là định vị thương hiệu riêng của HDB so với các ngân hàng niêm yết khác.

-

Đánh giá tổng thể, cơ cấu cho vay của HDB tương đối đa dạng hóa về ngành nghề và ít có rủi ro tập trung hơn một số ngân hàng tư nhân khác, trong đó động lực tăng trưởng chính đang đến từ phân khúc CMB/SME.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Chiến lược tập trung vào các thành phố cấp 2 và khu vực nông thôn.

-

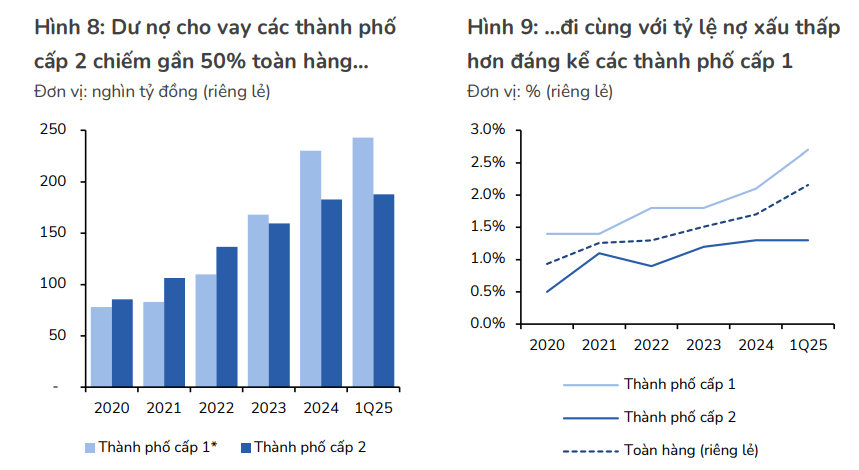

Dư nợ cho vay tại các thành phố cấp 2 của HDB hiện chiếm khoảng 44% cơ cấu cho vay riêng lẻ tại cuối Q1/25 (hình 8). Với quy mô nhỏ trên mỗi khoản vay và giá trị TSBĐ cao gấp nhiều lần (đến 90% là BĐS) giúp giảm thiểu rủi ro tín dụng tập trung, đi cùng với việc nắm rõ tâm lý và hành vi khách hàng ở các vùng nông thôn, HDB kiểm soát tương đối tốt chất lượng cho vay của mảng này.

-

Điều này được phản ánh qua tỷ lệ nợ xấu ở các thành phố cấp 2 thấp hơn đáng kể so với thành phố cấp 1 (hình 9), lần lượt ở khoảng 1.3% so với 2.7% tại cuối Q1/25, dựa trên số liệu HDB cung cấp.

-

Thông tin thêm về cơ cấu nợ xấu của HDB, ngân hàng cho biết phân khúc bán lẻ vẫn đang là nguyên nhân chính (nợ xấu cho vay cá nhân tại ngân hàng mẹ và nợ xấu cho vay tài chính tiêu dùng đóng góp gần 80% tại cuối 2024). Nợ tái cơ cấu theo TT02 tại HDB là không đáng kể. Nợ nhóm 2 phát sinh chính từ phân khúc bán buôn như các doanh nghiệp BĐS. Mục tiêu của HDB trong phần còn lại của 2025 là kiểm soát tỷ lệ nợ nhóm 2 dưới 5% và đưa tỷ lệ nợ xấu về dưới 2%, so với lần lượt 5.4% và 2.4% theo số liệu hợp nhất tại cuối Q1/25.

Đẩy mạnh huy động qua phát hành giấy tờ có giá.

-

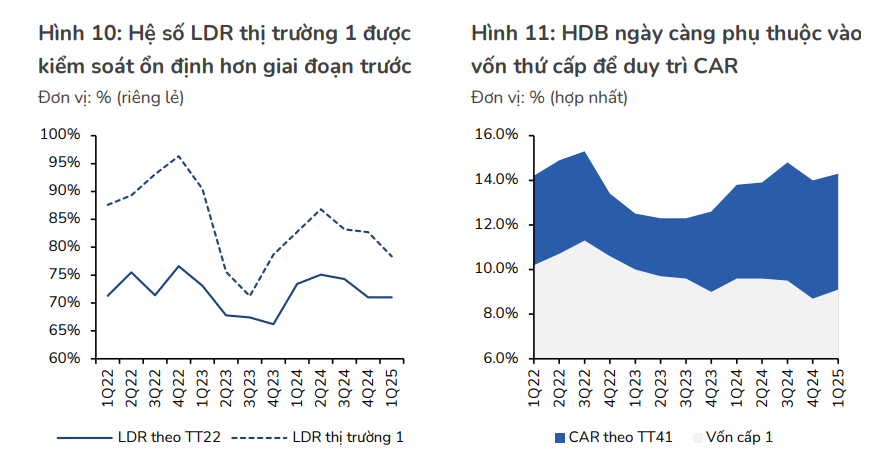

Hệ số LDR (cả thị trường 1 lẫn thị trường 2) được HDB kiểm soát ổn định trở lại trong vài quý trở lại đây (hình 10) sau khi tăng tương đối mạnh trong nửa đầu 2024 nhằm tối ưu cân đối tài sản nợ-có và duy trì NIM.

-

Ngân hàng làm điều này bằng cách gia tăng huy động qua nguồn giấy tờ có giá (+8.6% YTD và +90.8% YoY) trong bối cảnh lãi suất tiền gửi thông thường kém hấp dẫn hơn. Huy động vốn cấp 2 cũng là cách để HDB duy trì hệ số CAR theo TT41 ở mức >14% trung bình 5 quý gần nhất dù tỷ lệ an toàn vốn cấp 1 có xu hướng giảm (hình 11).

-

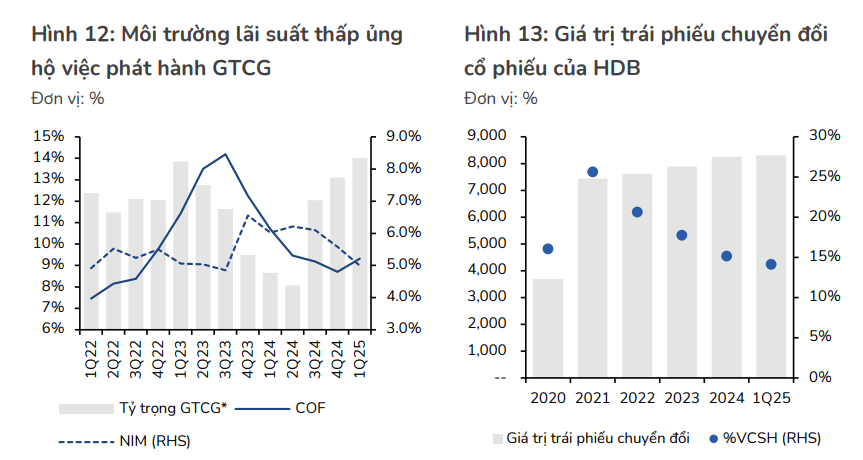

Trong quá khứ, việc đẩy mạnh phát hành giấy tờ có giá thường là chỉ báo tin cậy cho xu

hướng chi phí vốn bình quân trong quý (hình 12). Tuy nhiên với môi trường lãi suất thấp kéo dài như hiện nay, BSC cho rằng việc HDB tiếp tục đẩy mạnh nguồn huy động có kì hạn này trong thời gian tới sẽ không gây tác động rõ rệt lên chi phí vốn như giai đoạn trước. Khi đó, NIM vẫn sẽ chủ yếu phụ thuộc vào tình hình cạnh tranh lãi suất đầu ra và sức khỏe trả nợ của nhóm khách hàng bán lẻ và SME. -

BLĐ ngân hàng chia sẻ rằng động lực tăng trưởng tín dụng trong thời gian tới có thể sẽ tập trung nhiều hơn vào phía KHDN vừa và lớn (CIB) và lĩnh vực đầu tư công. HDB cũng đã cam kết tham gia giải ngân khoảng 20 nghìn tỷ từ nay đến 2030 (tương đương 4% tổng quy mô) trong gói tín dụng 500 nghìn tỷ cho vay hạ tầng công nghệ số với lãi suất thấp hơn tối thiểu 1% mỗi năm so với lãi suất bình quân cho vay trung dài hạn. Điều này sẽ tiếp tục gây áp lực lên NIM của toàn ngành, không chỉ riêng HDB.

-

Tuy nhiên với mức LDR và MTLT như hiện tại, lần lượt 71% và 21% tại cuối Q1/25 so với giới hạn quy định tương ứng là 85% và 30%, BSC cho rằng ngân hàng vẫn còn dư địa để kéo giãn các hệ số này nhằm đảm bảo NIM theo mục tiêu.

-

Trong Q1/25, BSC ước tính NIM hợp nhất của ngân hàng đạt 5.0% (-59bps QoQ), trong đó chi phí vốn đạt 5.2% (+41bps QoQ) và lợi suất tài sản đạt 10.1% (-20bps QoQ).

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Trái phiếu chuyển đổi cổ phiếu…

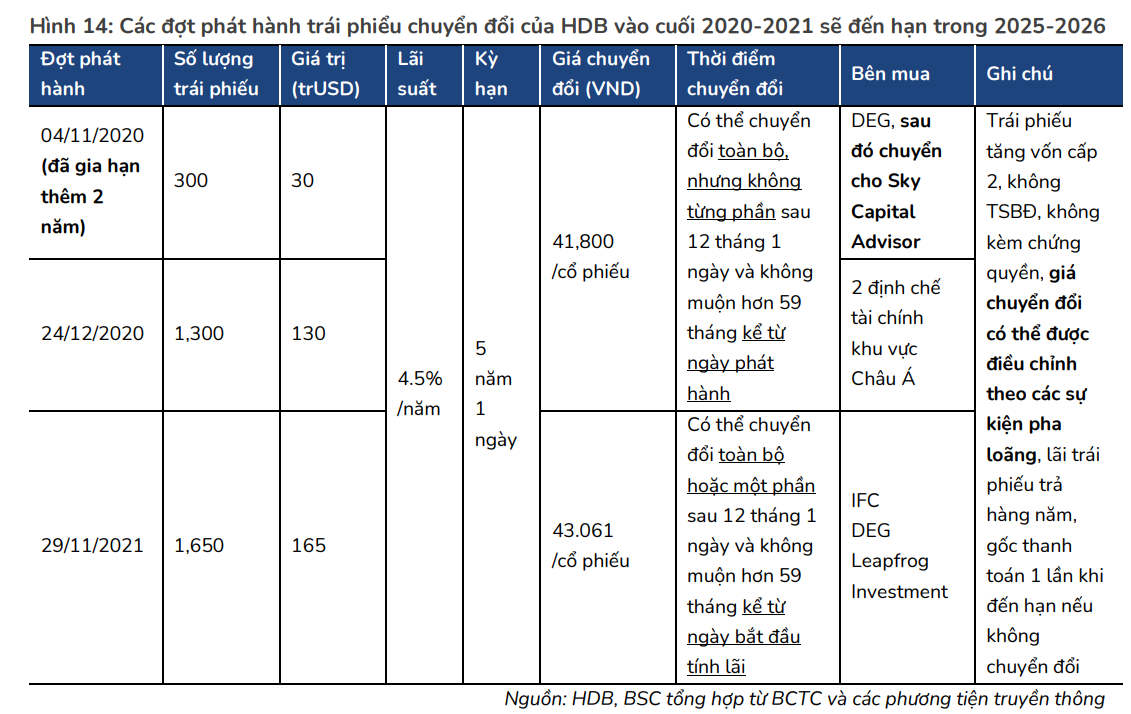

- Điểm đặc biệt của HDB đến từ các đợt phát hành trái phiếu chuyển đổi (đủ điều kiện để phân loại là vốn thứ cấp) vào cuối 2020-2021 (hình 13 và 14) và dự kiến trong thời gian tới theo kế hoạch của ngân hàng. Cần lưu ý rằng các đợt phát hành trái phiếu 2020- 2021 sẽ đến hạn vào cuối 2025-2026, do đó có rủi ro pha loãng cổ phiếu nếu không được gia hạn và trái chủ thực hiện quyền chuyển đổi.

- Ước tính giá chuyển đổi sau điều chỉnh cổ tức cổ phiếu từ ngày phát hành đến nay rơi vào khoảng 19,400 đồng/cp đối với đợt phát hành 2020 (đến hạn trong 2025) và 19,500 đồng/cp đối với đợt phát hành 2021 (đến hạn trong 2026).

-

Xin nhắc lại, vào giữa tháng 01/2025, HDB cũng đã được UBCK chấp thuận điều chỉnh giảm tỷ lệ sở hữu nước ngoài tối đa (FOL) từ 20% xuống 17.5%. BSC cho rằng đây có thể là bước chuẩn bị cho việc chuyển đổi cổ phiếu của nhà đầu tư nước ngoái nếu trái phiếu không được gia hạn (tại thời điểm đó, FOL tối đa của các ngân hàng vẫn là 30%).

-

Với FOL đã được nâng lên 49% như hiện nay, vấn đề trên không còn đáng lo ngại đối với HDB khi ngân hàng tiếp tục thúc đẩy kế hoạch phát hành riêng lẻ cho cổ đông chiến lược. Đây tiếp tục là catalyst được trông chờ nhất đối với HDB trong khoảng 2 năm đổ lại đây, tuy nhiên BSC chưa đưa vào dự báo trong kịch bản cơ sở do chưa có cập nhật cụ thể về tiến độ.

…và động thái chủ động nhằm đảo bảo quyền lợi cổ đông.

- Vào ngày 16/05/2025, đợt phát hành đầu tiên 30 triệu USD cho DEG từ 2020 đã được gia hạn thêm 2 năm so với kì hạn tại phương án phát hành (đáo hạn vào cuối 2027), và trái chủ cũng được chuyển từ DEG sang Sky Capital Advisor. Động thái này phần nào giảm bớt rủi ro nêu trên (dù chưa thể xử lý hoàn toàn) khi cho thấy sự chủ động của ngân hàng trong việc đảm bảo quyền lợi của cổ đông. Điều này cũng gợi ý khả năng tiếp tục gia hạn các lô trái phiếu phát hành sau đó.

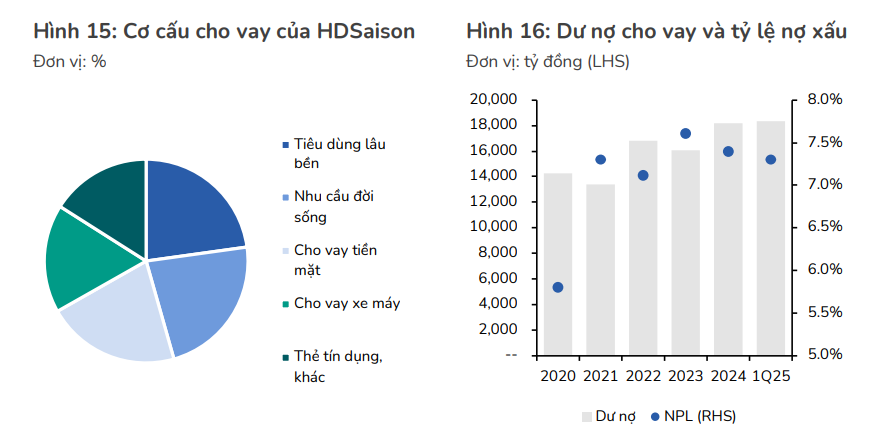

Cập nhật HDSaison.

-

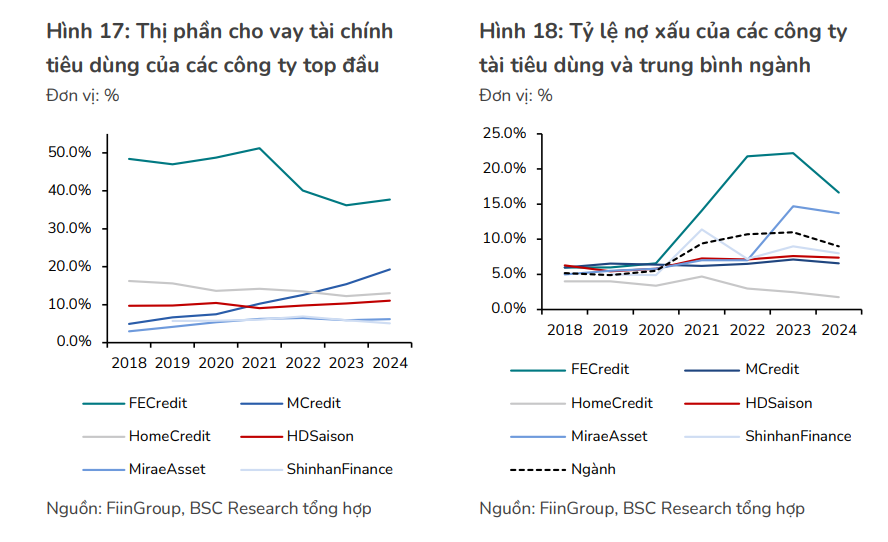

Dù hiện đứng vị trí thứ 4 trên thị trường tài chính tiêu dùng về thị phần của tổng dư nợ, HDSaison duy trì thị phần số 1 trong mảng cho vay xe máy qua nhiều năm. Mảng này chiếm hơn 17% cơ cấu dư nợ của HDSaison tại cuối Q1/25 (hình 15) và được đánh giá là tương đối an toàn, tuy nhiên thị trường thường khá cạnh tranh, tạo áp lực lên lợi suất cho vay.

-

Sản phẩm chiếm tỷ trọng cao nhất (gần 23%) trong cơ cấu danh mục của HDSaison hiện là cho vay tiêu dùng lâu bền (chủ yếu đồ điện tử). Cho vay tiền mặt theo quy định của NHNN chiếm 21% tỷ trọng (so với mức trần 30%) và chủ yếu là kết quả của việc bán chéo cho các khách hàng chọn lọc đã có lịch sử trả nợ tốt ở mảng xe máy và tiêu dùng.

-

Phân khúc khách hàng chính của HDSaison là tập khách hàng bình dân, khó tiếp cận tín dụng ngân hàng do thu nhập thấp và thiếu TSBĐ, đặc biệt là tập trung ở các khu vực nông thôn. Đây phần lớn sẽ là công nhân, sinh viên đại học, hay lao động phổ thông trình độ thấp. Độ tuổi chủ yếu rơi vào khoảng 23-40 tuổi với thu nhập 5-15 triệu đồng/tháng.

-

Do đó, chiến lược phát triển chính của HDSaison là gia tăng lượng khách hàng và duy trì ticket size nhỏ (hơn 50% danh mục giải ngân cho các khoản vay từ 15 triệu đồng/khoản), không tập trung gia tăng ticket size.

-

Trong khi thị phần có xu hướng gia tăng qua các năm (hình 17), tỷ lệ nợ xấu của HDSaison (7.4% tại cuối 2024) duy trì thấp hơn đáng kể so với trung bình ngành (khoảng 9%) và đặc biệt là công ty dẫn đầu thị phần FECredit (16.6%) (hình 18).

-

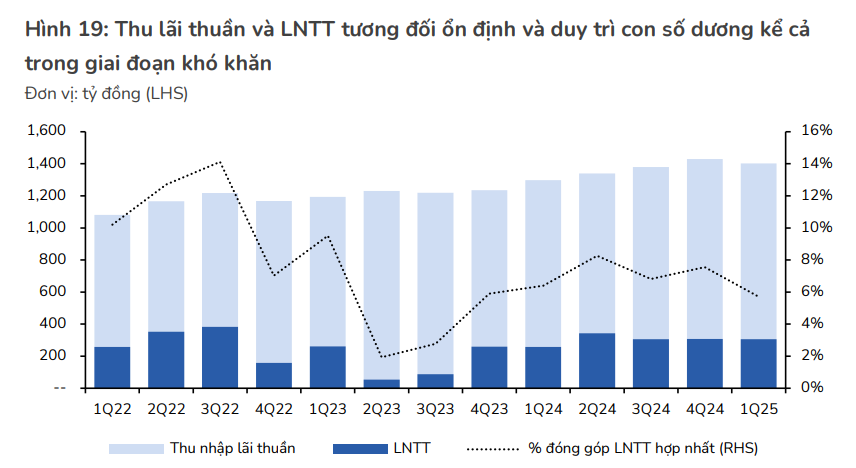

Qua việc kiểm soát tỷ lệ cho vay tiền mặt cũng như khẩu vị rủi ro, HDSaison trải qua giai đoạn khủng hoảng 2021-2023 mà vẫn duy trì lợi nhuận dương (hình 19) trong khi FECredit ghi nhận lỗ nặng. Đây là một trong những điểm sáng của HDSaison trong việc cân bằng giữa khả năng sinh lời và quản trị rủi ro.

Năm 2025, HDB sẽ đáng giá bao nhiêu?

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm