Hiện giá cổ phiếu HDB đã tăng 22% kể từ phiên 10/04/2025 (sau phiên toàn thị trường giảm mạnh do chính sách thuế quan của Mỹ). Thanh khoản với GTGD bình quân gần 260 tỷ đồng/phiên (tính trong tháng 05/2025). Đặc biệt trong bối cảnh từ đầu tháng 5 đến nay, dòng tiền trên thị trường đang tập trung vào nhóm ngân hàng, chiếm tỷ trọng trên 20% toàn sàn HOSE. Đặc biệt là trong vài phiên đầu tuần này, dòng tiền tham gia thị trường mạnh mẽ hơn với tỷ trọng 30-36%, đặc biệt ở các cổ phiếu ngân hàng có khả năng được nới room ngoại 49% như VPB, MBB hay HDB.

Thông tin cập nhật về kết quả hoạt động và triển vọng cổ phiếu HDB tại buổi gặp gỡ nhà đầu tư ngày 14/05/2025 của Ngân hàng HDBank với các điểm nhấn về mức độ chống chịu rủi ro của danh mục cho vay khách hàng, bài toán tối ưu hóa chi phí hoạt động để tối đa hiệu suất sinh lời song hành với việc kiểm soát chất lượng tài sản đã được nhà băng này triển khai như thế nào? Các yếu tố này liệu có đủ sức hấp dẫn nhà đầu tư hay không?

Gia tăng độ chống chịu rủi ro cho vay khách hàng: Chiến lược cốt lõi của HDBank vẫn là cho vay tại thị trường nông nghiệp nông thôn và đô thị loại 2 cũng như tài trợ chuỗi giá trị lớn. Tuy nhiên điểm thay đổi lớn trong định hướng của HDBank hướng đến tận dụng cơ hội mở rộng mảng kinh doanh mới là doanh nghiệp lớn và đầu tư công. Bởi HDBank cho rằng đây là một trong những trụ cột để thúc đẩy tăng trưởng nền kinh tế của Chính phủ. Với cơ hội này, HDBank khẳng định mình đã đủ tầm vóc và vị thế để có thể lựa chọn dự án đầu tư công ở vai trò cùng đồng hành cùng doanh nghiệp thay vì chỉ đầu tư mảng thầu xây dựng như trước đây. Bên cạnh đó, HDBank cũng tiếp tục mở rộng dư nợ bất động sản nhà ở theo nhu cầu thực hướng đến tập khách hàng tầm trung trên thị trường. HDBank cũng triển khai “agent banking” phối hợp cùng các khách hàng lớn để thành đại lý bán hàng cho các sản phẩm của Ngân hàng. Chiến lược này kỳ vọng giúp HDBank gia tăng độ chống chịu rủi ro trong cho vay khách hàng.

Tối ưu hóa chi phí giúp CIR giảm mạnh còn 27,4%: CIR của HDBank đã cải thiện đáng kể từ mức 37,5% hồi Q4/2024 xuống còn 27,4% trong Q1/2025 nhờ tối ưu hóa hoạt động và đẩy mạnh kinh doanh số. Tuy nhiên HDBank vẫn giữ quan điểm thận trọng và kỳ vọng neo CIR dưới 35% trong 2025 vì mục đích tiếp tục cần đầu tư kinh doanh số và số hóa toàn diện.

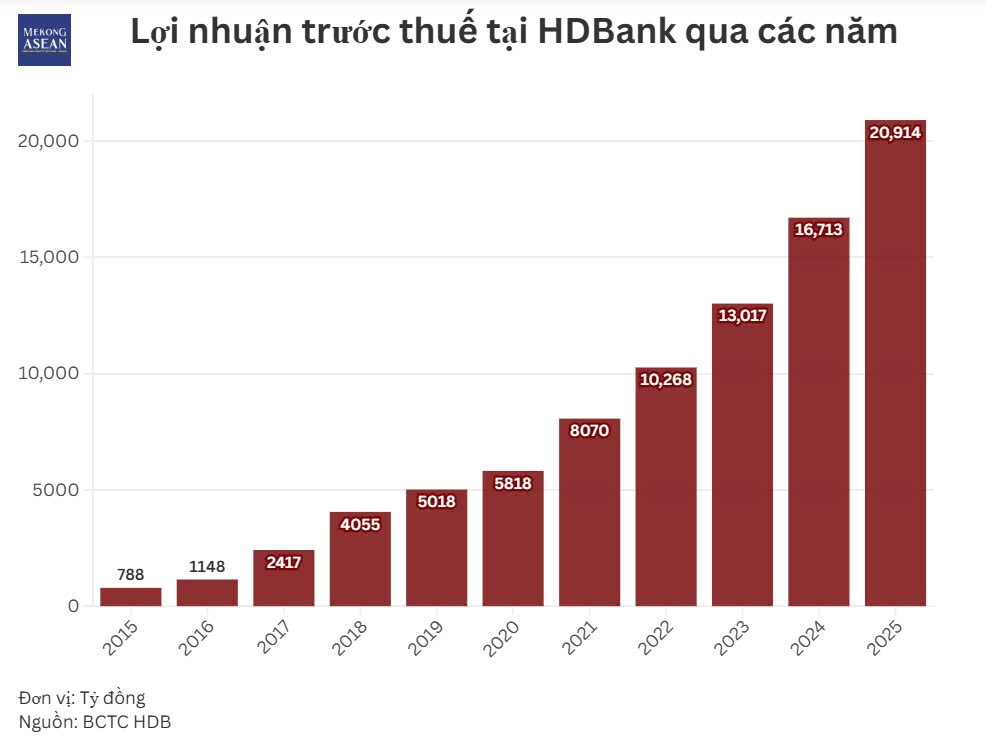

ROE cao nhất ngành với 29,6%: Trong Q1/2025, HDBank đạt lợi nhuận trước thuế 5.355 tỷ đồng, tăng 33% so với cùng kỳ năm trước nhờ đa dạng nguồn thu nhập cũng như tối ưu hóa chi phí. Ngân hàng đạt tỷ lệ sinh lời ROA 2,5% và ROE 29,6% ở nhóm cao nhất ngành.

CASA mục tiêu 15%: Nhờ chiến lược kinh doanh số và triển khai các sản phẩm số đem trải nghiệm toàn diện nhằm thu hút CASA và giúp cải thiện chi phí vốn, HDBank hướng đến trở thành “top of mind bank” của khách hàng. Các chiến lược kinh doanh số (như kiosk y tế thông minh, Edu Pay,…) sẽ hỗ trợ Ngân hàng tăng CASA hiệu quả với mục tiêu kỳ vọng là 15% trong năm 2025.

Dự kiến giữ NIM ở mức 5%: Tỷ lệ NIM của HDBank trong Q1/2025 đạt 5,4%, giảm nhẹ so với mức 5,6% hồi Q4/2024 do triển khai các gói cho vay ưu đãi với lãi suất thấp hơn. Mặc dù giảm NIM nhưng đây vẫn là mức nằm trong top đầu của ngành ngân hàng. HDBank kỳ vọng sẽ giữ được NIM ở mức cao 5% trong năm 2025 nhờ định hướng tín dụng vào nhóm ngành có độ chống chịu rủi ro tốt và cạnh tranh hơn về giá.

Kiểm soát nợ xấu dưới 2%: HDBank kiểm soát tốt chất lượng nợ vay với khoảng 90% danh mục là có tài sản đảm bảo. Ngân hàng đã hỗ trợ khách hàng gặp khó khăn trả nợ cũng như xử lý tài sản đảm bảo để kiểm soát nợ xấu. HDBank đặt mục tiêu nợ xấu dưới mức 2% trong năm 2025 dựa trên cơ sở đà phục hồi của nền kinh tế cũng như việc ấm lên của thị trường bất động sản và đẩy mạnh tiêu dùng trong nước.

Bước ngoặt chuyển mình từ mô hình ngân hàng truyền thống sang cấu trúc Tập đoàn tài chính hiện đại và tích hợp: HDBank kỳ vọng việc ra mắt HD Financial Group sẽ giúp tinh gọn hoạt động và chuyển sang kết nối các đơn vị theo từng phân khúc, gia tăng trải nghiệm của khách hàng thông qua các giải pháp tích hợp trên nền tảng số, giúp cải thiện việc quản trị tập đoàn, tăng tính linh hoạt, đồng bộ trong việc triển khai các chiến lược.