HIỆU SUẤT ĐỈNH CAO: BẢN HÒA CA LỢI NHUẬN VƯỢT TRỘI

Viết tiếp câu chuyện tăng trưởng 2024, ngay quý 1/2025 HDB đã thể hiện tuyệt vời qua những con số biết nói, chỉ số đáng mơ ước

-

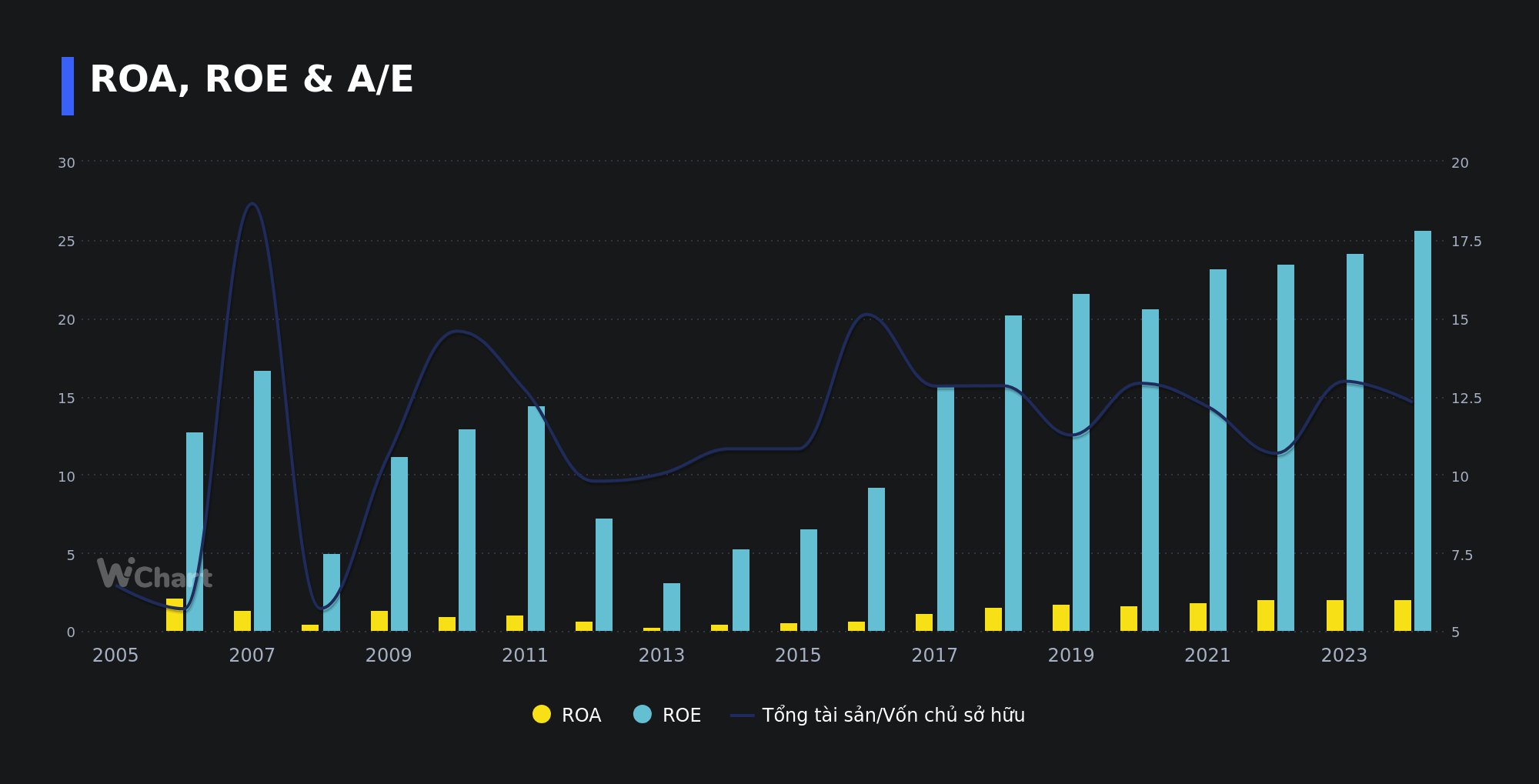

ROE 26.2% – HDB như một “cỗ máy in tiền” vận hành trơn tru, vượt xa các tên tuổi lớn như Vietcombank hay ACB.

-

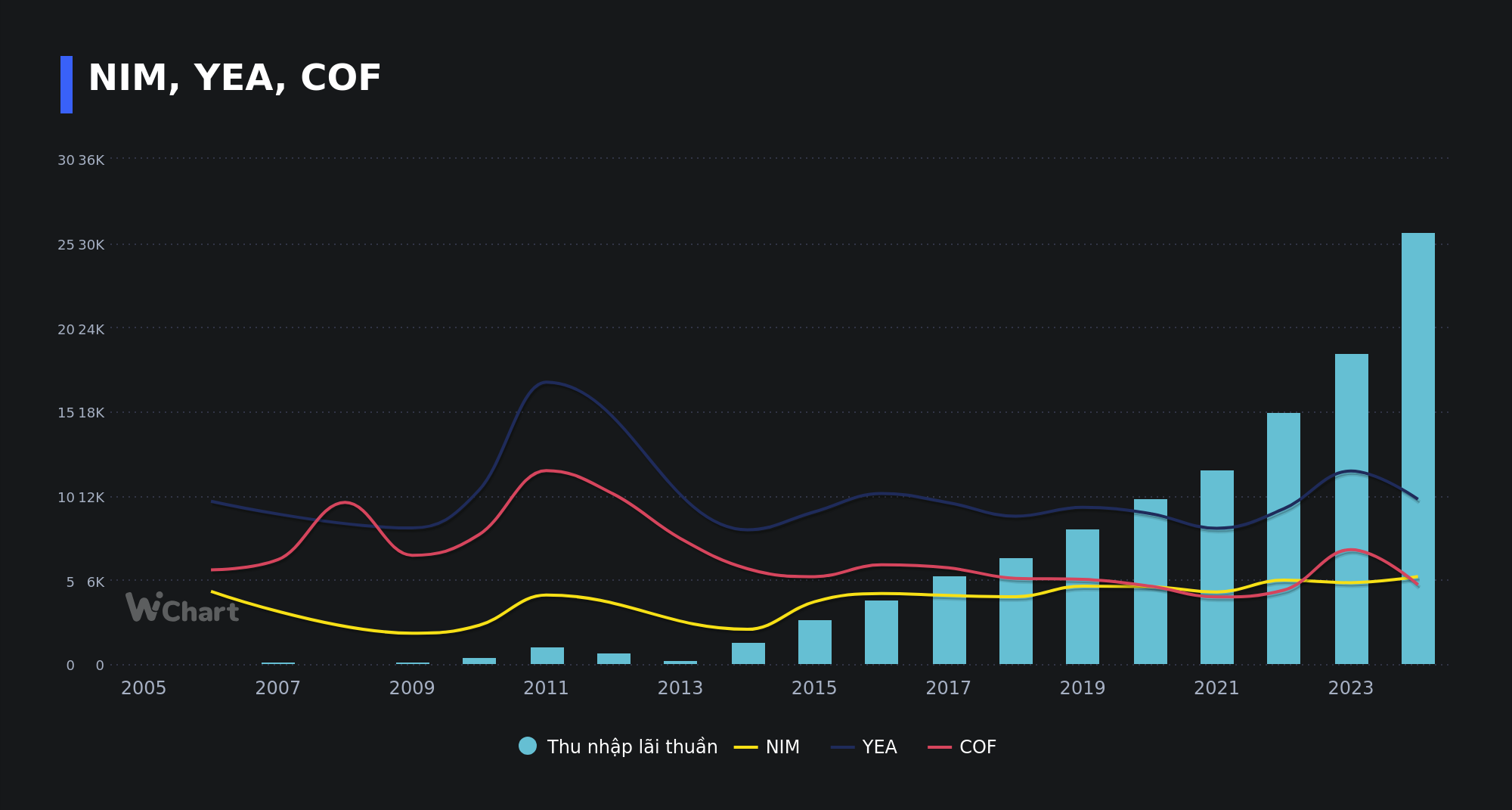

Biên lãi ròng (NIM) 5.39% – minh chứng cho chiến lược định giá tối ưu và khả năng kiểm soát chi phí đáng nể.

-

Tổng thu nhập hoạt động Q1/2025 đạt 9.205 tỷ đồng (↑18,7%), cho thấy nguồn thu ngoài lãi (phí dịch vụ, bancassurance,…)

-

Quy mô hoạt động mở rộng: Tại 31/3/2025, tổng tài sản tăng 18% lên 711.311 tỷ đồng; dư nợ tín dụng và tiền gửi khách hàng cũng tăng gần 20–23% so với cùng kỳ.

Với mục tiêu kế hoạch 2025 :

-

Lợi nhuận trước thuế đạt 21.179 tỷ đồng (tăng 27%) nhờ sự đóng góp của 4 trụ cột chính:

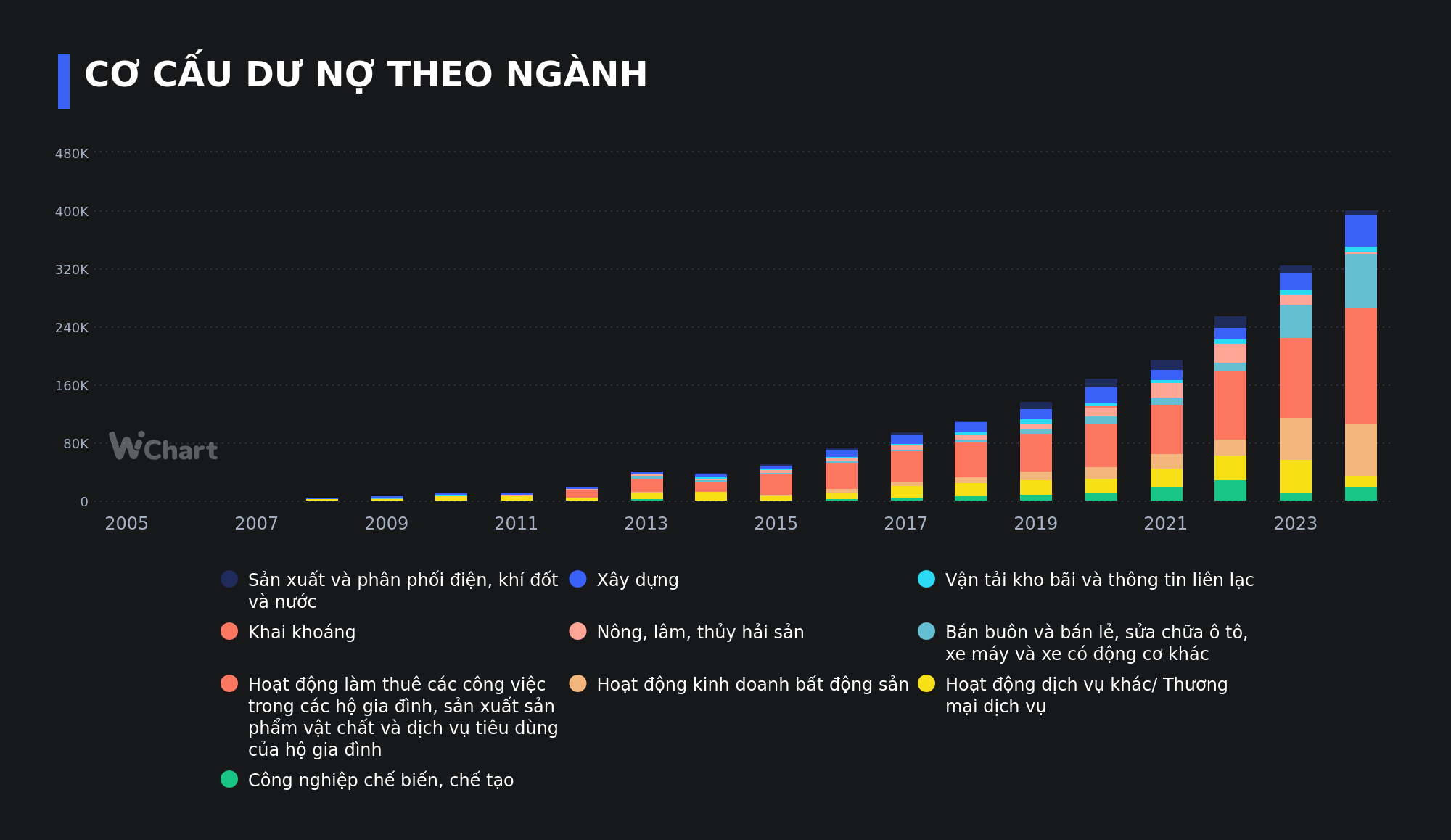

(1) Tín dụng doanh nghiệp & SME (45% tổng lợi nhuận) - Dư nợ SME tăng 35%, tập trung vào các ngành xuất khẩu (dệt may, thủy sản) và logistic.

- Dự án nông nghiệp công nghệ cao: Tài trợ cho 50 hợp tác xã ứng dụng IoT, dự kiến đóng góp ~1.200 tỷ đồng lợi nhuận.

(2) Tài chính tiêu dùng – HD SAISON (25%) - Mở rộng cho vay mua ô tô, điện máy thông qua liên kết với các tập đoàn bán lẻ (Thế Giới Di Động, Điện Máy Xanh).

- Dự kiến tăng trưởng 50% doanh số, đạt 4.000 tỷ đồng lợi nhuận.

(3) Tài chính xanh & Năng lượng tái tạo (15%) - Hợp tác với các dự án điện gió (Trà Vinh, Bạc Liêu) và điện mặt trời mái nhà, dự kiến giải ngân 10.000 tỷ đồng năm 2025.

- Lợi nhuận từ mảng này ước đạt ~3.000 tỷ đồng, tăng gấp đôi so với 2024.

(4) Ngân hàng số & Dịch vụ phi tín dụng (15%) - Ví điện tử HDBank Pay tăng trưởng 200% người dùng, đạt 5 triệu ví.

- Phí dịch vụ từ thanh toán quốc tế (Visa/Mastercard) và bảo hiểm liên kết dự kiến đóng góp ~2.000 tỷ đồng.

- Chiến lược mở rộng: Đòn bẩy tăng trưởng 2025

- M&A: Đang đàm phán mua lại một công ty fintech chuyên về BNPL (Mua trước trả sau) để tăng thị phần tài chính tiêu dùng.

- Quốc tế hóa: Mở rộng dịch vụ tài trợ thương mại cho doanh nghiệp Việt xuất khẩu sang Lào, Campuchia.

- Công nghệ: Đầu tư 500 tỷ đồng nâng cấp AI trong thẩm định tín dụng, giảm 30% thời gian xử lý hồ sơ.

Ngoài ra HDB là ngân hàng đang dư room ngoại lớn nhất, điều này sẽ ảnh hưởng rất tích cực tới giá cổ phiếu khi HDB thực hiện các chiến lược về mở room và tăng vốn.

*** Với EPS 2025 dự kiến đạt 6.780 đồng/cổ phiếu và hệ số P/E forward chỉ 4.4 với mức giá tại ngày 19/05/2025 là 22,000 đồng/cổ phiếu

Chúng tôi đánh giá HDBank xứng đáng được định giá ở mức giá hợp lý hơn khoảng 33.900 đồng/cổ phiếu (đã discount ~20%) tương ứng với P/E bằng 6 và P/B 1.8.

Ps: Tất cả những phân tích trên là trên quan điểm cá nhân, anh chị em quan tâm có thể để lại comment. Chân thành cảm ơn.