NHỊP RUNG LẮC TỚI NÊN CANH MUA GÌ?

HDG [+30%] – KẾ HOẠCH LÃI 2025 TĂNG GẤP ĐÔI - MỞ BÁN CHARM VILLAS TỪ THÁNG 5

Tổng quan doanh nghiệp

Ngành nghề : Tập đoàn Hà Đô hoạt động chính trong lĩnh vực bất động sản và năng lượng tái tạo, bao gồm thủy điện, điện mặt trời và điện gió.

Vốn điều lệ : 3.363 tỷ đồng.

Số lượng cổ phiếu lưu hành : 336.331.529 cổ phiếu

Cơ cấu cổ đông :

Kết quả kinh doanh quý I/2025

Doanh thu thuần : 598,6 tỷ đồng, giảm 29,4% so với cùng kỳ năm trước.

Lợi nhuận sau thuế : 206,9 tỷ đồng, giảm 21,7% so với quý I/2024.Nguyên nhân chính: Không ghi nhận doanh thu từ bất động sản trong quý I/2025; doanh thu chủ yếu đến từ mảng năng lượng với 502,6 tỷ đồng, tăng 21,6% so với cùng kỳ

Biên lợi nhuận gộp : Cải thiện từ 51,7% lên 67% nhờ cơ cấu doanh thu tập trung vào mảng năng lượng có biên lợi nhuận cao hơn.

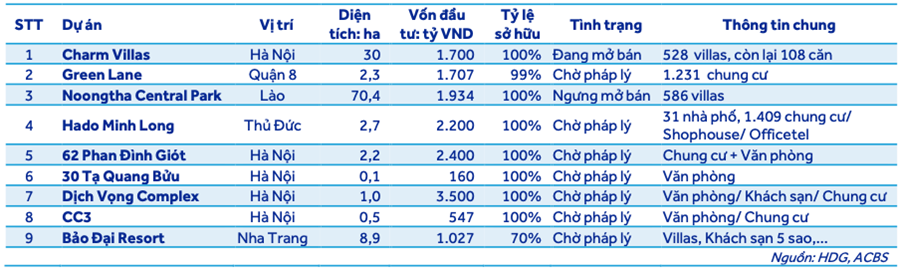

Thời điểm ngày 31/3/2025, tổng tài sản của Hà Đô đạt gần 13.869 tỷ đồng, tăng nhẹ 19,6 tỷ đồng so với đầu năm. Cơ cấu tài sản có một số điểm đáng chú ý, trong đó tiền và các khoản tương đương tiền tăng mạnh tới 51,6%, đạt hơn 503,9 tỷ đồng, cho thấy khả năng thanh khoản đang được củng cố. Hàng tồn kho cũng nhích nhẹ lên gần 861,9 tỷ đồng, trong khi chi phí xây dựng cơ bản dở dang ghi nhận gần 811,2 tỷ đồng – tập trung chủ yếu ở hai dự án lớn là Khu đô thị Linh Trung (gần 490,3 tỷ đồng) và khu nghỉ dưỡng Bảo Đại (gần 206,4 tỷ đồng).

Kế hoạch năm 2025 :

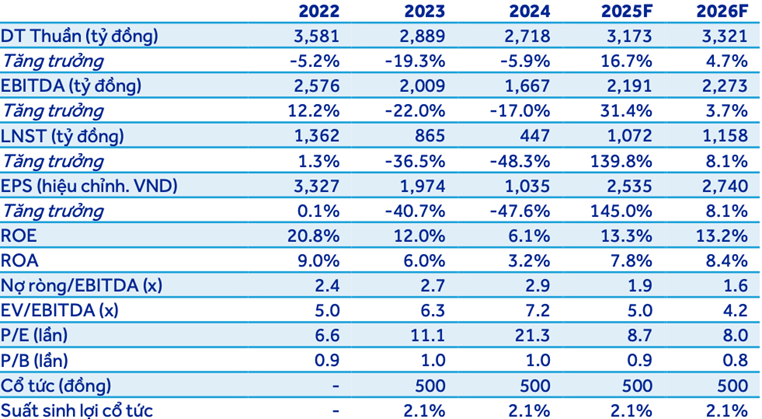

Doanh thu hợp nhất: 2.936 tỷ đồng (tăng 8% so với năm 2024).

Lợi nhuận sau thuế: 1.057 tỷ đồng (tăng 136,5% so với năm 2024).

Tỷ lệ hoàn thành sau quý I/2025 :

Doanh thu: 20,4%.

Lợi nhuận sau thuế: 19,6%.

Cổ tức 2024 dự kiến bằng cổ phiếu tỷ lệ 10%, năm 2025 tỷ lệ cổ tức là 15%

Kế hoạch năm 2025 của Ban lãnh đạo

Chiến lược phát triển :

Tăng cường hoạt động M&A để mở rộng quy mô đầu tư vào các dự án bất động sản và năng lượng.

Duy trì sản xuất ổn định tại các nhà máy hiện hữu và hoàn thiện thủ tục pháp lý cho các dự án điện gió, điện mặt trời đã khảo sát.

Dự án trọng điểm :

Mở bán giai đoạn 3 dự án Charm Villas, dự kiến ghi nhận khoảng 743 tỷ đồng doanh thu trong năm 2025.

Luận điểm đầu tư nổi bật

Tăng trưởng lợi nhuận mạnh mẽ : Kế hoạch lợi nhuận sau thuế năm 2025 tăng 136,5% so với năm 2024, chủ yếu từ mảng bất động sản và năng lượng.

Mảng BĐS: doanh thu 2025 dự kiến 755 tỷ đồng, +81,5% svck, con sốnày có thể thay đổi tùy theo tiến độ bán nốt các căn còn lại tại dự án Hado Charm Villas, với giá bán ước tính 120 triệu đồng/m2, dự án này sẽ mang về khoảng gần 3.000 tỷ đồng cho giai đoạn 2025 – 2027. Dự kiến mở bán từ tháng 5/2025

Dù đang có 6 dự án năng lượng tái tạo (tổng công suất 755MW) chờ chủ trương đầu tư, ACBS dự báo sẽ chưa có dự án nào kịp hoàn thành và đóng góp vào lợi nhuận trong giai đoạn 2025–2026.

Dự án Hồng Phong 4 đã được trích lập toàn bộ cho phần chênh lệch giá FIT và giá chuyển tiếp. Do đó, dự kiến năm sau sẽ không phải trích lập nữa. Theo kế hoạch dự kiến trong tháng 6 năm nay sẽ giải quyết dứt điểm các vướng mắc, tuy nhiên có thể chậm hơn. Đối với Infra 1, vẫn đang chờ kết luận cuối cùng và hướng dẫn của cơ quan Nhà nước liên quan vấn đề ngày COD. Tuy nhiên, ở dự án này, HDG đang được EVN thanh toán theo giá FIT.

So sánh Giá trị Sổ sách và Thị giá HDG

Giá trị sổ sách (BVPS) : 18.593 đồng/cổ phiếu (theo BLĐ sau Kỳ ĐHCD là 19.000đ)

Thị giá hiện tại : 24.700 đồng/cổ phiếu

Tỷ lệ P/B (Price/Book) : 1.33 lần

Nhận định :

Thị giá cao hơn giá trị sổ sách khoảng 33%, cho thấy nhà đầu tư đang kỳ vọng vào tiềm năng tăng trưởng của HDG.

Tỷ lệ P/B ở mức 1.33 lần là hợp lý đối với một doanh nghiệp có hoạt động trong lĩnh vực bất động sản và năng lượng, đặc biệt khi xét đến các dự án và tài sản chưa được phản ánh đầy đủ trong sổ sách.

Định giá theo Phương pháp P/B

Giả sử mức P/B mục tiêu là 1.5 lần (dựa trên trung bình ngành hoặc kỳ vọng tăng trưởng), giá mục tiêu có thể được tính như sau:

Mức giá này cao hơn thị giá hiện tại, cho thấy cổ phiếu HDG có tiềm năng tăng giá nếu đạt được kỳ vọng về tăng trưởng và hiệu quả kinh doanh.

Định giá theo Phương pháp DCF (Dòng tiền chiết khấu)

Để thực hiện định giá theo phương pháp DCF, cần có các thông tin chi tiết về dòng tiền tự do (FCF), tỷ lệ tăng trưởng, chi phí vốn (WACC), và các giả định khác. Tuy nhiên, theo các báo cáo phân tích gần đây, các công ty chứng khoán đã đưa ra mức giá mục tiêu cho HDG như sau:

ACBS : 31.000 đồng/cổ phiếu (15/04/2025)

MBS : 32.700 đồng/cổ phiếu (03/03/2025)

SSI : 33.100 đồng/cổ phiếu (21/02/2025)

Những mức giá mục tiêu này phản ánh kỳ vọng tích cực về hiệu quả kinh doanh và tiềm năng tăng trưởng của HDG trong tương lai.

Khuyến nghị: Cổ phiếu HDG hiện đang giao dịch dưới mức định giá hợp lý. RSI mức trung tính nghiêng về xu hướng tăng ngắn hạn RSI 55. MACD đang cắt lên 0.

| VÙNG MUA | MỤC TIÊU | CẮT LỖ |

|---|---|---|

| 23.7 - 24.3 | 31 – 33 ( upside >+ 30 %) | 22 (-8%) |