CTCP Tập đoàn Hà Đô (HoSE: HDG) đang bước vào chu kỳ tăng trưởng mới với hai trụ cột chiến lược: năng lượng tái tạo và bất động sản cao cấp.

Năng lượng tái tạo – Mỏ vàng dài hạn

Năng lượng tái tạo – Mỏ vàng dài hạn

- HDG sở hữu tới 462 MW công suất điện, trong đó 314 MW là thủy điện – mảng có biên lợi nhuận gộp cực cao tới 67,9%.

- Từ năm 2018 đến nay, doanh thu mảng năng lượng tăng gấp hơn 5 lần – chiếm tới 68% tổng doanh thu năm 2024.

- Giai đoạn 2025–2026 được kỳ vọng tiếp tục khởi sắc khi chu kỳ El Nino kết thúc, lượng mưa tăng trở lại, hỗ trợ hiệu suất thủy điện.

- HDG đang có thêm 6 dự án (755 MW) chờ phê duyệt – hứa hẹn là cỗ máy tăng trưởng dài hạn.

Bất động sản – Động lực lợi nhuận 2025–2026

Bất động sản – Động lực lợi nhuận 2025–2026

- Dự án Charm Villas giai đoạn 3 là “át chủ bài” của HDG, với tiềm năng mang về 2.700+ tỷ đồng doanh thu.

- Riêng năm 2025, công ty dự kiến bán 30 căn biệt thự, đóng góp ~743 tỷ đồng.

- Các dự án bất động sản khác như Greenlane và Minh Long đang chờ hoàn tất pháp lý, bổ sung thêm dư địa tăng trưởng.

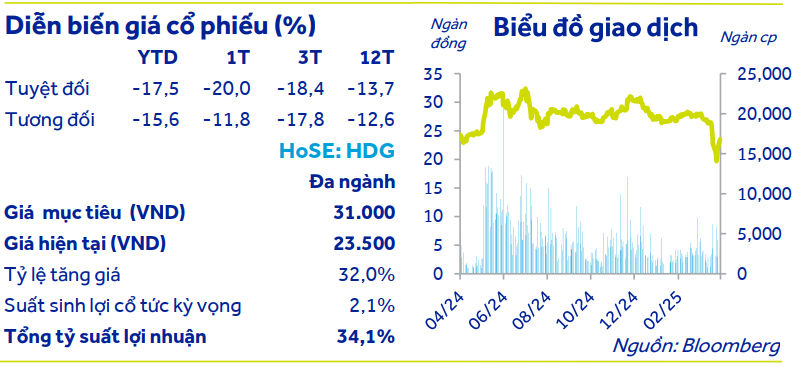

Dự phóng tài chính & định giá cổ phiếu

Dự phóng tài chính & định giá cổ phiếu

- Lợi nhuận sau thuế 2025 dự kiến tăng gấp 2,4 lần, đạt 1.072 tỷ đồng (+139,8% YoY).

- Doanh thu 2025 ước tính: 3.173 tỷ đồng (+16,7% YoY).

- EPS 2025F: 2.535 đồng, tương ứng P/E chỉ 8,7 lần – quá hấp dẫn trong bối cảnh thị trường định giá lại các cổ phiếu năng lượng & BĐS tích sản.

- Giá mục tiêu: 31.000 đồng/cp, cao hơn ~34% so với mức giá hiện tại (23.500 đồng).

- Khuyến nghị: MUA.

Góc nhìn đầu tư:

Góc nhìn đầu tư:

Với định hướng rõ ràng, tài sản tích lũy chất lượng và chiến lược năng lượng xanh đón đầu xu hướng, HDG đang là cơ hội đầu tư hấp dẫn cho giai đoạn 2025–2026. Dòng tiền ổn định từ năng lượng kết hợp cùng lợi nhuận đột biến từ bất động sản sẽ là chất xúc tác giúp cổ phiếu HDG breakout trong tương lai gần.