Ghi nhận tăng trưởng cao trong nửa cuối năm từ mức nền thấp năm ngoái

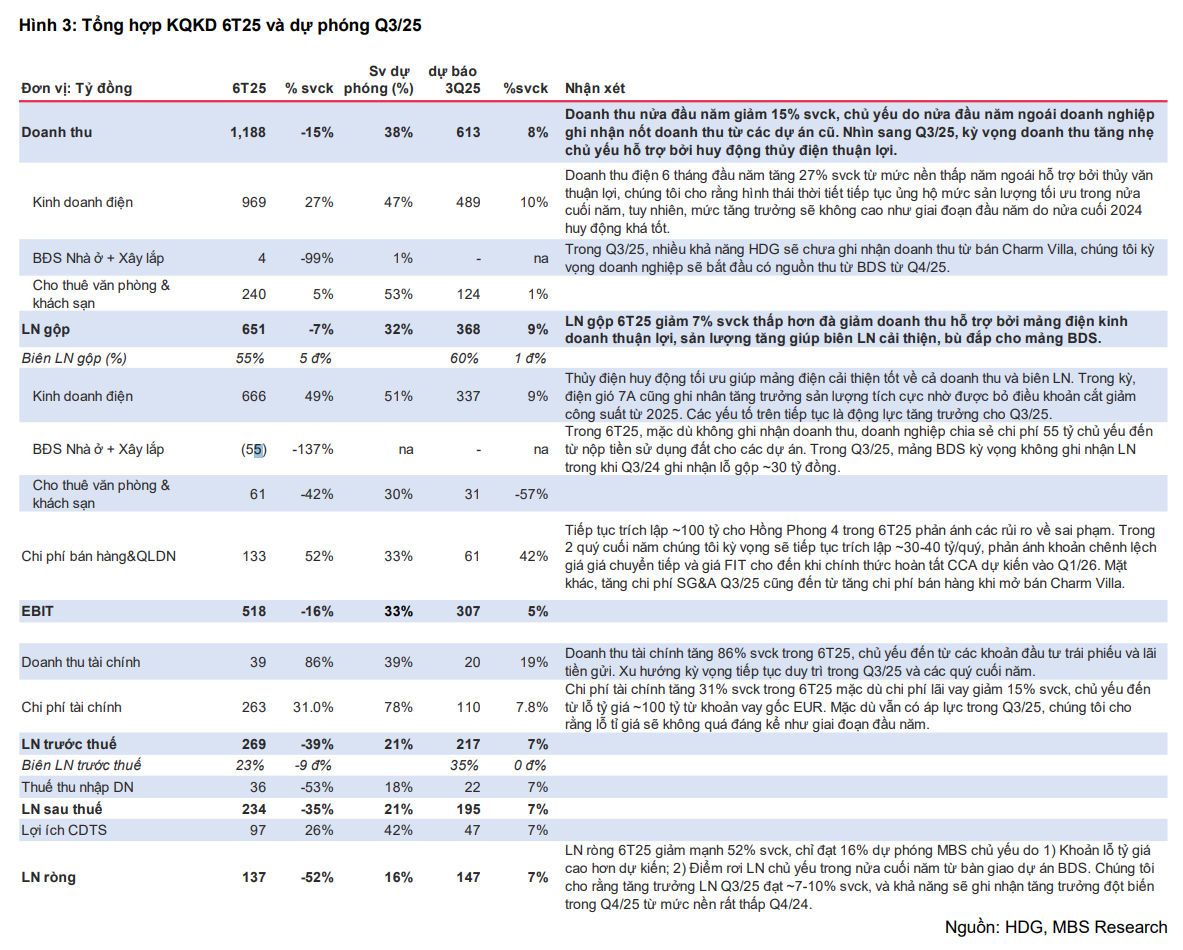

- MBS dự báo LN ròng Q3/25 của HDG sẽ tăng trưởng ~7% svck, trong đó, động lực chính vẫn đến từ huy động thủy điện tích cực. Mặt khác, áp lực trích lập dự phòng, cùng lỗ tỷ giá vẫn duy trì tuy nhiên sẽ nhẹ nhàng hơn giai đoạn Q2/25. Trong Q3/25, nhiều khả năng HDG chưa ghi nhận doanh thu từ bàn giao Charm Villa, chúng tôi cho rằng tăng trưởng giai đoạn Q4/25 sẽ bùng nổ hơn hỗ trợ bởi bàn giao dự án BDS đặc biệt từ mức nền rất thấp Q4/24 do trích lập dự phóng lớn.

Triển vọng 2025-27: Bước vào chu kỳ triển khai dự án mới

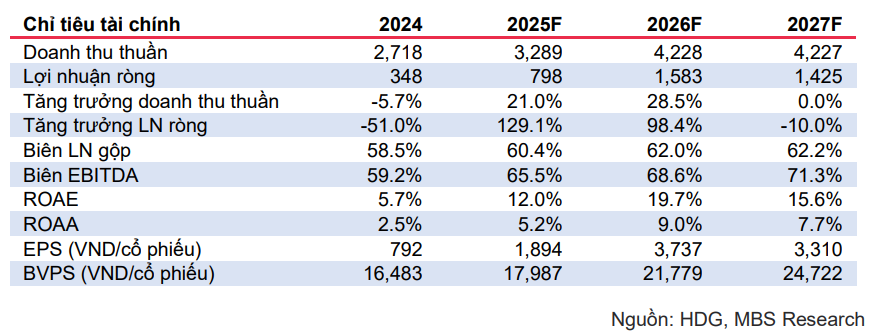

- LN ròng 2025 kỳ vọng tăng 129% svck. Bên cạnh huy động thủy điện tích cực, bàn giao Charm Villa là động lực chính cho các tháng cuối năm. Hơn nữa, hướng xử lý tích cực đối với Hồng Phong 4 sẽ không hồi tố giá FIT phần nào thế hiện quan điểm tháo gỡ triệt để của Chính Phủ. Doanh nghiệp kỳ vọng hoàn tất thỏa thuận đấu nối (CCA) trong Q1/26, sau đó tiếp tục xem xét về tiềm năng hoàn nhập dự phòng. Nhìn sang 2026-27, tăng trưởng chủ yếu đến từ bàn giao phần còn lại của Charm Villa. Cho trung hạn, HDG mở rộng đầu tư với 3 thủy điện nhỏ La Trọng (22MW), Sơn Linh – Sơn Nham (24MW), và điện gió Phước Hữu (50MW). Mảng BDS cũng ghi nhận thông tin tích cực với 3 dự án được đưa vào danh sách thí điểm tháo gỡ pháp lý Nghị Quyết 171. Trong khi, 62 Phan Đình Giót chính thức được phê duyệt vào danh sách trong T4/25, Minh Long, Green Lane kỳ vọng được phê duyệt trong cuối năm nay. LN ròng 2026-27 tăng 98%/-10% svck, điều chỉnh tăng 27%/28% sv dự phóng trước do 1) Lùi 1 phần tiến độ bàn giao Charm Villa 2025 sang 2026-27; 2) Đưa thêm 96MW điện mới vào mô hình định giá.

Luận điểm đầu tư

-

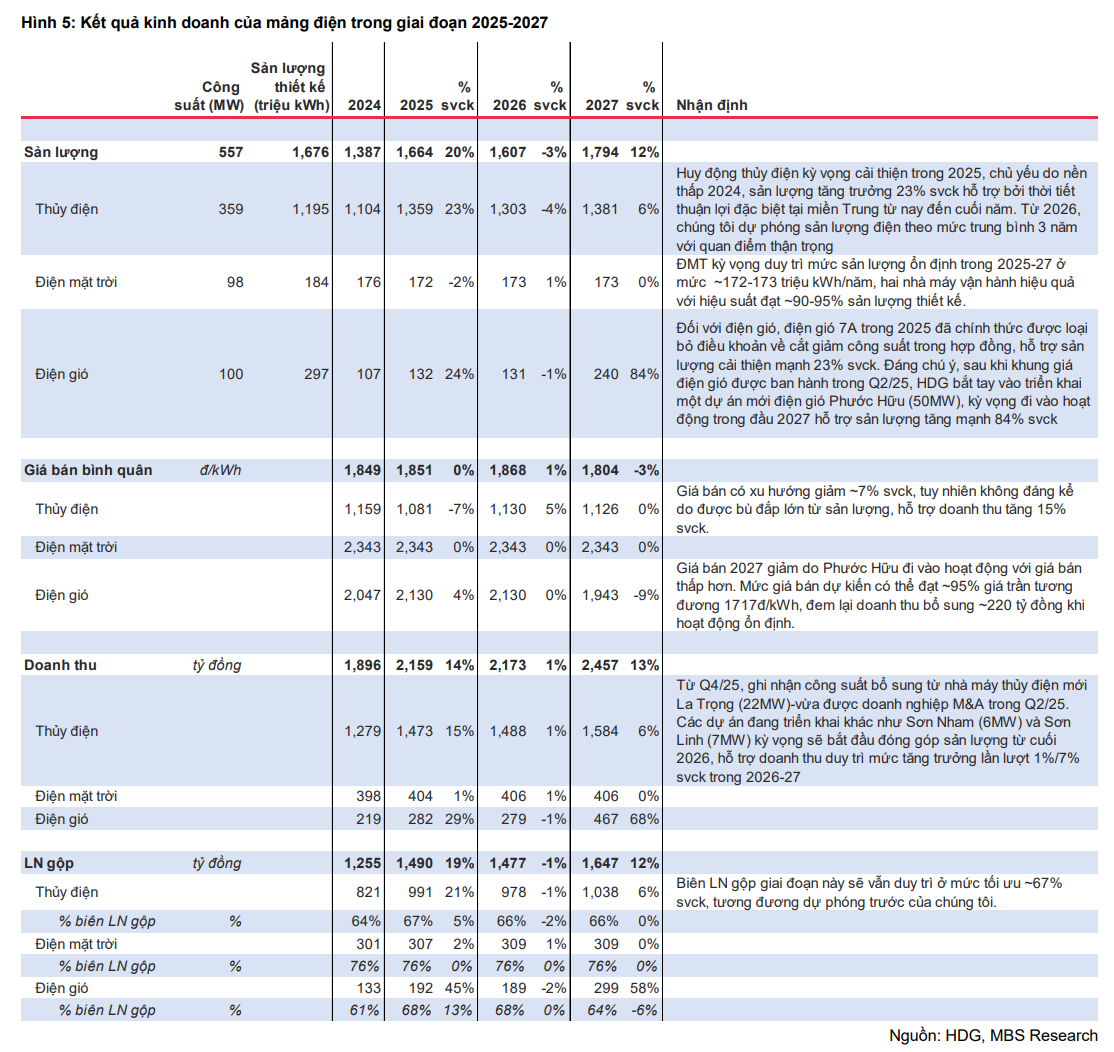

Doanh nghiệp tích cực trong kế hoạch mở rộng công suất với ~100MW đang được triển khai, kỳ vọng đi vào vận hành trong 2025-27 bao gồm thủy điện La Trọng (22MW) Sơn Linh (15MW), Sơn Nham (9MW), và điện gió Phước Hữu (50MW). Về dài hạn, doanh nghiệp giữ tham vọng mở rộng gấp đôi công suất với một số dự án trong tầm ngắm như Bình Gia (80MW), 7A Mở rộng (21MW), Lệ Thủy (30MW), chúng tôi cho rằng nhóm điện NLTT đã bắt đầu bước vào chu kỳ đầu tư mới sau khi hàng loạt các chính sách tháo gỡ được ban hành như kế hoạch thực hiện QHĐ8 ĐC; Cơ chế đấu thầu các dự án năng lượng; khung giá cho điện NLTT quyết liệt được ban hành trong nửa đầu năm 2025.

-

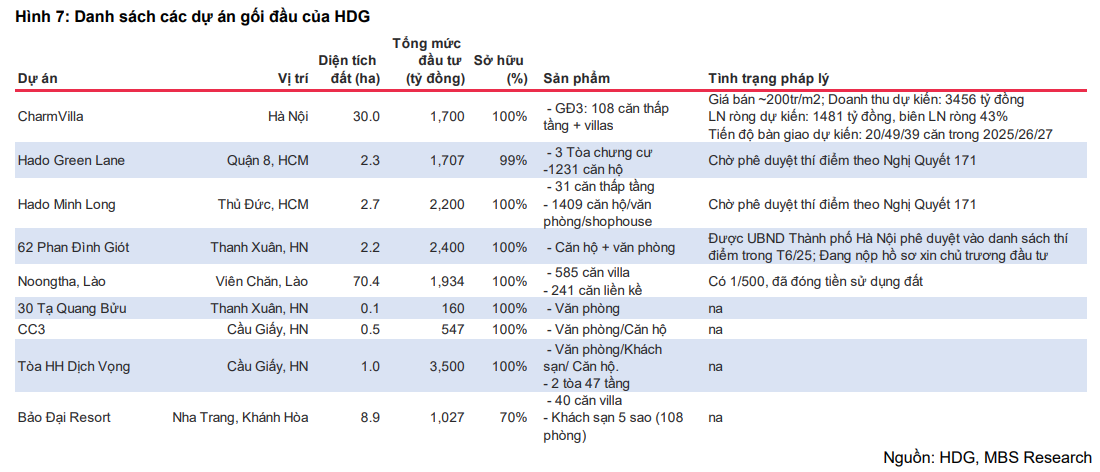

Tăng trưởng kép LN ròng 2025-27 đạt 33%, thúc đẩy bởi bàn giao Charm Villa GĐ3 (~108 căn). Dự án chính thức được mở bán trong tháng 6, giá bán dự kiến ~200tr/m2. Với chi phí đầu tư thấp, Charm Villa kỳ vọng đem lại mức LN tối ưu. Bên cạnh đó, sau khi Nghị Quyết 171 được ban hành, tháo gỡ đáng kể các vương mắc pháp lý một số dự án gối đầu của HDG. Trong khi dự án 62 Phan Đình Giót ở HN chính thức được phê duyệt nằm trong danh sách thí điểm, các dự án nổi bật khác như Minh Long, Green Lane kỳ vọng sẽ được phê duyệt trong nửa cuối 2025. Đây sẽ là nhóm dự án gối đầu cho mảng BDS với kỳ vọng điểm rơi doanh thu từ 2028

-

Giai đoạn 2023-25 rất khó khăn với gánh nặng trích lập từ các dự án ĐMT sai phạm, tính đến hiện tại, doanh nghiệp chủ động trích lập dự phòng 500 tỷ đồng đối với Hồng Phong 4 nhằm phản ánh các rủi ro tiềm tàng. Tuy nhiên, hướng xử lý mới đấy cho thấy tín hiệu sáng sủa hơn, cụ thể EVN đề xuất sẽ không điều chỉnh và hồi tố giá FIT, thay vào đó khả năng cao sẽ là các biện pháp phạt hành chính, đồng thời cho phép doanh nghiệp bổ sung giấy tờ pháp lý còn thiếu (CCA) để tiếp tục vận hành và hướng giá ưu đãi như cũ. Đây được đánh giá là động thái hỗ trợ quyết liệt từ Chính phủ, tháo gỡ đáng kể các khó khăn mà HDG gặp phải thời gian vừa qua.

Tiềm năng tăng giá:

-

Thị trường bất động sản phục hồi tốt hơn dự kiến, tạo điều kiện thuận lợi cho việc bán Charm Villa GĐ3.

-

Các dự án Minh Long, Green Lane chính thức được phê duyệt vào danh sách thí điểm theo Nghị Quyết 171.

-

Được hoàn nhập phần trích lập dự phòng (~500 tỷ tính đến hết Q2/25) sau khi có các đề xuất mới về giữ giá FIT và không hồi tố các dự án sai phạm.

Rủi ro giảm giá:

-

Sản lượng thủy điện thấp hơn dự kiến

-

Việc phê duyệt pháp lý các dự BDS chậm hơn dự kiến.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

KQKD 6T25: Áp lực lỗ tỷ giá và trích lập dự phòng là gánh nặng chính cho tăng trưởng LN

Triển vọng 2025-27: Bước vào chu kỳ triển khai dự án mới

Mảng điện: Tăng cường phát triển công suất mới từ năm 2025

Nhiều tín hiệu tích cực cho ngành trong 9 tháng đầu năm

-

Trong Q2/25, với quan điểm khá quyết liệt của chính về tháo gỡ khó khăn cho doanh nghiệp tư nhân, đã có những đề xuất từ EVN về hướng giải quyết các dự án sai phạm, theo đó, ưu tiên không hồi tố và điều chỉnh giá FIT, thay vào đó sẽ là cơ chế xử phạt hành chính cũng như lộ trình hỗ trợ các doanh nghiệp sai phạm được nộp bổ sung các giấy tờ pháp lý như CCA để có thể vận hành ổn định trở lại. Đây là tín hiệu rất tích cực trong bối cảnh HDG đã phải trích lập rất lớn (~500 tỷ đồng tính đến hết Q2/25) để phản ánh các rủi ro tiềm tàng này. Theo đó, dự kiến Hồng Phong 4 sẽ tiếp tục phải ghi nhận mức giá tạm thông qua việc trích lập dự phòng phần chênh giữa giá FIT và giá chuyển tiếp ~800đ/kWh (~30 tỷ đồng mỗi quý) cho đến khi đàm phán chính thức nhận CCA. Dự kiến trong Q1/26 doanh nghiệp sẽ hoàn tất bổ sung các giấy tờ và HP4 sẽ trở lại vận hành với mức giá FIT1 9.35cent/kWh như giao kết. Đáng chú ý, sau khi hoàn tất CCA và vận hành bình thường, kỳ vọng sẽ có ý kiến của kiểm toán cập nhật lại về khả năng hoàn nhập phần trích lập dự phòng 500 tỷ đã kéo dài

từ 2024. Nếu được phê duyệt, đây sẽ là thông tin tích cực hỗ trợ LN của doanh nghiệp. -

Về triển vọng phát triển công suất, HDG giữ kế hoạch tăng gấp đôi công suất đến 2030 với nhiều dự án gối đầu. Hiện tại, bên cạnh 96MW dự án điện đã được đưa vào model, HDG đang theo đuổi một số dự án mới như Bình Gia (80MW); 7A MR (21MW), Lệ Thủy (30MW), và một số các dự án trong danh mục khảo sát như như Ea H’leo (57MW), Hướng Phùng (30 MW), Sóc Trăng (40MW) và An Phong (300MW). Chúng tôi cho rằng chu kỳ đầu tư mới của nhóm NLTT đã trở lại với các chính sách quan trọng được ban hành như khung giá và cơ chế đấu thầu, theo đó, giai đoạn tiếp theo sẽ rất thuận lợi để các doanh nghiệp đầu ngành như HDG thực hiện hóa tham vọng mở rộng công suất.

Bất động sản nhà ở: Đã có hướng tháo gỡ cho các dự án gối đầu

-

Trong T6/25, HDG mở bán Charm Villa GĐ3 khoảng 25-30 căn hộ (trên tổng số 108 căn), giá bán doanh nghiệp đưa ra dự kiến vào khoảng 200tr/m2. Mặc dù lượng mở bán đợt đầu khá thấp trong bối cảnh doanh nghiệp không có nhiều áp lực về dòng tiền, chúng tôi cho rằng tỷ lệ hấp thụ các dự án cao cấp tại thời điểm hiện tại sẽ không quá cao, do đó chúng tôi kỳ vọng tiến độ bán hàng sẽ được giãn sang chủ yếu 2026 và 2027. Tổng doanh thu toàn dự án ước tính vào khoảng ~3,456 tỷ đồng, LN ròng đạt 1,481 tỷ đồng (biên LN ước tính của dự án đạt 43%).

-

Đối với các dự án sắp tới, dự án khu dân cư tại 62 Phan Đình Giót tại Hà Nội đã được phê duyệt thí điểm trong T4/25, hiện doanh nghiệp đang xin chủ trương đầu tư, trong khi các dự án tại TP.HCM như Green Lane và Minh Long đang nằm trong danh sách được xem xét phê duyệt của Ủy Ban Thành phố, kỳ vọng sẽ tiếp tục được phê duyệt trong năm nay. Theo kế hoạch, Minh Long có thể là dự án được triển khai sớm do pháp lý hoàn thiện và phù hợp hơn với quy hoạch của TP Thủ Đức. Chúng tôi kỳ vọng 3 dự án sẽ có thể hoàn tất pháp lý trong cuối 2026, và có thể bắt đầu mở bán từ đầu 2027. Hiện tại chúng tôi vẫn chưa đưa các dự án vào trong mô hình định giá do vẫn chưa có những thông tin cụ thể về tiến độ, tuy nhiên, chúng tôi đánh giá cơ chế mới này sẽ thúc đẩy đáng kể tiềm năng phát triển dự án của HDG đến từ quỹ đất lớn của doanh nghiệp.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB