Công ty Cổ phần Tập đoàn Hà Đô tiền thân là doanh nghiệp xây dựng thuộc Bộ Quốc phòng (đã thoái hết vốn năm 2017), dần chuyển hướng sang tập trung kinh doanh bất động sản và sản xuất điện.

Hoạt động kinh doanh của HDG hiện nay: i) Mảng điện: đang vận hành 452MW bao gồm thủy điện (70%), điện mặt trời (19%) và điện gió (11%); ii) Mảng bất động sản: chỉ có dự án Charm Villas đang trong chu kỳ kinh doanh; ii) Mảng bất động sản đầu tư: cho thuê ổn định

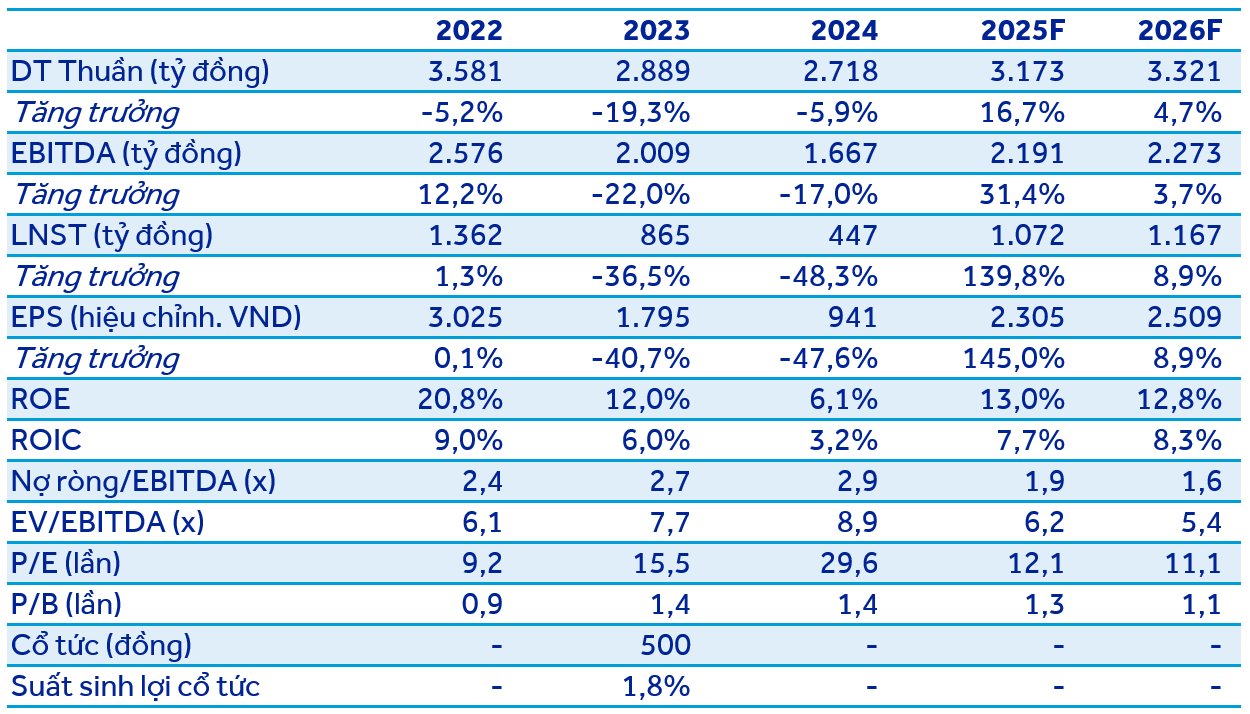

Năm 2024, HDG đạt doanh thu 2774 tỷ (-4% yoy) và lợi nhuận trước thuế 573 tỷ (-41% yoy) do bất động sản bàn giao ít sản phẩm và mảng điện trích lập dự án Hồng Phong 4 502 tỷ.

KQKD những năm tới dự kiến hồi phục mạnh mẽ:

-

Mảng BĐS: GĐ3 Charm Villas ước tính doanh thu ~ 3.000 tỷ, lợi nhuận ~ 1.600 tỷ;

-

Mảng điện: doanh thu duy trì tốt nhờ đóng góp của mảng thủy điện (70%-80%), lợi nhuận tăng trưởng do giảm trích lập dự phòng ĐMT và giảm chi phí lãi vay;

-

Mảng BĐS đầu tư: tăng trưởng ổn định.

Rủi ro:

Thay đổi các chính sách liên quan đến giá bán điện. Trích lập dự phòng Infra 1 và lỗ tỷ giá có thể ảnh hưởng tiêu cực đến lợi nhuận ngắn hạn. Việc mở bán HaDo Charm Villas tiếp tục bị trì hoãn, tiền sử dụng đất cao hơn ước tính.*

Tư vấn mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Điện thoại: 0912107487