HHP cũng khá ổn áp nhỉ lợi nhuận bắt đầu đổ về, doanh nghiệp nối dự án liên tục. Để xem vận động giá như nào có thể vào một ít

2 Likes

Mình thấy biên lợi nhuận mỏng quá, Nợ ròng/VCSH>2 chưa thấy có triển vọng lắm

2 Likes

Công thức muôn thủa của mọi cổ phiếu sản xuất : Giá tăng + Sản lượng tăng ==> Siêu chu kỳ

2 Likes

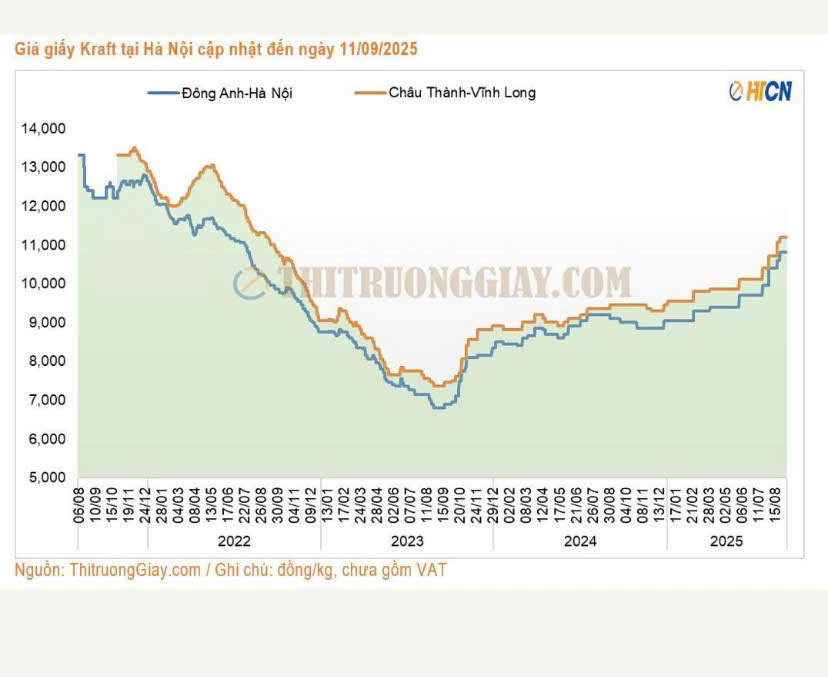

Giá giấy lên thể nào DHC chạy trước rồi, em này chắc chờ BCTC Q2 nữa là bay

1 Likes

HHP mới bắt đầu chu kỳ siêu sóng cổ phiếu thôi

1 Likes

nhà máy giấy Phú Yên của HHP sẽ là nhà máy xong sớm nhất trong số các nhà máy giấy mới Giao Long 3 hay các cơ sơ giấy tại Bắc Nình. Động lực nối tiếp động lực sẽ thúc đấy HHP bay không ngừng mục tiêu trước mắt 15.

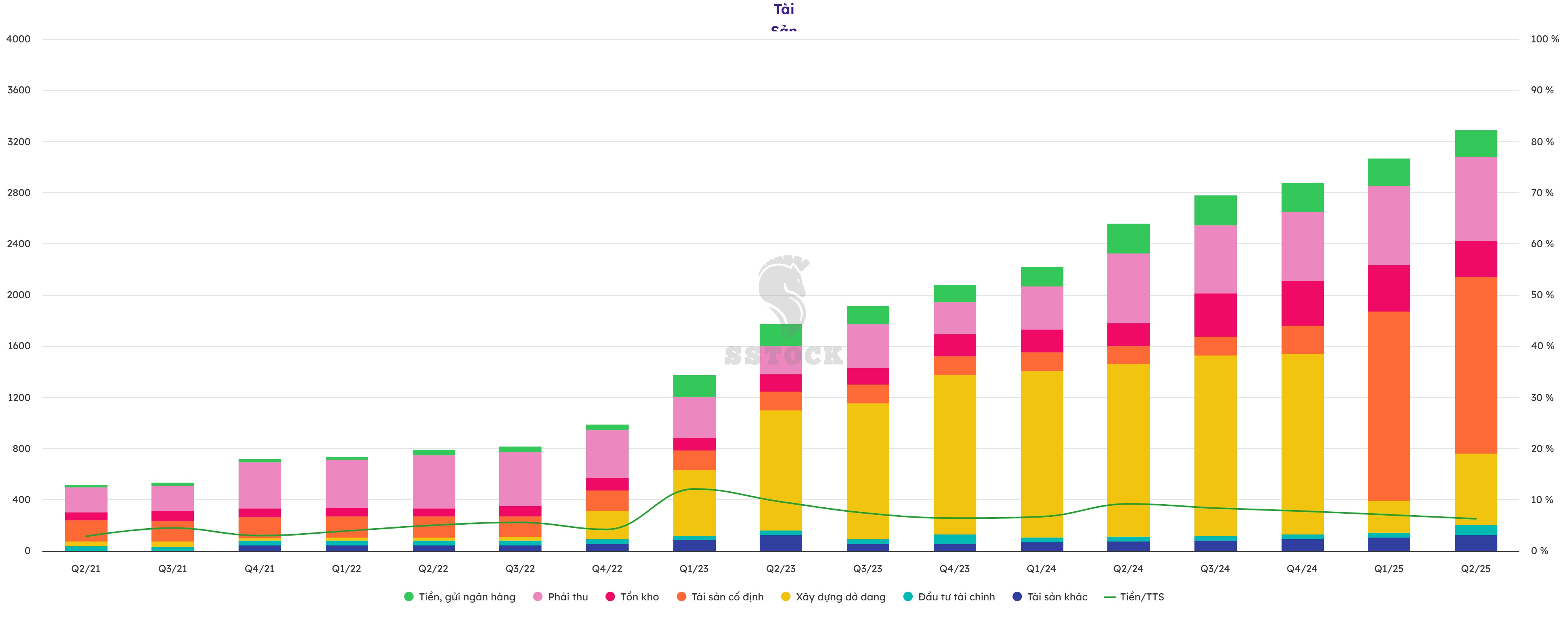

Doanh thu nửa năm 2025 đã 1600 tỉ nha pà kon. Cả năm chắc lên 3000 tỉ quá. Giá 12~ 13 quá thơm để đầu tư.

Chuẩn bị ra bctc nhé. Làm cây CE

Nhà máy mới hoạt động tốt không bạn

HHP trần rồi anh em. Bộ tam Hải Phòng trong kỷ nguyên vươn mình: HHP - PHP - TCH

HHP ngon đó - giá 10-11 múc cất tủ kỳ vọng 2x-3x

HHP chuẩn bị khởi công dự án nhà ở NOXH hải phòng - bds Hải phòng đang cực ky sôi động nhờ đâu tư hạ tâng manh,sáp nhập tỉnh hải dương về hải phòng giờ quy mô mở rộng Hải phong ngày cang manh HHP mã dưới tiềm năng nhiêu lắm

1 Likes

Gần như Full công suất rồi, Ngoài nhà máy ra có thể chạy 120% công suất thiết kế, Cái này thì sẽ không được công bố công khai

trong thuyết minh báo cáo thoái vốn dự án công ty cổ phân giây hoàng hà HÀ NAM thủ tục xong từ tháng 8 mà trong báo cáo quy 3 vừa rui chưa thấy hạch toán khoản LN nay đang bị dâu - HHP quy 4 khoản này được hoàn nhập ko bác 15 TỈ

Cuối năm mà full công suất thì LN QUY 4 lãi khủng - HHP moi chỉ số hiện tai đẹp HƠN MZG nhiêu mà cổ cô đặc mong sẽ nhịp kéo đỉnh cũ

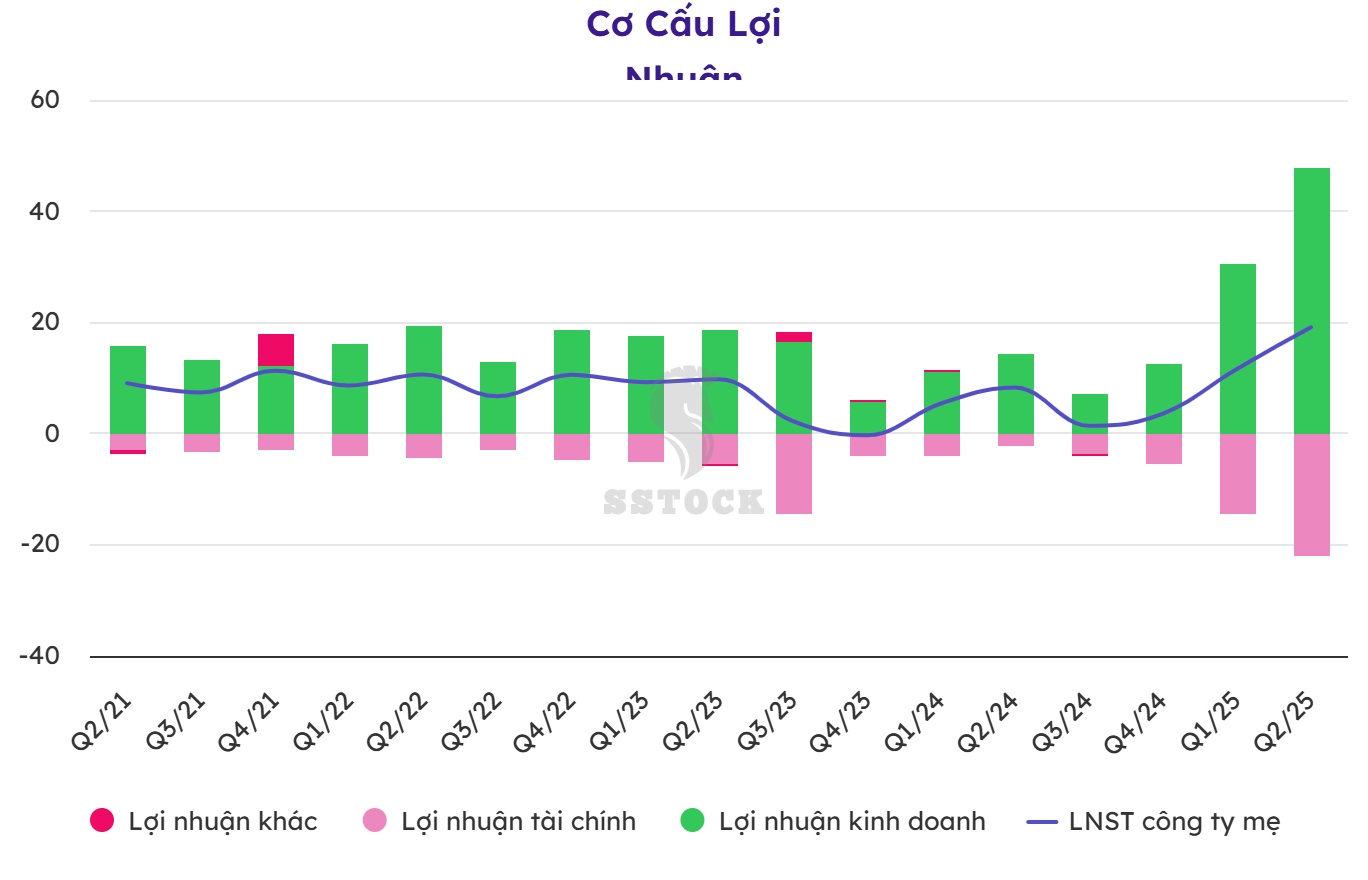

Hình như thoái vốn Hoàng Hà Hà Nam bị lỗ mất 6 tỷ. Do nhà máy cũ lại đang cần vốn gấp để góp vào Hoàng Hà Phú Yên. Nếu không có khoản lỗ thoái vốn thì lợi nhuận Q3 đã lên 17 tỷ

HHP giá 10-11 mua đâu tư 2026 là quá ngon rui - cổ dưới giá trị DN nhiêu lần 2026 năm tăng trưởng manh HHP - dễ 2x nhỉ