Phân tích về cổ phiếu HHV : Kết quả kinh doanh 2025 và nền tảng tài chính vững chắc

Năm 2025, HHV đạt doanh thu thuần khoảng 3.802 tỷ đồng (+15% YoY) và lợi nhuận sau thuế (LNST) khoảng 588-678 tỷ đồng (tăng 31-38% so với cùng kỳ, vượt kế hoạch và gần khớp hoặc vượt dự phóng từ các công ty chứng khoán như ACBS). Mảng chính đóng góp:

BOT (thu phí): Doanh thu ~2.106 tỷ đồng (+10% YoY), lợi nhuận gộp ~1.445 tỷ đồng (+15% YoY), biên gộp cao ~68,6% (cải thiện lên 75% ở Q4/2025 nhờ lưu lượng xe tăng ~9% đạt 35,8 triệu lượt). Các trạm như Hầm Hải Vân, Đèo Cả, Cù Mông tăng mạnh (lên đến 29%), dù Ninh Lộc giảm do phân lưu từ cao tốc Vân Phong - Nha Trang.

Xây lắp: Doanh thu ~1.319 tỷ đồng (+14-15% YoY), lợi nhuận gộp cải thiện mạnh (biên ~6%, tăng từ 3,5%), nhờ backlog chất lượng tốt và kiểm soát chi phí hiệu quả.

Biên lợi nhuận gộp toàn công ty tăng lên ~42,5%, LN từ hoạt động kinh doanh ổn định. Tài chính lành mạnh với hệ số nợ/vốn thấp (hệ số thanh toán hiện hành ~0,52, nhưng dòng tiền từ BOT ổn định hỗ trợ).

P/E trailing ~11,36 lần, P/B ~0,63 lần, EPS pha loãng ~1.074 đồng – định giá hấp dẫn so với tiềm năng tăng trưởng.

Triển vọng 2026: Tăng trưởng từ hai mảng chính và hợp đồng mới

Các báo cáo từ Mirae Asset, ACBS và các nguồn khác dự báo tích cực cho 2026:

Doanh thu ~4.211-4.395 tỷ đồng (+11-16% YoY).

LNST ~630-632 tỷ đồng (+7-8% YoY), EPS ~1.156 đồng.

P/E forward ~10,8 lần (hấp dẫn).

Mảng BOT:

Tăng trưởng lưu lượng xe tự nhiên ~10%, biên gộp duy trì cao ~68,5%.

Cải thiện từ cao tốc Vân Phong - Nha Trang đi vào thu phí (giảm phân lưu Ninh Lộc).

Tăng thêm từ cao tốc Hữu Nghị - Chi Lăng và Đồng Đăng - Trà Lĩnh thông tuyến, hỗ trợ lưu lượng Bắc Giang - Lạng Sơn.

Mảng xây lắp và quản lý vận hành:

Doanh thu dự kiến ~1.517 tỷ đồng (+15% YoY).

Backlog còn lại từ dự án cũ >2.000 tỷ đồng, cộng thêm thi công các dự án PPP của Tập đoàn Đèo Cả (như TP.HCM – Thủ Dầu Một – Chơn Thành, Vành đai 4 TP.HCM qua Bình Dương, mở rộng TP.HCM – Trung Lương – Mỹ Thuận).

Đầu 2026, HHV trúng gói thầu quản lý vận hành hai đoạn cao tốc Quảng Ngãi - Hoài Nhơn và Chí Thạnh - Vân Phong (tổng 136km).

Hợp đồng mới nổi bật (tháng 3/2026): Ký gói thầu XL-03 trị giá hơn 1.086 tỷ đồng tại dự án mở rộng cao tốc TP.HCM – Trung Lương – Mỹ Thuận (tổng dự án ~36.000 tỷ đồng, hoàn thành 2028). HHV thực hiện khảo sát, thiết kế và xây dựng đoạn Km35+625 - Km38+900 (bao gồm cầu).

Backlog ngành tăng 7-45%, HHV cụ thể tăng ~25% nhờ trúng thầu BOT Trung Lương – Mỹ Thuận (giai đoạn 2) và các dự án cao tốc khác.

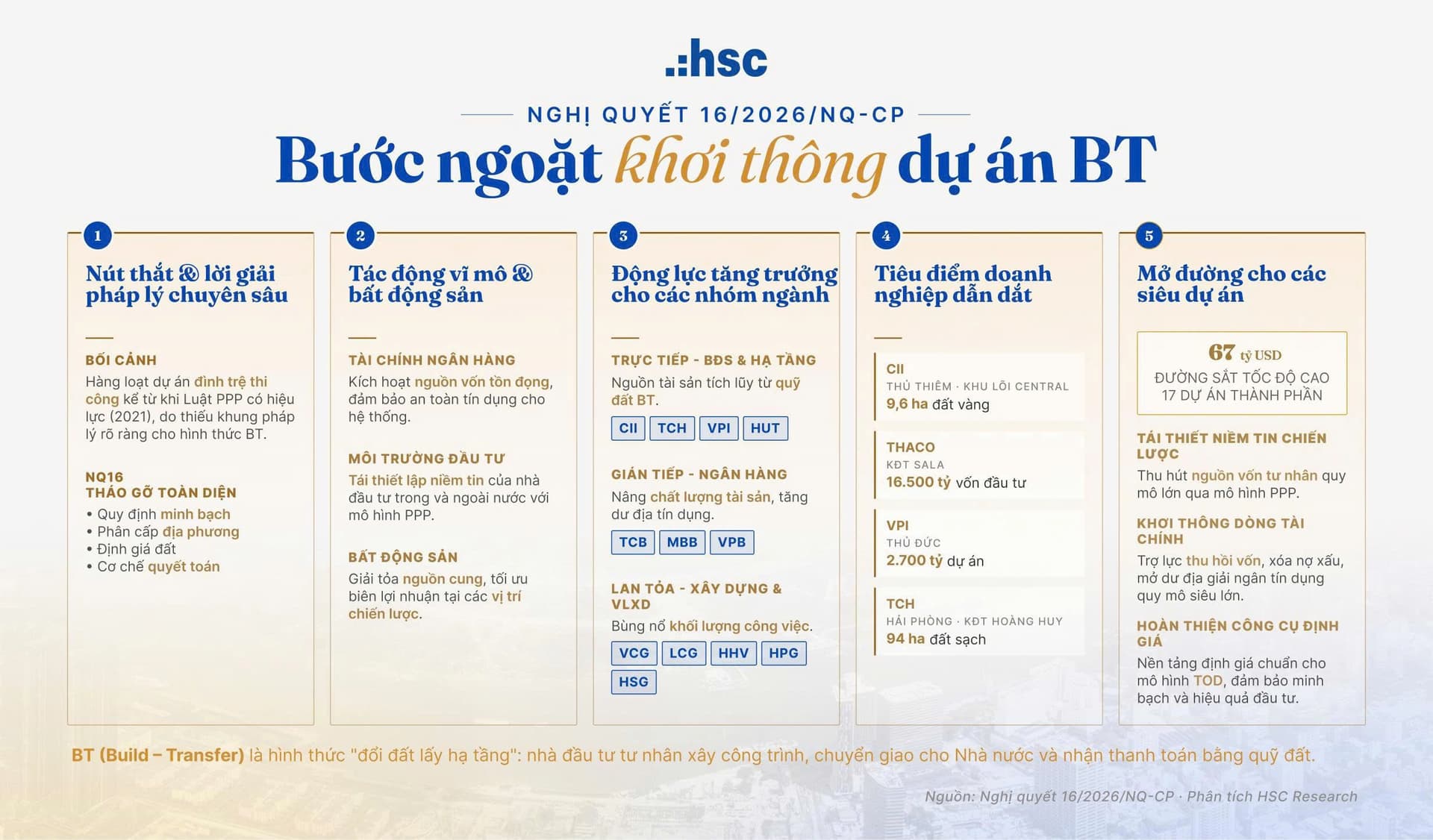

Ngành xây dựng hưởng lợi từ giải ngân đầu tư công +18%, nguồn cung căn hộ tăng, NOXH +50%, các dự án đường sắt lớn (Bến Thành – Cần Giờ, Hà Nội – Hải Phòng – Lào Cai) và vành đai chiến lược.

Ngoài ra, HHV hoàn tất phát hành cổ phiếu (tăng vốn lên ~5.472 tỷ đồng), nhận chuyển nhượng cổ phần tại Cao tốc Cam Lâm - Vĩnh Hảo (38%) và ICV Việt Nam (15,37%), củng cố vị thế trong hệ sinh thái Đèo Cả.

Đánh giá đầu tư vào HHV

HHV là lựa chọn tích cực cho nhà đầu tư trung-dài hạn trong bối cảnh đầu tư công mạnh mẽ (mục tiêu hoàn thiện mạng lưới cao tốc). Điểm mạnh:

Doanh nghiệp hàng đầu về năng lực xây dựng hạ tầng giao thông.

Dòng tiền ổn định từ BOT (chiếm ~89% lợi nhuận gộp), kết hợp tăng trưởng xây lắp từ backlog dồi dào và hợp đồng mới (như gói 1.086 tỷ đồng vừa ký).

Định giá thấp (P/E forward ~10-11 lần), tiềm năng tăng giá nếu hoàn thành dự án và lưu lượng BOT cải thiện.

Hưởng lợi trực tiếp từ “sóng” đầu tư công 2026, với các dự án cao tốc và hạ tầng lớn.

Rủi ro: Phụ thuộc lưu lượng xe (có thể biến động do dự án mới phân lưu), chậm tiến độ giải phóng mặt bằng, hoặc biến động giá vật liệu (dù hiện ổn định). Tuy nhiên, với biên lợi nhuận cải thiện và backlog lớn, rủi ro được kiểm soát.