- Kết quả kinh doanh quý 1/2025

Doanh thu hợp nhất: HHV ghi nhận doanh thu đạt 735 tỷ đồng, tăng trưởng 6,5% so với cùng kỳ năm trước.

Lợi nhuận sau thuế: Đạt 173 tỷ đồng, tăng trưởng mạnh 51,8% so với cùng kỳ, hoàn thành 31,2% kế hoạch lợi nhuận cả năm 2025 (555 tỷ đồng).

Cơ cấu doanh thu:

Mảng BOT: Doanh thu từ các trạm thu phí BOT đạt 526 tỷ đồng, tăng 10%, chiếm tỷ trọng lớn nhất trong tổng doanh thu.

Mảng xây lắp: Doanh thu đạt 165 tỷ đồng, giảm so với mức 196 tỷ đồng của cùng kỳ năm trước.

Duy tu, quản lý vận hành: Doanh thu đạt 31 tỷ đồng, tăng mạnh 419%, dù chiếm tỷ trọng nhỏ.

Doanh thu tài chính: Ghi nhận 13,89 tỷ đồng, tăng 90% so với cùng kỳ, chủ yếu nhờ hợp nhất kết quả kinh doanh từ dự án cao tốc Cam Lâm - Vĩnh Hảo (mua lại khoản đầu tư vào cuối 2024).

Lãi từ công ty liên doanh liên kết: Tăng 120% so với cùng kỳ, nhờ đóng góp từ dự án Cam Lâm - Vĩnh Hảo. - Tăng trưởng từ các dự án đầu tư công và BOT

Mảng BOT:

HHV hiện quản lý 8 trạm BOT, bao gồm cao tốc Bắc Giang - Lạng Sơn, Cam Lâm - Vĩnh Hảo, hầm Đèo Cả, Cù Mông, Hải Vân, Phú Gia - Phước Tượng, và các dự án khác. Trong quý 1/2025, lưu lượng xe qua các trạm tăng trưởng tích cực, dự báo tăng 8-10% trong giai đoạn 2025-2027, tạo nền tảng doanh thu ổn định.

Dự án cao tốc Cam Lâm - Vĩnh Hảo (78 km) đã hợp nhất kết quả kinh doanh từ quý 4/2024, với lưu lượng trung bình 8.200 lượt xe/ngày, góp phần quan trọng vào doanh thu BOT.

HHV nâng tỷ lệ sở hữu tại BOT cao tốc Đồng Đăng - Trà Lĩnh từ 15% lên 40%, dự kiến thông xe từ 2026, hứa hẹn tăng trưởng doanh thu dài hạn.

Các vướng mắc tại dự án BOT như Bắc Giang - Lạng Sơn và hầm Đèo Cả được tháo gỡ, với 1.180 tỷ đồng vốn ngân sách nhà nước hỗ trợ hầm Đèo Cả đã giải ngân cuối 2024. Bộ Xây dựng cũng đề xuất 2.280 tỷ đồng cho trạm thu phí La Sơn - Túy Loan và 4.600 tỷ đồng hỗ trợ cao tốc Bắc Giang - Lạng Sơn.

Mảng đầu tư công:

HHV đang triển khai gần 400 km đường cao tốc với tổng mức đầu tư hơn 100.000 tỷ đồng, bao gồm các dự án trọng điểm như Đồng Đăng - Trà Lĩnh, Hữu Nghị - Chi Lăng, và Quảng Ngãi - Hoài Nhơn.

Dự án Quảng Ngãi - Hoài Nhơn (88 km, giá trị hợp đồng 14.500 tỷ đồng) đạt 61% tiến độ, dự kiến hoàn thành sớm vào quý 2/2025.

Chính phủ đặt mục tiêu hoàn thành 3.000 km đường cao tốc vào cuối 2025 và 5.000 km vào 2030, cùng với đầu tư 68 tỷ USD vào đường sắt giai đoạn 2025-2035, tạo cơ hội lớn cho HHV.

Năm 2025, Chính phủ dự chi 870.000 tỷ đồng cho đầu tư công, mức cao kỷ lục, đặc biệt tập trung vào các công trình giao thông trọng điểm, là động lực tăng trưởng cho HHV.

Dự án đường sắt:

HHV đang nghiên cứu các dự án như đường sắt cao tốc Bắc - Nam (tổng mức đầu tư 67,34 tỷ USD), Metro Hà Nội (37 tỷ USD), và Metro 2 giai đoạn III TP.HCM (gần 60.000 tỷ đồng). Các dự án này có kết cấu hạ tầng tương tự đường bộ (cầu chiếm 70%, hầm 10%), phù hợp với thế mạnh thi công hầm của HHV. - Triển vọng và mục tiêu năm 2025

Mục tiêu kinh doanh:

Doanh thu: 3.585 tỷ đồng, tăng 8% so với 2024.

Lợi nhuận sau thuế: 555 tỷ đồng, tăng 12% so với 2024.

Yếu tố hỗ trợ tăng trưởng:

Chính sách đầu tư công mạnh mẽ, với trọng tâm là hạ tầng giao thông, tạo dư địa lớn cho mảng xây lắp và BOT.

Hành lang pháp lý thông thoáng hơn với Luật Đầu tư công và Luật PPP sửa đổi, hỗ trợ doanh nghiệp như HHV phát triển.

HHV tận dụng lợi thế trong hệ sinh thái Tập đoàn Đèo Cả, nhận thêm nhiều gói thầu lớn và cổ phần tại các trạm thu phí mới.

Tăng trưởng nhu cầu vận chuyển hàng hóa và hành khách, cùng xu hướng sở hữu ô tô tăng, thúc đẩy doanh thu BOT.

Chiến lược phát triển:

Tập trung vào 3 trụ cột: đầu tư, thi công, và quản lý vận hành các công trình giao thông.

Tiết giảm chi phí, nâng cao hiệu quả quản trị, ưu tiên trả nợ vay để giảm áp lực tài chính. Tổng nợ vay tài chính cuối 2024 giảm còn 18.992 tỷ đồng (giảm 1.292 tỷ đồng so với đầu năm).

Chuẩn bị nguồn lực cho các dự án mới, đặc biệt trong lĩnh vực đường sắt, để tận dụng cơ hội từ làn sóng đầu tư công. - Rủi ro cần lưu ý

Nợ vay cao: nợ vay vẫn ở mức 28000 tỷ đồng, tạo áp lực chi phí lãi vay.

Phụ thuộc vào chính sách: Tốc độ giải ngân đầu tư công và các chính sách hỗ trợ BOT ảnh hưởng trực tiếp đến tiến độ dự án và doanh thu.

Cạnh tranh trong ngành: Các dự án BOT có thể gặp rủi ro từ các tuyến đường miễn phí (như trường hợp BOT Thái Hà cạnh tranh với cầu Hưng Hà).

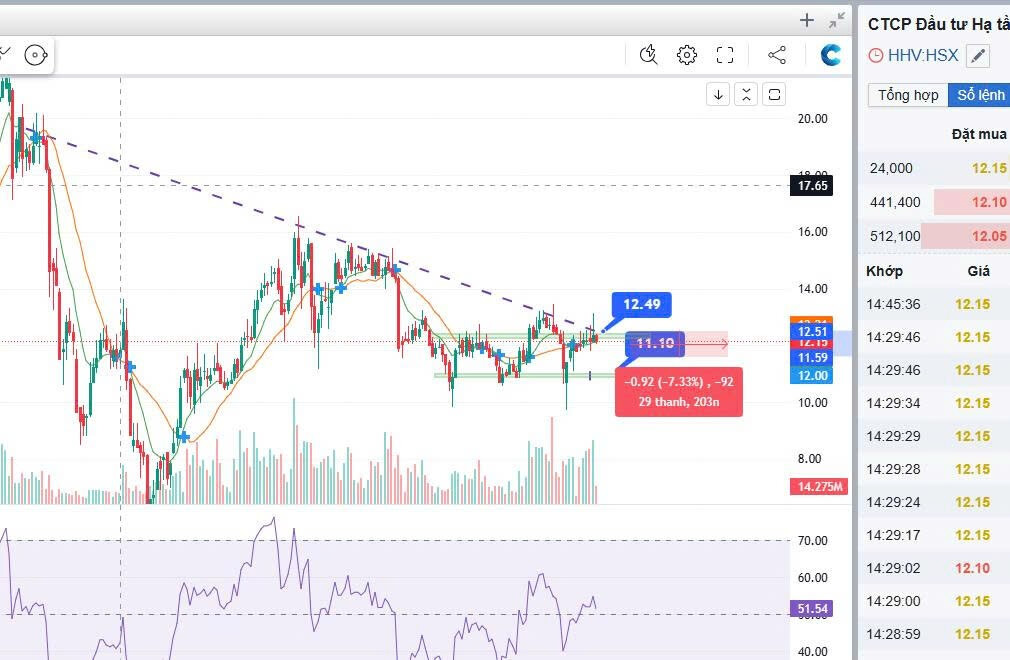

HHV đã tạo nền tích lũy quanh vùng 11-12, kéo dài nhiều tuần, thể hiện sự hấp thụ cung tốt.

Dấu hiệu cung suy yếu thể hiện qua các phiên test đáy với khối lượng giảm dần, trong khi cầu duy trì tích cực quanh MA20 W.

Giai đoạn gần đây xuất hiện nến rút chân và breakout nhẹ khỏi trendline giảm dài hạn, kết hợp với RSI giữ trên vùng 50 → cho thấy nỗ lực thoát khỏi vùng tích lũy và tiệm cận điểm bùng nổ.

Mốc 12.5 là vùng cản cuối cùng của trendline giảm kéo dài từ đỉnh trung hạn (từ 19.x).

Nếu vượt 12.5 với khối lượng lớn hơn trung bình 20 phiên, đó sẽ là tín hiệu bùng nổ xác nhận, cho thấy dòng tiền lớn chính thức nhập cuộc.