Kính chào quý Anh/Chị của diễn đàn F247,

CÂU CHUYỆN DOANH NGHIỆP - CTCP ĐẦU TƯ HẠ TẦNG GIAO THÔNG ĐÈO CẢ (HHV- HOSE)

Tiếp tục chuỗi bài báo cáo phân tích doanh nghiệp hưởng lợi nhờ làn sóng giải ngân Đầu Tư Công. Sau báo cáo LCG và PLC, hôm nay EFINKEY gửi đến mọi người Báo cáo phân tích HHV - CTCP Đầu Tư Hạ Tầng Giao Thông Đèo Cả (Mã chứng khoán - HHV).

HHV cũng là doanh nghiệp có uy tín và vị thế cạnh tranh cao trong ngành - đặc biệt là mảng xây dựng cao tốc, hầm, đèo.

Động lực tăng trưởng của HHV sẽ đến từ hoạt động thi công xâp lắp các dự án thành phần Cao Tốc Bắc - Nam GĐ 1 và 2. Cũng như mảng thu phí BOT duy trì tăng trưởng

Lợi nhuận 2023 ước đạt 371 tỷ đồng (tăng 17.8% so với cùng kỳ 2022). EPS fw 2023 ước đạt 1205 đồng/cp

Giá hợp lý cho HHV 2023 là 16.000 - 18.000

Một điểm nữa là Book Value của HHV là 16.600 đồng, cao hơn thị giá hiện tại là 13.000 đồng

Thông tin chi tiết hơn Anh/Chị có thể tham khảo: Efinkey - CÂU CHUYỆN DOANH NGHIỆP - CTCP ĐẦU TƯ HẠ TẦNG... | Facebook

Hãy bình luận/Inbox nếu Anh/Chị có bất cứ thắc mắc nào nhé.

Chúc Anh/Chị đầu tư thành công với cổ phiếu này!

Trân trọng.

Chủ pic nói tổng thầu của HHV lên tới 50.000 tỷ rồi cơ à

Giá hiện tại 13.5 giá mục tiêu là 16. Vậy đầu tư làm gì

Tổng thầu của HHV lên tới 50.000 tỷ sao khiếp vậy ? Chỉ cần biên lợi nhuận gộp 15% thôi cũng có 7500 tỷ lời à, kinh quá

Ông Huy cho biết thêm, vừa qua HHV lọt vào danh sách Top 10 doanh nghiệp tăng trưởng nhanh nhất Việt Nam năm 2023, trong giai đoạn 2023 - 2025, mục tiêu của HHV vẫn tiếp tục tập trung phát triển ngành nghề cốt lỗi trong lĩnh vực đầu tư hạ tầng giao thông đường bộ. Riêng năm 2023, việc thi công các dự án đầu tư công sẽ là hoạt động chủ đạo bên cạnh hoạt động quản lý vận hành, thu phí các công trình giúp tăng trưởng doanh thu cho doanh nghiệ

Động lực tăng trưởng chính cho năm nay ở mảng xây lắp khi HHV có thêm các gói thầu mới cũng như khả năng cải thiện biên lợi nhuận gộp khi nguyên vật liệu không tăng. Cụ thể, lãi gộp mảng xây lắp năm trước chỉ đạt 10%, nếu loại bỏ biến động giá nguyên vật liệu, biên lãi gộp có thể đạt 15-20%.

Trong năm 2023, ban lãnh đạo cho rằng giá nguyên vật liệu đã có sự bình ổn do 1) việc khan hiếm nguyên vật liệu không còn nặng nề như giai đoạn cuối năm 2022,

- đối với dự án đầu tư công cao tốc Bắc Nam, phía UBND các tỉnh và cơ quan Nhà nước có thẩm quyền quan tâm tạo điều kiện và chuẩn bị sẵn nguồn nguyên vật liệu, cấp phép khai thác các mỏ đá ở địa phương để triển khai dự án kịp thời. Theo đó, mức biên gộp kỳ vọng khoảng 10-15% tuỳ từng gói thầu.

HHV tiềm năng lên lại đỉnh cũ 28

GDP quý 1 có 3,32% => quý 2 lại phải đẩy mạnh đầu từ công để tăng trưởng GDP

Theo EFINKEY thấy thì mức sinh lời là 20%, rất hấp dẫn nếu so với các kênh đầu tư khác. Ngoài ra cũng cần có chiến lược mua và phân bổ tỉ trọng phù hợp để tối ưu hiệu suất.

Để được hỗ trợ thêm về thông tin cũng như quá trình đầu tư, hãy Inbox hoặc liên hệ với EFINKEY qua thông tin sau nhé:

Số điện thoại: 0908060892

Email: mbshcm01@gmail.com

Về vấn đề này, 50.000 tỷ là tổng giá trị gói thầu và HHV tham gia theo hình thức liên doanh với các doanh nghiệp khác nữa. EFINKEY sẽ cập nhật thêm giá trị phần việc HHV sớm nhất khi có thông tin cho anh.

Để được hỗ trợ thêm về thông tin cũng như quá trình đầu tư, hãy Inbox hoặc liên hệ với EFINKEY qua thông tin sau nhé:

Số điện thoại: 0908060892

Email: mbshcm01@gmail.com

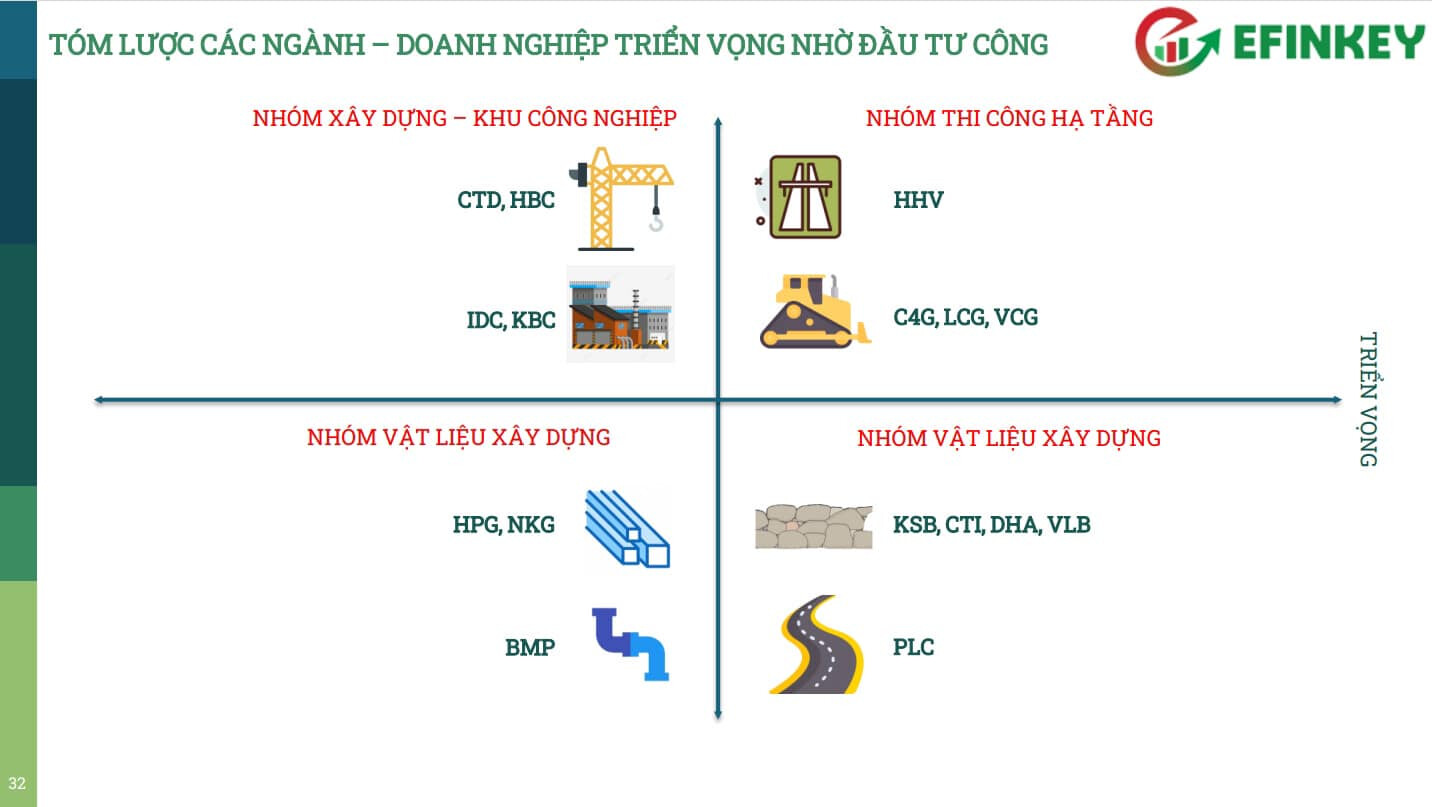

Về nhóm Đầu tư công, sẽ gồm 3 ngành hưởng lợi từ câu chuyện này là Hạ tầng, Vật liệu xây dựng và Khu công nghiệp.

Đây là danh mục các cổ phiếu hưởng lợi mà EFINKEY đã nêu ra trong bài báo cáo chuyên đề Đầu tư công trên Facebook.

Chi tiết bài viết: Efinkey - HẠ TẦNG ĐI TRƯỚC - ĐẤT NƯỚC ĐI LÊN “ĐẦU TƯ... | Facebook

Để được hỗ trợ thêm về thông tin cũng như quá trình đầu tư, hãy Inbox hoặc liên hệ với EFINKEY qua thông tin sau nhé:

Số điện thoại: 0908060892

Email: mbshcm01@gmail.com

1 Likes

Ông Huy cho biết thêm, vừa qua HHV lọt vào danh sách Top 10 doanh nghiệp tăng trưởng nhanh nhất Việt Nam năm 2023, trong giai đoạn 2023 - 2025, mục tiêu của HHV vẫn tiếp tục tập trung phát triển ngành nghề cốt lỗi trong lĩnh vực đầu tư hạ tầng giao thông đường bộ. Riêng năm 2023, việc thi công các dự án đầu tư công sẽ là hoạt động chủ đạo bên cạnh hoạt động quản lý vận hành, thu phí các công trình giúp tăng trưởng doanh thu cho doanh nghiệ

Backlog (các hợp đồng chưa thực hiện) hiện tại mảng xây lắp sẽ rơi vào khoảng hơn 4.000 tỷ đồng được thực hiện từ 2023-2025 với các gói thầu chính như Cam Lâm – Vĩnh Hảo (1.400 tỷ), dự án đường ven biển Bình Định (600 tỷ), 3 gói thầu dự án Quảng Ngãi – Hoài Nhơn và mở rộng nâng cấp đèo Prenn (600 tỷ). Ngoài ra, HHV cùng công ty mẹ đang thực hiện đấu thầu một số dự án đầu tư công khác như sân bay Long Thành, cầu Đại Ngãi, đường Biên Hoà – Vũng Tàu… và kỳ vọng có thể đưa về thêm khối lượng backlog khoảng 1.900 tỷ đồng

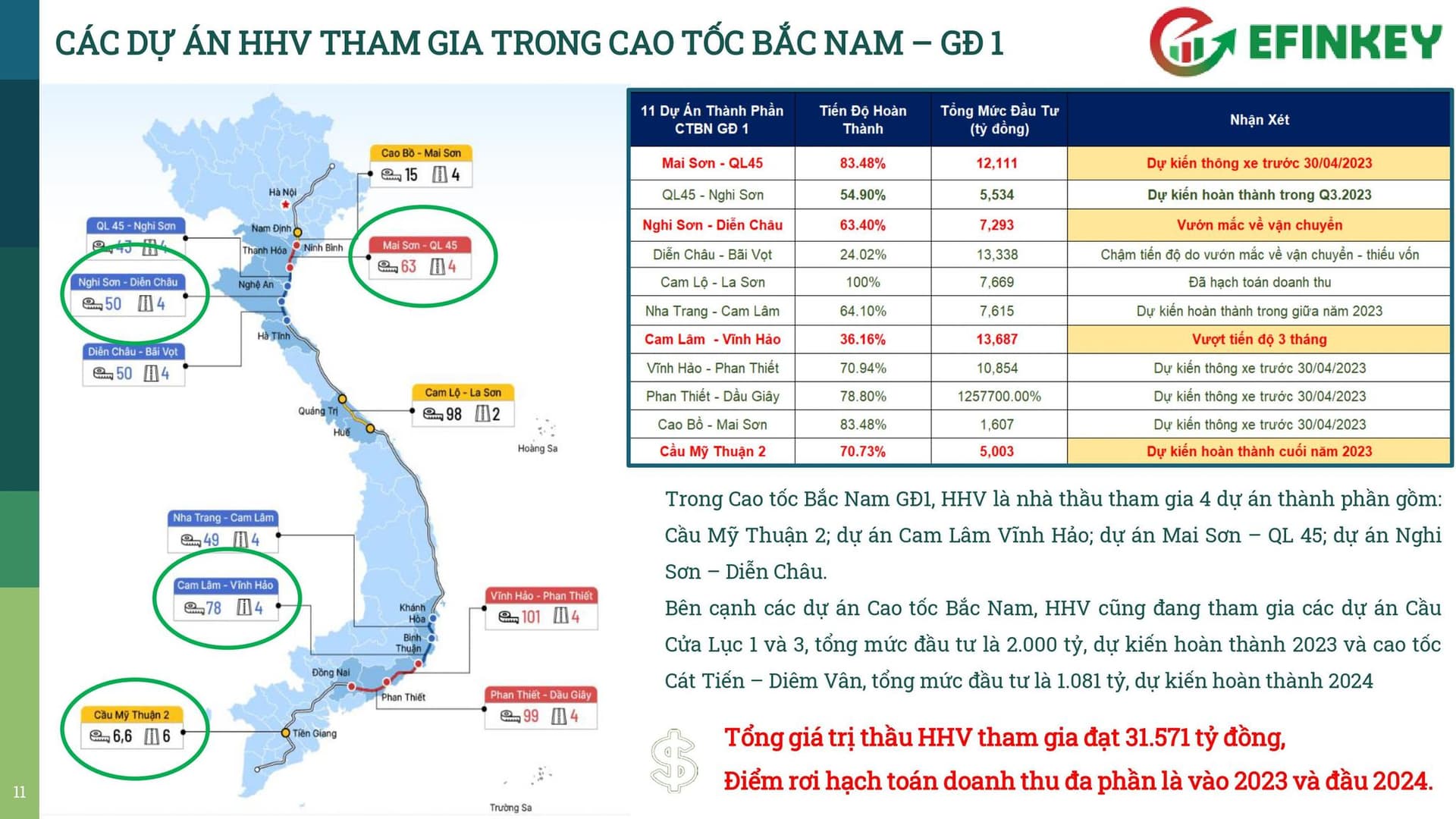

Cập nhật: Cao tốc Mai Sơn - Quốc lộ 45 sắp cán đích

Như EFINKEY đã chia sẻ ở trên thì cao tốc này nằm trong Cao tốc Bắc-Nam GĐ1 và với tổng giá trị gói thầu lên đến 12.100 tỷ thì sẽ giúp cho KQKD Quý 2 của HHV tăng mạnh so với cùng kỳ.

CẬP NHẬT CÁC THÔNG TIN QUAN TRỌNG SAU ĐẠI HỘI CỔ ĐÔNG 2023 CỦA HHV

-

Năm 2023, HHV đặt mục tiêu 2.478 tỷ đồng doanh thu, 339 tỷ đồng lợi nhuận sau thuế tăng lần lượt 18%, 14% so với cùng kỳ. Đây cũng là mức KQKD cao nhất từ trước đến nay nếu HHV đạt được

-

Cập nhật KQKD quý 1.2023, doanh thu 540 tỷ, lợi nhuận sau thuế 82 tỷ; tăng lần lượt 25% và gần 4% so với cùng kỳ năm ngoái

-

Về phân phối lợi nhuận năm 2022, HHV dự kiến trả cổ tức năm 2022 bằng cổ phiếu, tỷ lệ 7%

-

Về kế hoạch tăng vốn, HHV dự kiến chào bán cho cổ đông hiện hữu, tương ứng 25%. Nguyên tắc xác định giá phát hành dựa trên giá trị sổ sách cuối năm 2022 là 12.723 đồng/cp và giá giao dịch bình quân của cổ phiếu HHV trong 20 phiên gần nhất là 13.132 đồng/cp.

Ngoài ra, HHV dự kiến chào bán riêng lẻ cho NĐT chiến lược, NĐT chứng khoán chuyên nghiệp, tương ứng 18%. Giá chào bán không thấp hơn mệnh giá. (Hạn chế chuyển nhượng 3 năm với NĐT chiến lược, và 1 năm với NĐT Chứng khoán chuyên nghiệp)

-

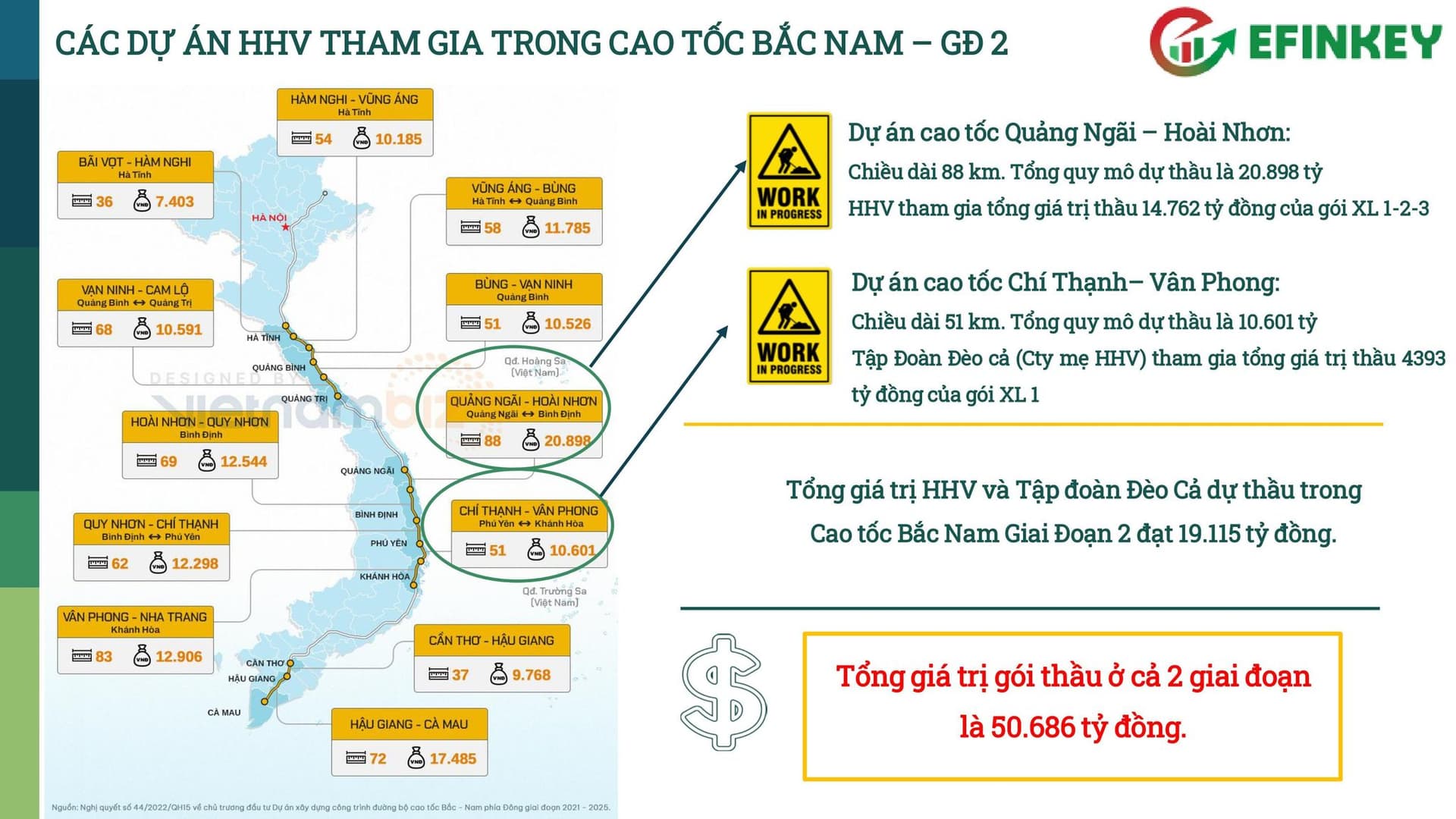

Về hoạt động kinh doanh 2023, Mảng thi công xây lắp vẫn là mảng chủ đạo trong năm nay. Các gói thầu XL1, XL2, XL3 dự án cao tốc Quảng Ngãi - Hoài Nhơn thuộc dự án cao tốc Bắc Nam giai đoạn 2021 - 2025 với tổng giá trị hợp đồng xây lắp gần 14.500 tỷ

-

Một số dự án dự kiến triển khai trong giai đoạn 2023 - 2024 với tổng giá trị hơn 40.000 tỷ đồng (cao tốc Hữu Nghị - Chi Lăng; Đồng Đăng – Trà Lĩnh; Tân Phú – Bảo Lộc)

-

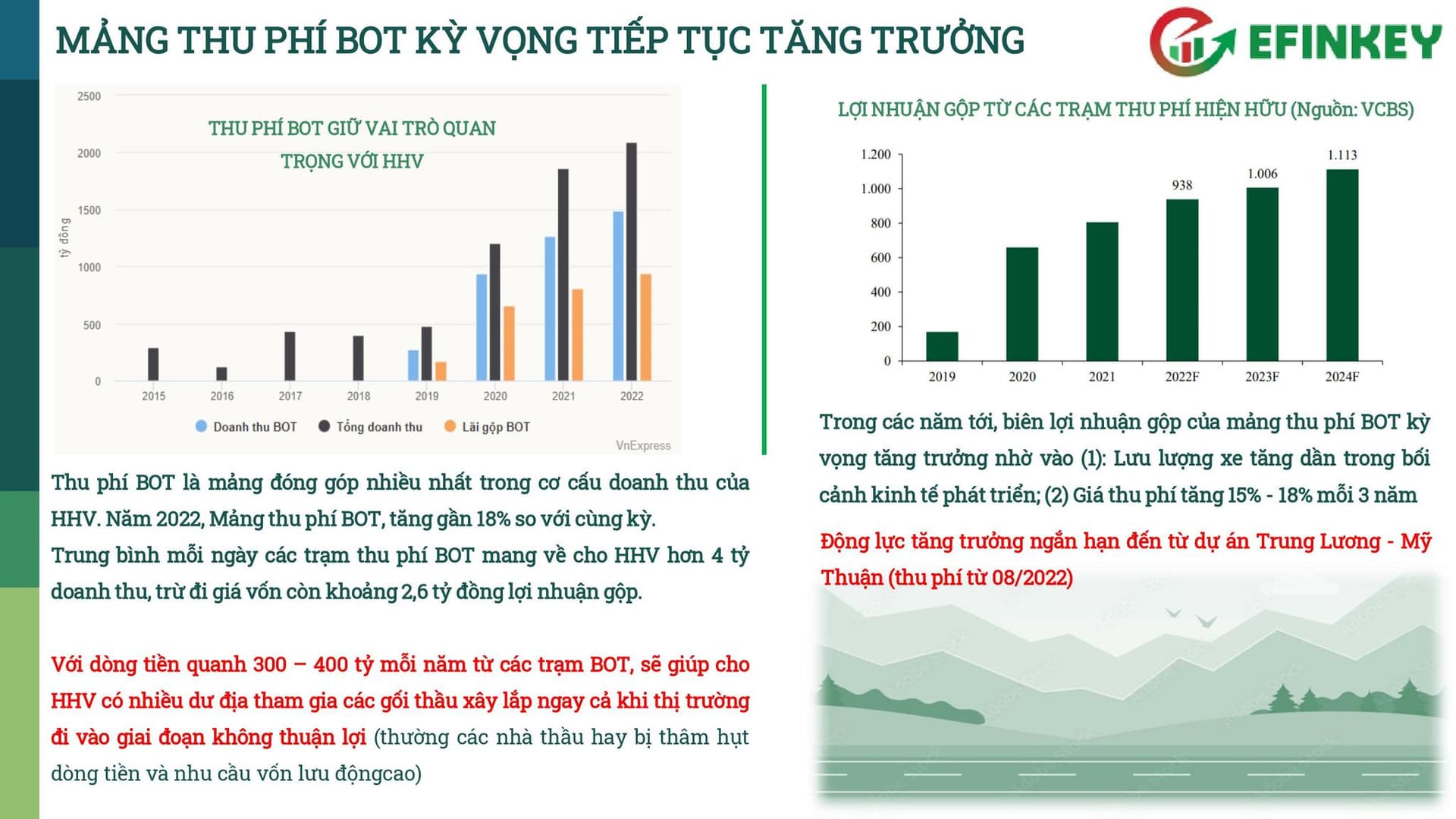

Mảng BOT, bên cạnh các BOT đang vận hành, HHV sẽ tiếp nhận quản lý vận hành tuyến cao tốc Cam Lâm - Vĩnh Hảo bao gồm 78,5 km đường và 2,2 km hầm đường bộ Núi Vung

-

Xoay quanh các lo ngại về việc lãi suất đang ở mức cao, ảnh hưởng nhiều đến các doanh nghiệp thi công xây lắp và vận hành BOT như HHV. Tại ĐHCĐ, người đứng đầu HHV khẳng định không quan ngại về việc tăng lãi suất bởi lợi nhuận và khả năng hoà vốn của dự án đã phải được tính toán và lường trước. HHV đã chốt vấn đề về lãi suất vay với ngân hàng, không có lãi suất nào vượt quá biên độ 11,5%/năm

Khuyến nghị: Tiếp tục nắm giữ và Mua Thêm nếu chưa mua đủ cơ số

Link Youtube báo cáo phân tích HHV:

https://www.youtube.com/watch?v=u_-AQ6DiSxE

Mã này lái đánh y như con ITA ngày xưa, buồn ngủ vãi

“Thị trường đầu cơ sinh ra trong sự ảm đạm, lớn lên bằng sự hoài nghi, phát triển nhờ sự lạc quan và chết bởi sự thỏa mãn”

EFINKEY cho rằng đây là giai đoạn tích lũy để tạo nhịp mới.

Để được hỗ trợ thêm về thông tin cũng như quá trình đầu tư, hãy Inbox hoặc liên hệ với EFINKEY qua thông tin sau nhé:

Số điện thoại: 0908060892

Email: mbshcm01@gmail.com

cả họ đầu tư công có HHV, C4G làm ăn được thôi à, mấy con kia báo cáo - sml. Giá CP phục hồi từ đáy thì như tên lửa.

Phát hành giấy lộn là nên tránh, chơi cp trả cổ tức bằng tiền mặt thôi, ít ra cũng như FCN ấy