HHV (Công ty cổ phần Đầu tư hạ tầng giao thông Đèo Cả) - Giá trị Backlog 2023 - 2025

Trước khi vào chủ đề chính, note lại bài viết mang tính quan điểm cá nhân có thể đúng có thể sai. Mong NĐT đưa ra góc nhìn đóng góp khách quan…

I. # Tổng quan về doanh nghiệp

-

HHV là doanh nghiệp xây dựng hạ tầng và vận hành trạm BOT thuộc hệ sinh thái của Tập đoàn Đèo Cả (DCG) . HHV có thế mạnh trong lĩnh vực xây lắp, quản lý vận hành công trình giao thông, đặc biệt là các công trình hầm xuyên núi. Với năng lực thi công cao và áp dụng nhiều công nghệ tiên tiến.

-

HHV hiện đang là doanh nghiệp quản lý, vận hành giao thông hàng đầu Việt Nam. HHV đang quản lý, vận hành an toàn, thông suốt cho hơn 25km hầm đường bộ, hơn 330km đường cao tốc và quốc lộ. Cùng với đó, HHV hiện quản lý 15 trạm thu phí dịch vụ sử dụng công trình giao thông

-

Là mắt xích quan trọng trong chuỗi giá trị Đầu tư – Quản lý vận hành – Thi công xây lắp của Tập đoàn Đèo Cả, HHV thừa hưởng lợi thế cạnh tranh đặc biệt khi là một trong số các đơn vị đi đầu có công nghệ làm hầm đường bộ xuyên núi. Điều này cũng giúp HHV có khả năng trúng thầu thêm các dự án hạ tầng giao thông trong các năm kế tiếp.

-

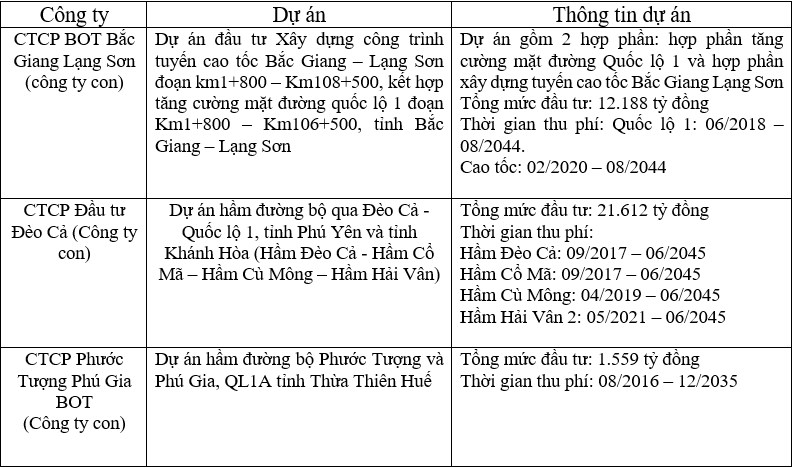

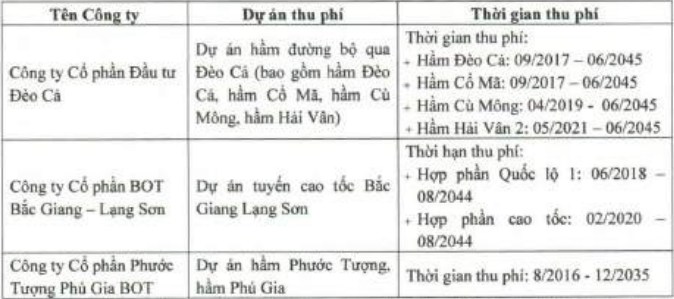

Thông tin về các dự án hạ tầng giao thông theo hình thức hợp đồng BOT mà HHV đang đầu tư

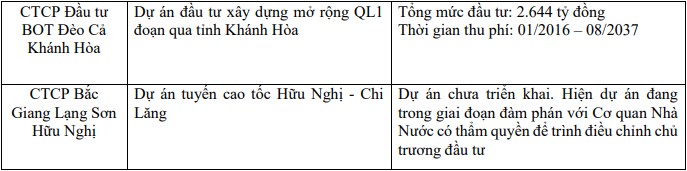

• Cơ cấu tổ chức

-

Hoạt động kinh doanh của Công ty

-

Hoạt động của Công ty mẹ

-

Bao gồm các hoạt động xây lắp; duy tu bảo dưỡng đường hầm; cung cấp các dịch vụ trung chuyển; vận hành trạm thu phí; kinh doanh bất động sản và hoạt động khác.

-

Trong đó có hoạt động thi công xây lắp các dự án hạ tầng giao thông đường bộ là hoạt động chính của Công ty mẹ và hoạt động duy tu bảo dưỡng đường hầm đóng góp chính trong cơ cấu doanh thu của Công ty.

-

Hoạt động của Công ty con – Thu phí các dự án hạ tầng giao thông đường bộ

-

Từ 2019 ĐHCĐ của công ty đã đưa ra chủ trương đầu tư vào các dự án BOT hạ tầng giao thông đường bộ. 3 công ty con là 3 doanh nghiệp dự án – chủ đầu tư của các dự án BOT hạ tầng giao thông. Các dự án hiện tại đã xây dựng xong, đang chờ quyết toán.

II. Cơ cấu doanh thu & cập nhật KQKD

Về cơ cấu doanh thu HHV trong năm 2022

BOT (70,9%)

Xây Lắp (25,3%)

Khác (3,8%)

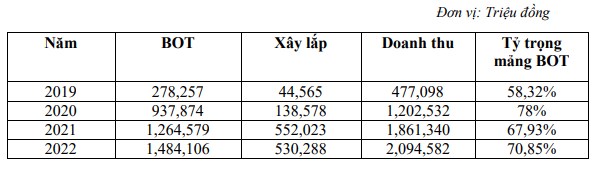

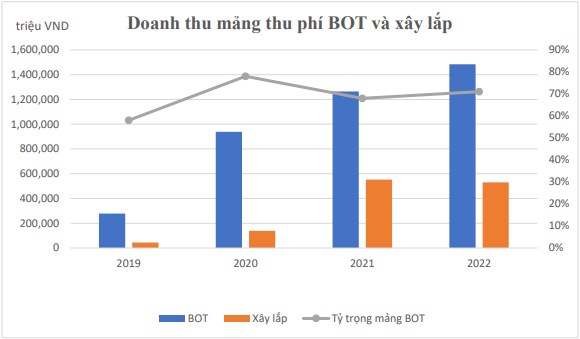

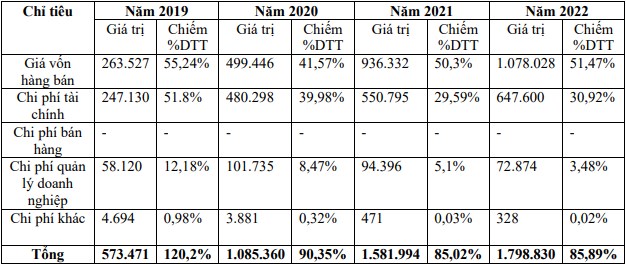

Thống kê doanh thu mảng thu phí BOT và xây lắp

=> Nhà đầu tư có thể thấy nguồn thu chủ yếu trong các năm qua từ 2019 - 2022 đều chủ yếu đến từ mảng thu phí BOT

Cập nhật KQKD

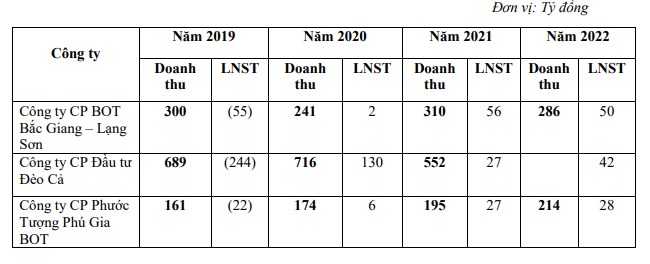

Năm 2019 là năm đầu Công ty thực hiện hợp nhất doanh thu của các Công ty con (thực hiện hợp nhất trong quý IV/2019). Doanh thu hợp nhất của Công ty ghi nhận bao gồm doanh thu thu phí trạm BOT (là hoạt động của các Công ty con: CTCP Đầu tư Đèo Cả, CTCP BOT Bắc Giang – Lạng Sơn và CTCP Phước Tượng Phú Gia BOT) và doanh thu hoạt động duy tu bảo dưỡng đường hầm, hoạt động xây lắp, cung cấp dịch vụ trung chuyển, kinh doanh BĐS và một số hoạt động khác

Xét về tình hình kinh doanh

-

Hết Q1.2023, HHV ghi nhận mức doanh thu 539 tỷ (+25% YoY) đạt 25,2% so với kế hoạch đề ra 2.478 tỷ đồng cả năm. Động lực tăng trưởng doanh thu của doanh nghiệp phần lớn đến từ mảng xây lắp đạt 137 tỷ đồng (+67% YoY) (tăng gấp 3 lần so với cùng kỳ năm 2022).

-

Tính tới hết Q1.2023, lãi vay trong kỳ của HHV đạt 164 tỷ (+2,5% YoY), tỷ lệ Nợ tài chính/VSCH của HHV đang ở mức 2,4 lần, đây là tỷ lệ khá lớn nhưng đã có phần thuyên giảm tính từ năm 2020. Nợ vay của HHV chủ yếu là nợ vay dài hạn đây là đặc điểm chung của các doanh nghiệp làm BOT.

-

Về lãi suất hiện nay đã giảm so với giai đoạn cuối năm 2022 và được kỳ vọng sẽ ổn định hoặc có yếu tố giảm thêm, HHV là doanh nghiệp có dư nợ rất lớn ở lĩnh vực BOT nên sẽ có thể giảm bớt gánh nặng về tình hình dư nợ này của doanh nghiệp.

Dự án Xây lắp hạ tầng

III. Điểm nhấn đầu tư – Câu chuyện nhóm ngành

1. Câu chuyện nhóm ngành

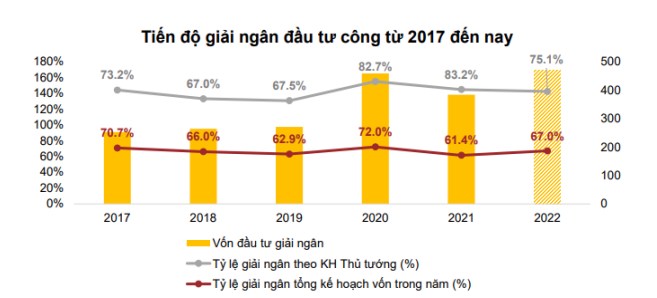

Giai đoạn dư địa từ 2022 về trước tỷ lệ giải ngân thấp với vốn đầu tư công : Tỷ lệ giải ngân vốn đầu tư công năm 2022 đạt 75,1% so với kế hoạch Thủ tướng giao và đạt 67% kế hoạch vốn được giao so với năm 2021 (83,2%). Mức độ hoàn thành kế hoạch thấp hơn năm 2021 mặc dù tổng giá trị trong năm đạt 436 nghìn tỷ đồng, cao hơn 52 nghìn tỷ đồng. Các dự án được giải ngân chủ yếu là các dự án giao thông chuyển tiếp giai đoạn trước.

Với tốc độ giải ngân chậm năm 2021-2022, ước tính lượng giải ngân đầu tư công bình quân giai đoạn 2023-2025 để hoàn thành kế hoạch cả giai đoạn khoảng 600 – 700 nghìn tỷ đồng. Bước sang giai đoạn 2021 – 2025 các dự án trọng điểm như Cao tốc Bắc Nam giai đoạn 2 được khởi công từ tháng 1 năm 2023 được coi tiền đề cho chương trình phục hồi mới.

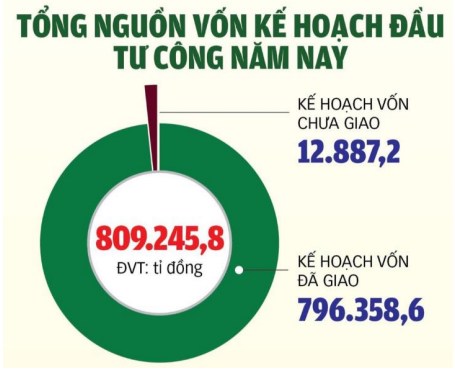

Tổng nguồn vốn kế hoạch đầu tư công nguồn NSNN năm 2023 là 809.245,8 tỷ đồng (vốn trong nước là 776.291,34 tỷ đồng, vốn nước ngoài là 29.000 tỷ đồng). Trong đó: Kế hoạch vốn đã giao là 796.358,6 tỷ đồng (vốn trong nước là 764.429,1 tỷ đồng, vốn nước ngoài là 31.929,4 tỷ đồng); kế hoạch vốn chưa giao là 12.887,2 tỷ đồng.

Tuy nhiên , vốn đầu tư công thực hiện 4T23 chỉ đạt khoảng 19% kế hoạch cả năm 2023 (so với 18,5% kế hoạch cả năm 2022 trong 4T22). Do đó, Chính phủ cần đẩy mạnh hơn nữa đầu tư công trong những tháng tới để hoàn thành mục tiêu giải ngân hơn 700.000 tỷ đồng vốn đầu tư công vào năm 2023.

Các yếu tố để thể hiện rằng việc thúc đẩy quá trình giải ngân vốn đầu tư công sẽ khả thi vào Quý III, IV tới đây:

-

Nợ công của Việt Nam đã giảm đáng kể trong những năm qua: Nhờ tăng trưởng GDP khá trong giai đoạn 2016-2022 và kiểm soát chi tiêu chặt chẽ, nợ công của Việt Nam đã giảm nhanh chóng từ 51% cuối năm 2016 xuống 40% vào cuối năm 2022 (ước tính của IMF), thấp hơn nhiều so với trần nợ công của Việt Nam là 60% GDP => Yếu tố để mở rộng chính sách tài khóa để hỗ trợ phục hồi kinh tế.

-

Lợi suất trái phiếu chính phủ Việt Nam giảm mạnh kể từ đầu năm 2023 : Tính đến ngày 10/5, trên thị trường sơ cấp, lợi suất trái phiếu Chính phủ (TPCP) kỳ hạn 10 năm và 15 năm giảm 167 và 170 điểm cơ bản so với đầu năm, xuống lần lượt là 3,0% và 3,1%.

-

Lạm phát hạ nhiệt trong vài tháng vừa qua : Lạm phát của Việt Nam giảm xuống 2,8% svck trong T4/23 từ mức 4,2% svck trong Q1/23. => Khi áp lực lạm phát giảm bớt, chính phủ có thể cân nhắc nới lỏng chính sách tài khóa để hỗ trợ phục hồi kinh tế.

Nhu cầu đầu tư công, đặc biệt là cơ sở hạ tầng đường bộ tại Việt Nam vẫn còn rất lớn . Tổng mức đầu tư công được Quốc hội phê duyệt cho giai đoạn 2021-2025 là 2,87 triệu tỷ đồng, tăng 44% so với giai đoạn 2016-2020 là 2 triệu tỷ đồng, đặc biệt là đầu tư cơ sở hạ tầng đường bộ.

Nhóm xây dựng hạ tầng kỳ vọng hưởng lợi trực tiếp khi các dự án đầu tư công trọng điểm đi vào triển khai. Rủi ro của ngành tới từ việc (1) Giá nguyên vật liệu có thể tăng trở lại, trong bối cảnh Trung Quốc đang mở cửa nền kinh tế làm gia tăng nhu cầu tiêu thụ thép, (2) Thời tiết giai đoạn đầu năm vẫn có khả năng mưa nhiều, ảnh hưởng tới tiến độ thi công chung, tuy nhiên rủi ro này có thể được tháo gỡ trong nửa cuối năm khi xác suất thời tiết nắng ráo cao hơn.

2. Điểm nhấn đầu tư

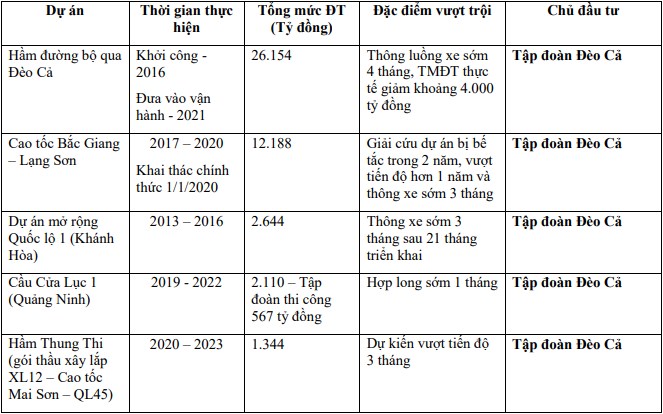

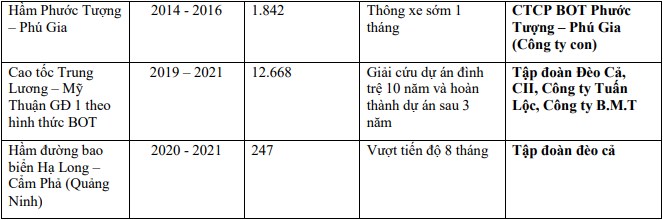

Năng lực thi công tốt đã được chứng minh từ các dự án trong quá khứ là lợi thế giúp tập đoàn Đèo Cả có thể nhận được các dự án lớn trong tương lai, mở ra cơ hội cho các công ty thành viên như HHV . Trong 7 dự án đã và đang thi công với tổng mức đầu tư lên tới 47.403 tỷ đồng, tập đoàn luôn đảm bảo tiến độ, thậm chí thường hoàn thành sớm hơn so với kế hoạch dự kiến.

Tiến độ thi công nhanh, cùng với năng lực kiếm soát dự án tốt khiến chi phí thi công thường sát với dự toán (hoặc thấp hơn) . Bên cạnh đó, nhờ kinh nghiệm tại các dự án lớn và phức tạp, Đèo Cả còn được mời tham gia để gỡ rối cho các dự án hoạt động yếu kém (điển hình là dự án cao tốc Bắc Giang – Lạng Sơn).

Lợi thế trong việc đấu thầu và nhận thầu nhờ năng lực thi công đã được chứng minh dưới đây

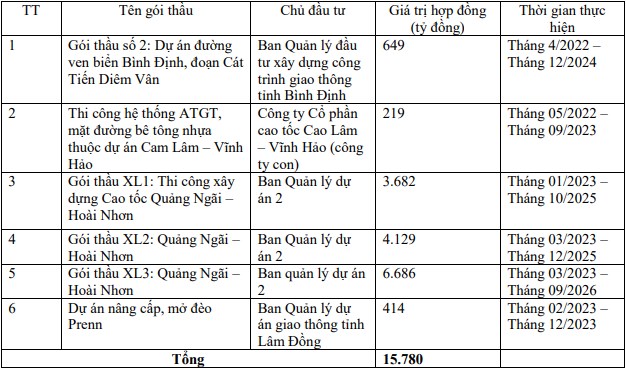

Trong năm 2023 triển vọng của HHV đến từ các gói thầu XL1, XL2, XL3 thuộc dự án cao tốc Quảng Ngãi – Hoài Nhơn (Tổng giá trị 14.500 tỷ đồng)

Giá trị backlog lớn đảm bảo tăng trưởng doanh thu mảng xây lắp của các công ty xây dựng hạ tầng trong giai đoạn 2023-2025 . Backlog trong ngành xây dựng có thể hiểu là đơn hàng tồn đọng, Backlog sẽ ngày càng phát triển mạnh mẽ hơn khi có nhiều dự án được tiếp nhận nó sẽ là cơ hội gia tăng doanh thu về sau

Đáng chú ý, giá trị backlog của HHV cuối Q1/23 là 3.135 tỷ đồng, gấp 6 lần so với trung bình doanh thu mảng xây lắp của công ty trong giai đoạn 2021-22. Dự án chiếm tỷ trọng lớn trong giá trị backlog của HHV là Dự án cao tốc Quảng Ngãi – Hoài Nhơn có tổng mức đầu tư 3.862 tỷ đồng

Trong giai đoạn 2023 – 2025 dự kiến Đèo Cả sẽ tham gia đầu tư nhiều đoạn cao tốc với tổng mức đầu tư lên tới 40.000 tỷ đồng, tập trung vào các dự án theo hình thức PPP (Đầu tư theo hình thức đối tác công tư, dựa trên cơ sở hợp đồng dự án giữa cơ quan nhà nước có thẩm quyền và nhà đầu tư, doanh nghiệp dự án để xây dựng, cải tạo, kinh doanh quản lý công trình)

=> Có thể nói HHV không thiếu dự án để thi công tuy nhiên áp lực về khối lượng thi công lớn, nhưng yêu cầu chất lượng cao đúng tiến độ thì quan điểm cho rằng áp lực lãi vay cũng sẽ là yếu tố cản chở doanh nghiệp trong thời gian tới.

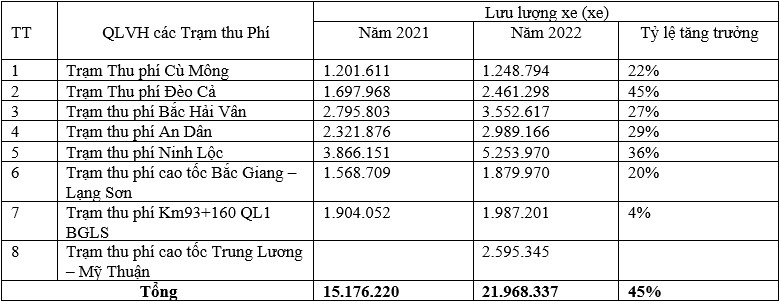

Bên cạnh đó , nhờ sự hồi phục của ngành du lịch sẽ giúp cho lưu lượng xe qua trạm BOT có sự gia tăng qua đó vẫn sẽ giúp cho mảng hoạt động thu phí giao thông của HHV khả quan hơn khi phần lớn các trạm BOT ở các tuyến Khánh Hòa đến Huế, các khu vực có hoạt động du lịch phát triển.

3. Kế hoạch 2023

Công ty xác định tầm nhìn đến năm 2030 tiếp tục duy trì vị trí số 1 trong lĩnh vực đầu tư hạ tầng giao thông tại thị trường Việt Nam và tiến tới hội nhập với quốc tế. Trong đó, chiến lược phát triển giai đoạn 2021 – 2025 tiếp tục tập trung vào lĩnh vực hạ tầng giao thông đường bộ, cung cấp dịch vụ khép kín

Trong cuộc họp ĐHCĐ dự kiến tăng vốn điều lệ lên 58% so với hiện tại lên mức 4,858 tỷ đồng, thông qua 3 phương thức: (1) chia cổ tức 2022 bằng cổ phiếu với tỷ lệ thực hiện quyền 100:7 trong 2023 (đã thực hiện phát hành chốt danh sách đăng kí 8/6/2023), tương ứng với lượng phát hành 21.5 triệu cp; (2) Phát hành thêm 82.3 triệu cp cho cổ đông hiện hữu với tỷ lệ thực hiện quyền 4:1, số cp này không bị hạn chế chuyển nhượng ; (3) phát hành riêng lẻ 74.1 triệu cp. Việc chuyển nhượng cố cp riêng lẻ sẽ bị hạn chế 3 năm đối với nhà đầu tư chiến lược và 1 năm đối với nhà đầu tư chuyên nghiệp.

Gia tăng đầu tư vào các dự án xây dựng công trong 2023. Với lượng huy động từ phương án phát hành thêm, HHV dự kiến sẽ tài trợ cho khoản đầu tư vào

(1) CTCP Đầu tư Đèo Cả (chủ đầu tư dự án hầm đường bộ Đèo Cả);

(2) Góp vốn và CTCP BOT Bắc Giang Lạng Sơn

(3) Bổ sung vốn lưu động. Về phương án riêng lẻ, công ty dự kiến sẽ góp vốn tham gia vào dự án Cao tốc Cửa khẩu Hữu Nghị - Chi Lăng, Cao tốc Đồng Đăng – Trà Lĩnh và các dự án khác có thể phát sinh.

Đánh giá và Phân tích

Ứớc tính doanh thu thuần và lợi nhuận của HHV trong cả năm 2023 đạt lần lượt 2.630 tỷ (+25,5% YoY) và 345 tỷ (+16,2% YoY). Với mức dự phóng như trên, ước tính EPS của HHV trong năm 2023 đạt 1.070 VND/CP, hiện tại EPS ở mức 1.040 VND/CP.

Là một trong những cổ phiếu tiềm năng được hưởng lợi từ thúc đẩy giải ngân vốn đầu tư công, HHV vẫn sẽ còn tiềm năng tăng giá về quý III, IV các quý được đánh giá sẽ là tiền đề ghi nhận doanh thu

Kể từ đầu tháng 1/2023 HHV đã có mức tăng giá ấn tượng quanh vùng mệnh giá 10 – 14, thanh khoản cũng có sự gia tăng đáng kể từ vùng này

Hiện tại vùng tích lũy sau 3-4 tháng HHV mới trong quá trình xây nền và bứt phá thời điểm hiện tại nên dư địa chinh phục ở các vùng giá cao vẫn sẽ còn.

Việc giảm điểm theo thị trường chung sẽ có tuy nhiên xu hướng ở các nhóm CP chính đang có tiền đề việc giảm giá sẽ là cơ hội lấy lại dòng tiền tích lũy, vùng giá tham khảo dự kiến 13 – 14. Mục tiêu ngắn hạn 18. Thời gian 1-2 tháng.