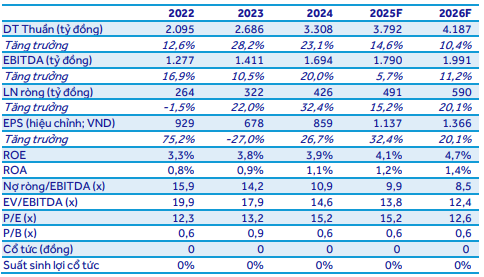

1. Tổng Quan Kết Quả Kinh Doanh & Định Giá

- Giá mục tiêu: 18.200 đồng/CP (khuyến nghị MUA), tiềm năng tăng +19% so giá hiện tại (~15.300 đồng/CP).

-

Cơ sở định giá:

- P/B 0.92x (thấp hơn trung bình ngành xây dựng ~1.5x).

- P/E 13.46x (EPS 4 quý gần nhất: 1.100 đồng/CP).

- Phương pháp DCF dựa trên dòng tiền ổn định từ BOT và backlog dồi dào.

-

Kết quả 6T/2025:

- Doanh thu: 1.700 tỷ đồng (+13% YoY), LNST: 323 tỷ đồng (+32% YoY).

- Cơ cấu doanh thu: BOT (63%), xây lắp (31%), duy tu bảo dưỡng (6%)

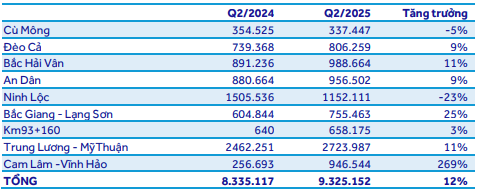

2. Động Lực Tăng Trưởng: Backlog Kỷ Lục & Hỗ Trợ Từ Chính Sách

Lượt xe qua các trạm thu phí

Giải tỏa điểm nghẽn BOT:

-

Hỗ trợ từ ngân sách:

- Dự án hầm Đèo Cả: Đề xuất hỗ trợ 2.280 tỷ đồng bù sụt giảm doanh thu.

- Cao tốc Bắc Giang – Lạng Sơn: Đề xuất hỗ trợ 4.600 tỷ đồng.

-

Cơ chế pháp lý thuận lợi:

- Luật PPP sửa đổi (có hiệu lực 2025) bổ sung cơ chế chia sẻ rủi ro cho BOT.

- Nghị định tháo gỡ vướng mắc đang được Bộ Xây dựng dự thảo.

Backlog kỷ lục và mở rộng dự án:

- Backlog hiện tại: 1.900 tỷ đồng (cuối Q2/2025), gấp 1.9x doanh thu xây lắp 2024.

-

Kế hoạch đầu tư:

- Nghiên cứu đầu tư 400 km cao tốc với tổng vốn 120.000 tỷ đồng.

- Đề xuất PPP mở rộng cao tốc Bắc – Nam (1.100 km).

-

Dự án trọng điểm:

- Đồng Đăng – Trà Lĩnh: Đã được chấp thuận nguyên tắc giai đoạn 2.

- Quảng Ngãi – Hoài Nhơn: Dự kiến thông tuyến cuối 2025

3. Triển Vọng Ngành: “Bệ Phóng” Từ Đầu Tư Công

-

Mục tiêu quốc gia:

- Hoàn thành 3.000 km cao tốc vào cuối 2025, hướng tới 5.000 km vào 2030.

- Giải ngân vốn đầu tư công đạt 22.2% kế hoạch (tính đến 31/5/2025).

-

Lợi thế cạnh tranh:

- Quản lý 472 km đường cao tốc + 31 km hầm đường bộ.

- Kinh nghiệm triển khai dự án quy mô lớn (hầm Hải Vân, cao tốc Bắc Nam)

4. Phân Tích Kỹ Thuật & Xu Hướng Giá

-

Diễn biến gần đây:

- Giá hiện tại: 15.300 đồng (3/9/2025), tăng 3.38% trong phiên.

- Khối lượng giao dịch: 9.7 triệu CP (cao hơn trung bình 10 phiên).

-

Tín hiệu kỹ thuật:

- MA(50): Giá vượt MA(50) (~14.500 đồng), xu hướng tăng ngắn hạn.

- Kháng cự: 15.900 đồng (đỉnh 52 tuần), hỗ trợ: 14.800 đồng

5. Rủi Ro & Thách Thức

-

Chi phí tài chính cao:

- Chi phí lãi vay Q1/2025: 218 tỷ đồng (tăng do vay vốn dự án).

-

Biên lợi nhuận xây lắp thấp:

- Dự án Quảng Ngãi – Hoài Nhơn có biên lợi nhuận gộp chỉ 4%.

-

Cạnh tranh nhựa đường:

- Nhiều nhà máy mới tại Đà Nẵng làm giảm thị phần

6. Khuyến Nghị Đầu Tư

-

Ngắn hạn (3-6 tháng):

- Tích lũy quanh 14.500 - 15.000 đồng (vùng hỗ trợ kỹ thuật).

- Chốt lời một phần tại 17.500 - 18.200 đồng.

-

Dài hạn (12+ tháng):

- Nắm giữ nhờ triển vọng backlog 5.000 tỷ đồng (2025-2026) và hỗ trợ BOT.

- Theo dõi tiến độ dự án Đồng Đăng – Trà Lĩnh và giải ngân vốn hỗ trợ.

- Cắt lỗ: Dưới 14.200 đồng nếu thị trường điều chỉnh sâu

Kết Luận: HHV - “Con Ngựa Á” Trong Làn Sóng Hạ Tầng

Với việc được hưởng lợi kép từ chính sách hỗ trợ BOT và làn sóng đầu tư công quy mô lớn, HHV đang ở vị thế tăng trưởng vượt trội. Giá mục tiêu 18.200 đồng của ACBS phản ánh kỳ vọng vào dòng tiền ổn định từ BOT và đà mở rộng backlog. Nhà đầu tư nên tận dụng các nhịp điều chỉnh để tích lũy, tập trung vào các mốc quan trọng: thông qua dự án luật PPP và giải ngân vốn hỗ trợ cuối 2025.