Quan điểm về ngành:

Chủ trương của Chính phủ trong năm 2025 đưa ra kế hoạch giải ngân vốn đầu tư công 820 nghìn tỷ đồng, cao hơn kế hoạch đặt ra năm 2024 là 680 nghìn tỷ đồng. Năm 2025 là năm cuối của kế hoạch đầu tư công trung hạn giai đoạn 21-25, chính vì vậy năm 2025 được kỳ vọng sẽ đạt tiến độ giải ngân đầu tư công cao hơn của năm trước là 72.9%. Cùng với kế hoạch đặt ra trong năm 2025 là tăng trưởng GDP, mục tiêu đến 2030 là 10%, thì đầu tư công năm 2025 sẽ được chú trọng sẽ là động lực để hoàn thành các mục tiêu trên.

Kế hoạch đầu tư công đặt ra là động lực thúc đẩy giá cổ phiếu ngành xây dựng hạ tầng, trong đó có HHV, thị trường đang đặt nhiều kỳ vọng vào ngành, tuy nhiên tiến độ giải ngân đầu tư công trong năm 2025 mới là yếu tố quan trọng sẽ ảnh hưởng tới giá của cổ phiếu ngành.

Tổng quan kết quả kinh doanh HHV

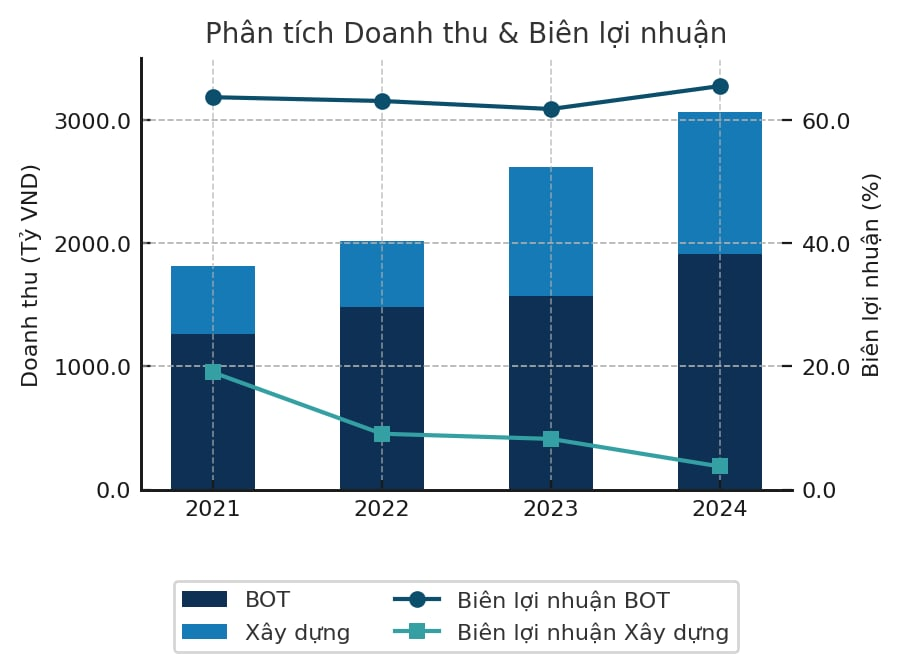

Năm 2024, HHV có kết quả kinh doanh ấn tượng với doanh thu 3,308 tỷ đồng, tăng 23% so với năm trước, lợi nhuận gộp tăng 28.6%… Doanh thu BOT chiếm phần lớn với 1,914 tỷ đồng (+22%yoy), hoạt động xây lắp 1,151 tỷ đồng tăng 10% so với năm trước đó. Doanh thu từ BOT tăng đều ở các khu vực địa lý trừ khu vực Phú Yên, Khánh Hoà có giảm 16%. Lợi nhuận sau thuế đạt 473 tỷ tăng 30% cùng kỳ, biên lợi nhuận cũng tăng nhẹ 0,8%.

Biên lợi nhuận mảng BOT không thay đổi nhiều so với năm trước đó, cải thiện từ 61% lên 65%, biên lợi nhuận mảng xây lắp đạt 3,8% thấp hơn so với cùng kỳ.

| Chỉ tiêu | 2022 | 2023 | 2024 | 2025F |

|---|---|---|---|---|

| Doanh thu | 2,095 | 2,685 | 3,308 | 3,741 |

| yoy% | 12,57% | 28,22% | 23,2% | 13,1% |

| Tỷ suất LNST | 14,1% | 13,5% | 14,3% | 14% |

Biên lợi nhuận mảng BOT có dấu hiệu tăng lên từ năm 2023 tuy nhiên biên lợi nhuận mảng xây dựng vẫn giảm từ năm 2021, giảm mạnh từ gần 20% xuống còn 3,8% năm 2024.

Có thể thấy trong giai đoạn từ 2021-2024, các trạm thu phí BOT đem lại doanh thu rất ổn định cho HHV, với biên lợi nhuận lớn đóng góp chủ yếu vào tăng trưởng lợi nhuận công ty. Lượng lưu lượng xe qua các trạm thu phí cũng rất ổn định với tăng trưởng đều, 3 quý đầu 2024 lượng xe đạt khoảng 31 triệu người tăng 21% so với cùng kỳ, các điểm thu phí HHV khai thác đều tăng trưởng từ 8% đến 25%. Với lượng xe qua trạm thu phí đều tăng ở các trạm BOT, lượng phương tiện vận chuyển logistic cùng phương tiện cá nhân tăng khoảng 10% một năm, dự đoán mức tăng doanh thu của các trạm thu phí sẽ đạt được mức 15% năm 2025.

Doanh thu từ hoạt động xây lắp cũng tăng đáng kể từ 2021, tuy nhiên biên lợi nhuận mỏng đi nhiều dẫn đến lợi nhuận thấp. Trong năm 2025, HHV sẽ khởi công thêm 3 dự án lớn về xây lắp mới gồm cao tốc Hữu Nghị-Chi Lăng, Đồng Đăng-Trà Lĩnh và Tân Phú-Bảo lộc dự đoán sẽ tăng trưởng doanh thu trong mảng xây lắp của HHV lên đáng kể, tuy nhiên biên lợi nhuận mảng xây lắp dự đoán sẽ không cải thiện do xu hướng giá nguyên vật liệu có thể tăng trong năm 2025.

Với tình hình khả quan ở 2 lĩnh vực doanh thu chính là vận hành BOT và xây lắp, dự đoán trong năm 2025 tăng trưởng doanh thu yoy HHV sẽ đạt trên 13%.

Tình hình tài chính HHV

Quy mô tài sản HHV có xu hướng tăng đều qua các năm, năm 2024 tăng 5,5% so với năm trước đó. Tài sản cố định luôn có cơ cấu lớn trong tổng tài sản, hầu hết đây là các dự án BOT. Phần lớn sự gia tăng tài sản đều đến từ tăng trưởng tài sản cố định.

Về lãi vay, nợ vay của HHV có tỉ trọng cao, D/E đều trên mức 2 (trung bình ngành 1.2) , hầu hết các khoản nợ này là nợ dài hạn và nhằm tài trợ cho thi công các dự án BOT. Việc sử dụng đòn bẩy đã ở mức cao có thể là rủi ro cho HHV trong quá trình mở rộng kinh doanh. Tuy nhiên tỷ trọng nợ đã có dấu hiệu giảm từ chu kỳ năm 2020, giảm từ 77,22% xuống còn 71,89% năm 2024. Trong báo cáo năm 2024, ghi nhận HHV đã chi ra 1,772 tỷ trả gốc vay và 1,078 tỷ trả lãi vay trong khi chỉ vay thêm 484 tỷ, cho thấy HHV đang rất nỗ lực giảm đòn bẩy của mình. Ngoài ra, HHV từ 2022, HHV đã giảm sự phụ thuộc vào vốn vay để đầu tư hoạt động kinh doanh, doanh nghiệp còn huy động vốn dựa vào phát hành trái phiếu và nhận vốn góp từ chủ sở hữu với hơn 1000 tỷ đồng.

Mặc dù đang có tỷ lệ đòn bẩy cao tuy nhiên với xu hướng nỗ lực giảm nợ tái cơ cấu nguồn vốn của HHV, đánh giá khoản nợ lớn này không có ảnh hưởng rủi ro tài chính.

Định giá

Phương pháp so sánh tương đối P/B

| CII | 0,94 |

|---|---|

| CTI | 0,91 |

| HUT | 1,79 |

| HTI | 0,89 |

| BOT | 0,91 |

| HHV | 1,01 |

| Trung bình | 1,075 |

| BVPS | 12,572 |

| Định giá | 13,5149 |

Phương pháp DCF

| 2024 | 2025F | 2026F | 2027F | 2028F | |

|---|---|---|---|---|---|

| Doanh thu | 3308 | 3741 | 4245 | 4749 | 5253 |

| EBIT | 1354 | 1531 | 1738 | 1944 | 2150 |

| FCFF | 1450 | 1638 | 1852 | 2092 | 2364 |

| WACC | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 |

| EV/EBIT trung bình ngành | 14 |

|---|---|

| Terminal value cuối kỳ | 30,108 |

| Giá trị công ty hiện tại | 28,252 |

| Nợ vay ròng | 20,741 |

| Tiền và tương đương tiền | 310 |

| Lợi ích cổ đông không kiểm soát | 1,465 |

| Số lượng cổ phiếu lưu hành | 432 triệu |

| Định giá | 14,7 |

| Tỷ trọng | Giá | |

|---|---|---|

| P/B | 50% | 13,5 |

| FCFF | 50% | 14,7 |

| 14,1 |

Kết luận: HHV có doanh thu tốt nhưng vẫn cần quan sát nhiều về tiến độ giải ngân, kết quả giải ngân đầu tư công 2 tháng đầu năm vẫn chưa đạt kỳ vọng đặt ra, nhưng chắc chắn năm nay sẽ giải ngân quyết liệt hơn năm ngoái.