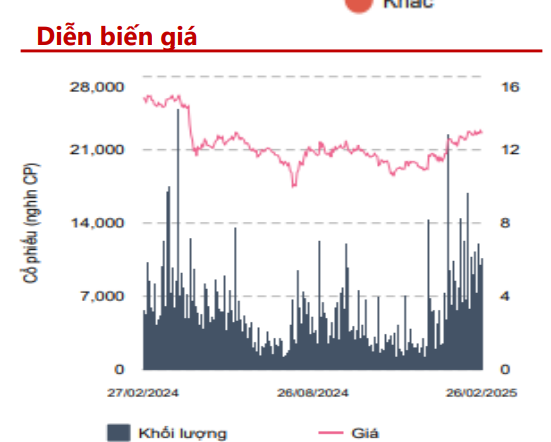

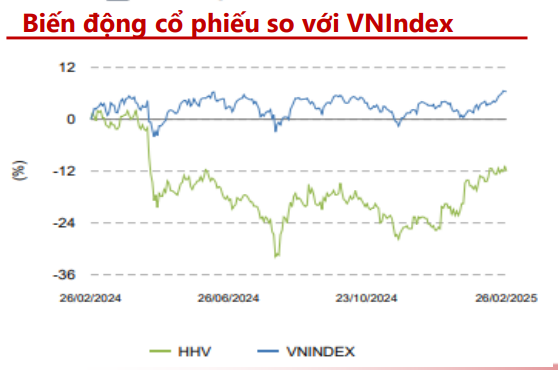

1. Thông tin doanh nghiệp

Công ty Cổ phần Đầu tư Hạ tầng Giao thông Đèo Cả (HHV), tiền thân là Xưởng Thống Nhất, được thành lập năm 1974. Năm 2015, cổ phiếu công ty lên sàn UPCoM, và đến 2019 đổi tên thành HHV, tập trung vào đầu tư hạ tầng, thi công xây lắp và quản lý vận hành. Hiện nay, HHV sở hữu hơn 30 công ty thành viên, hoạt động trong các lĩnh vực như đầu tư tài chính, bất động sản, năng lượng tái tạo và xây dựng công trình hạ tầng.

HHV quản lý vận hành hơn 25 km đường hầm, 65 km cao tốc, 150 km Quốc lộ 1 và 11 trạm thu phí, đảm bảo an toàn giao thông trên nhiều tuyến trọng điểm. Trụ sở chính đặt tại Đà Nẵng, với đội ngũ hơn 1.000 nhân sự. Với chiến lược phát triển bền vững, HHV tiếp tục mở rộng quy mô và khẳng định vị thế hàng đầu trong ngành hạ tầng giao thông Việt Nam.

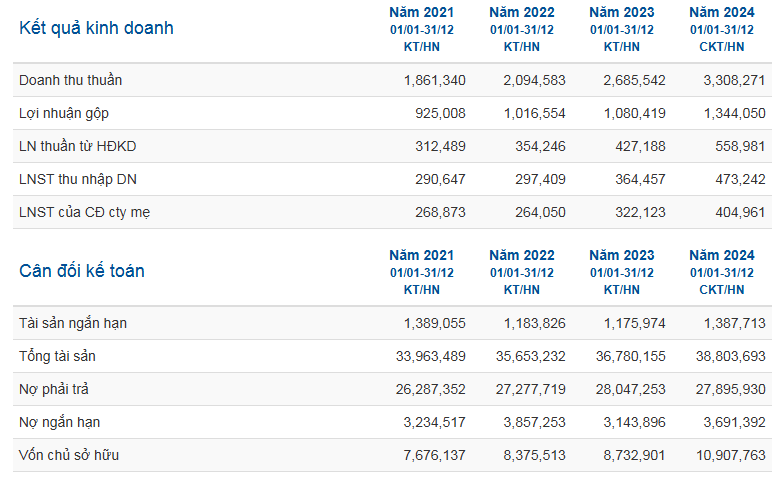

2. Kết quả kinh doanh

Trong quý 4 năm 2024, Công ty Cổ phần Đầu tư Hạ tầng Giao thông Đèo Cả (HHV) ghi nhận doanh thu đạt 1.010 tỷ đồng, tăng 17,3% so với cùng kỳ năm trước. Lợi nhuận sau thuế trong quý này đạt 106 tỷ đồng, tăng 101,9% so với cùng kỳ năm 2023.

Lũy kế cả năm 2024, HHV đạt doanh thu 3.308 tỷ đồng, tăng 23% so với năm trước. Trong đó, doanh thu từ hoạt động thu phí đạt 1.914 tỷ đồng, tăng 22%, và doanh thu từ mảng xây lắp đạt 1.152 tỷ đồng, tăng 10% so với năm 2023. Lợi nhuận sau thuế cả năm đạt 473 tỷ đồng, tăng 30% so với cùng kỳ năm trước.

Như vậy, công ty đã hoàn thành 105% kế hoạch doanh thu và 117% kế hoạch lợi nhuận năm 2024.

3. Tiềm năng doanh nghiệp

Công ty Cổ phần Đầu tư Hạ tầng Giao thông Đèo Cả (HHV) đang bước vào giai đoạn phát triển mạnh nhờ vào hai trụ cột chính: mảng thu phí BOT và mảng xây lắp. Việc Chính phủ đẩy mạnh đầu tư công và sự gia tăng lưu lượng phương tiện trên các tuyến đường trọng điểm sẽ tiếp tục tạo động lực tăng trưởng cho HHV.

- Mảng thu phí BOT – Nguồn thu ổn định và gia tăng

Gia tăng lưu lượng xe trên các tuyến cao tốc trọng điểm

Lưu lượng xe trên các tuyến cao tốc do HHV quản lý đang có xu hướng tăng mạnh nhờ vào sự phục hồi của nền kinh tế, nhu cầu vận tải cao và các chính sách phát triển hạ tầng giao thông của Chính phủ. Bên cạnh 8 trạm thu phí đã hoạt động từ 2021-2022, trạm thu phí cao tốc Cam Lâm – Vĩnh Hảo đi vào vận hành từ tháng 5/2024 với lưu lượng trung bình hơn 8.000 lượt xe/ngày. Với xu hướng phát triển giao thông khu vực, con số này dự báo sẽ tiếp tục tăng, đóng góp tích cực vào doanh thu mảng thu phí của HHV trong năm 2025.

Tác động của mùa cao điểm vận tải – Lợi thế ngắn hạn trong quý 1/2025

Vào đầu năm 2025, dịp Tết Nguyên đán sẽ tạo ra nhu cầu đi lại và vận tải hàng hóa rất lớn, thúc đẩy doanh thu từ thu phí BOT. Đây là yếu tố giúp HHV đạt mức tăng trưởng doanh thu ấn tượng trong quý đầu năm.

Chiến lược điều chỉnh phí và tối ưu vận hành

Ngoài sự gia tăng tự nhiên của lưu lượng xe, HHV cũng có thể hưởng lợi từ việc điều chỉnh mức phí theo lộ trình của các dự án BOT, tạo ra tăng trưởng doanh thu mà không cần mở rộng thêm dự án mới.

- Mảng xây lắp – Động lực tăng trưởng lớn trong năm 2025

Chính phủ đẩy mạnh đầu tư công – Cơ hội bứt phá cho HHV

Năm 2025 là thời điểm cao điểm của đầu tư công, khi Chính phủ tăng cường giải ngân cho các dự án hạ tầng trọng điểm. Bộ Giao thông Vận tải đã chính thức phê duyệt chủ trương đầu tư mở rộng tuyến cao tốc TP. Hồ Chí Minh – Trung Lương – Mỹ Thuận vào ngày 15/02/2025, với sự tham gia đề xuất của Tập đoàn Đèo Cả. Điều này mở ra cơ hội lớn cho HHV trong lĩnh vực thi công và quản lý vận hành.

Những dự án lớn HHV đang triển khai

HHV đang tham gia nhiều dự án trọng điểm, tạo ra nguồn doanh thu ổn định cho mảng xây lắp:

- Dự án cao tốc Đồng Đăng – Trà Lĩnh & Hữu Nghị – Chi Lăng: Tiến độ thi công đang được đẩy nhanh, dự kiến sẽ mang lại nguồn thu đáng kể trong năm 2025.

- Dự án cao tốc Quảng Ngãi – Hoài Nhơn: HHV đặt mục tiêu thông hầm số 3 trước ngày 30/04/2025, góp phần đẩy nhanh tiến độ chung của dự án.

- Dự án đường ven biển Bình Định & đường nối cảng Liên Chiểu: Đây là những dự án góp phần hoàn thiện mạng lưới giao thông, tạo điều kiện cho HHV mở rộng thị phần.

Hướng đi mới: Mở rộng sang đường sắt đô thị

Ngoài các dự án giao thông đường bộ, HHV đang mở rộng sang lĩnh vực phát triển đường sắt đô thị. Trong tháng 02/2025, công ty đã có cuộc gặp với các tập đoàn xây dựng lớn tại Trung Quốc để tìm kiếm cơ hội hợp tác trong lĩnh vực này. Nếu thành công, đây sẽ là một hướng đi chiến lược giúp HHV đa dạng hóa nguồn thu và tăng trưởng dài hạn.

Kết luận

Với sự ổn định của mảng thu phí BOT và sự bùng nổ của mảng xây lắp, HHV đang đứng trước cơ hội tăng trưởng mạnh mẽ trong năm 2025. Sự hỗ trợ từ các chính sách đầu tư công và tiềm năng mở rộng sang lĩnh vực đường sắt đô thị càng củng cố vị thế của HHV trong ngành hạ tầng giao thông Việt Nam.

4 Định giá cổ phiếu

# Định giá cổ phiếu của HHV, TOPFIN kết hợp sử dụng 2 phương pháp định giá là P/B với hệ số định giá PB nhóm hưởng lợi đầu tư công trung bình quanh 1.2, giá trị sổ sách cổ phiếu hiện tại quanh 21,845 đồng. Và định giá EV/EBITDA, hệ số định giá EV/EBITDA trung bình ngành quanh 11.4.

# Định giá hợp lý của cổ phiếu HHV là 16,041 đồng/cổ phiếu cao hơn 25% so với giá 12.800 đồng/ cổ phiếu hiện tại. Cổ phiếu được TopFIN đánh giá mức định giá tương đối hấp dẫn, NĐT có thể ưu tiên theo dõi mua vào, đặc biệt khi cổ phiếu kích hoạt được tín hiệu dòng tiền lớn gom trong Bảng dòng tiền tự động TopFIN.

[Nhóm Hỗ Khóa Học Đầu Tư Chứng Khoán VN- Robot chứng khoán Cơ Sở báo gom hàng NĐT Lớn- Robot Phái Sinh báo lệnh