1. Luận điểm đầu tư

- Chính sách tài khóa mở rộng với trọng tâm đặt vào hạ tầng trọng điểm đang giúp thúc đẩy hoạt động xây lắp và đầu tư dự án giao thông

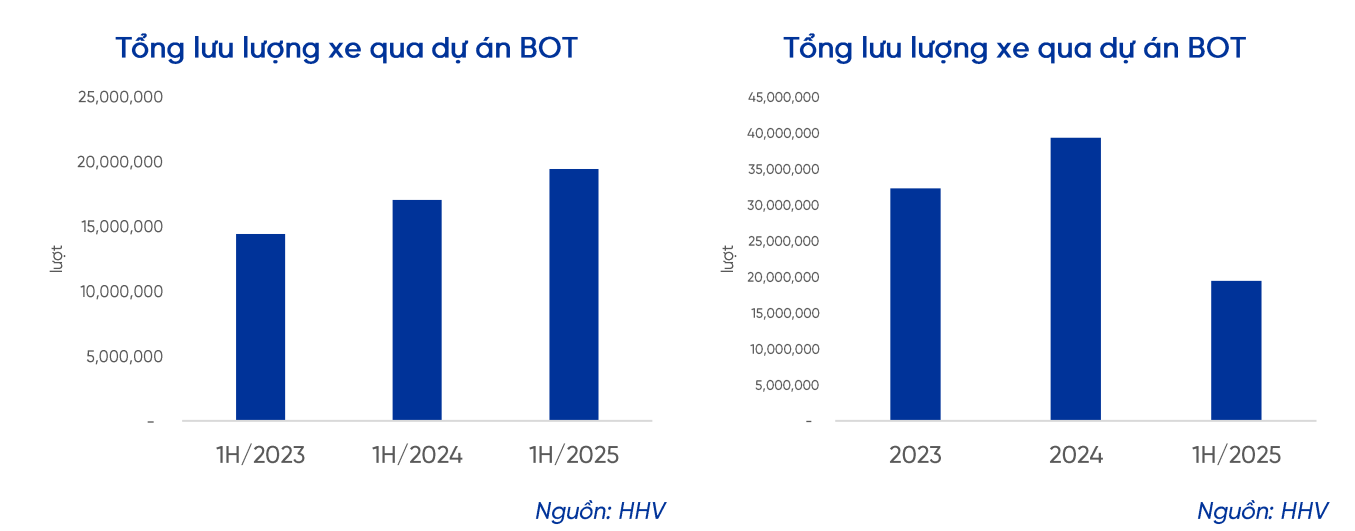

- Lưu lượng xe qua trạm thu phí mà HHV đang đầu tư dự báo tăng trưởng tốt. Trong 1H/2025 ghi nhận tăng trưởng 14,01% svck.

- Dự án cao tốc Đồng Đăng - Trà Lĩnh (HHV sở hữu 40% tỷ lệ biểu quyết) dự kiến sẽ hoàn thành vào cuối năm 2025.

- HHV đang nghiên cứu để tham gia dự án đường sắt tốc độ cao Bắc - Nam.

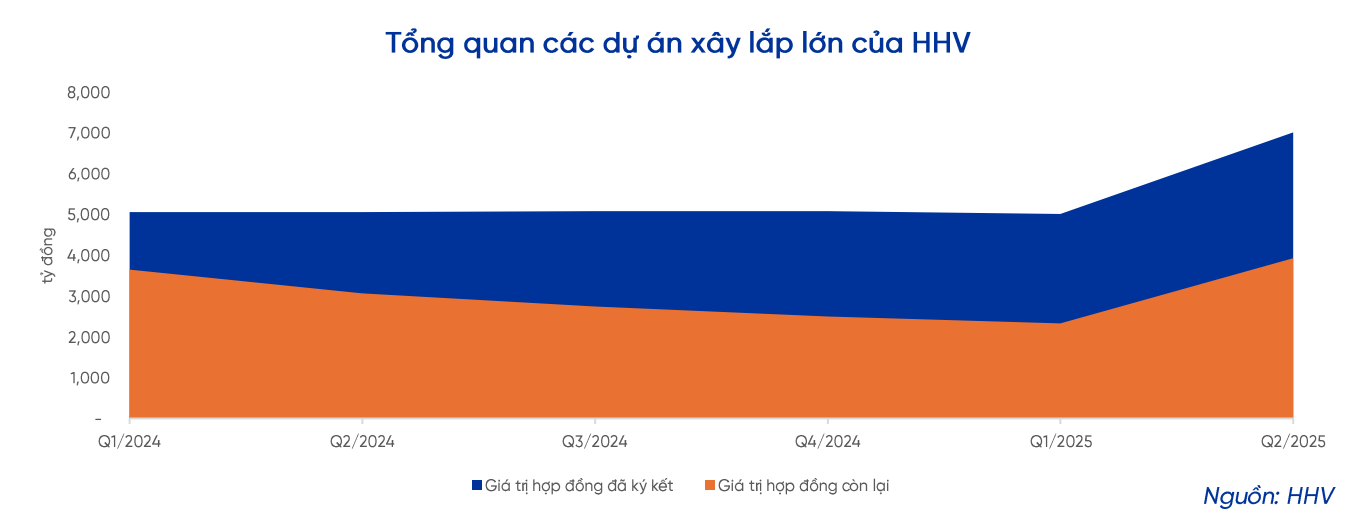

- HHV đang sở hữu hơn 2000 tỷ đồng sản lượng backlog tính đến hết 1H/2025.

2. Tổng quan doanh nghiệp

a. Lịch sử hình thành và phát triển

- Với hơn 20 năm kinh nghiệm, CTCP Đầu tư Hạ tầng Giao thông Đèo Cả (HHV) là một trong những doanh nghiệp đầu ngành trong lĩnh vực phát triển hạ tầng giao thông. Hiện tại hoạt động kinh doanh của HHV đang tập trung vào 3 mảng chính: đầu tư hạ tầng giao thông, xây lắp, và vận hành dự án BOT. Kinh nghiệm và chuyên môn là nền móng để HHV giải quyết các dự án có vị trí địa lý trắc trở như hầm Đèo Cả, Cù Mông và Hải Vân.

- Do đặc thù ngành đầu tư hạ tầng yêu cầu nguồn vốn đầu tư ban đầu lớn và thời gian thu hồi vốn kéo dài, tỷ lệ đòn bẩy của HHV luôn ở mức cao. Không những thế, công ty đang huy động vốn nhiều qua kênh phát hành cổ phiếu trong vài năm trở lại đây, với mục tiêu nắm bắt cơ hội phát triển trong lúc Nhà nước đẩy mạnh đầu tư hạ tầng giao thông. Tính đến cuối năm 2024, vốn điều lệ của công ty đạt 4323 tỷ đồng, tăng gần gấp đôi so với mức 2270 tỷ các đây 5 năm.

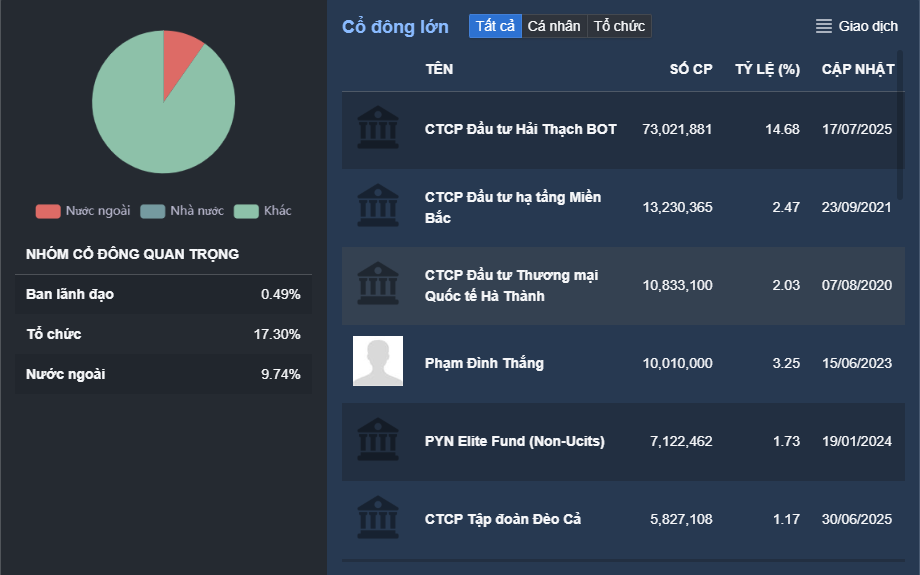

b. Cơ cấu sở hữu

-

Xoay quanh cơ cấu sở hữu, HHV đang sở hữu tỷ lệ quyền biểu quyết 17,44% tại HHV, thông qua quyền sở hữu, quyền biểu quyết trực tiếp và gián tiếp tại các Công ty con đầu tư vào HHV.

-

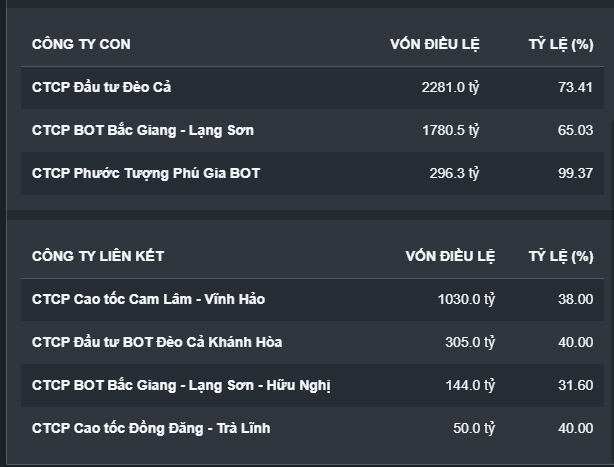

Tính đến nay, HHV đang sở hữu 03 công ty con và 04 công ty liên kết:

-

Đáng chú ý, HHV là thành viên quan trọng trong hệ sinh thái của của Tập đoàn Đèo Cả (DCG). Ông Hồ Minh Hoàng đang là Chủ tịch HĐQT tại 2 bên. Nhờ vậy, HHV sở hữu lợi thế đáng kể khi được nhận chuyển nhượng các dự án đầu tư và xây lắp từ nhóm DCG. Đồng thời, công ty cũng được hưởng lợi từ giá trị thương hiệu và uy tín của Tập Đoàn.

3. Phân tích tài chính

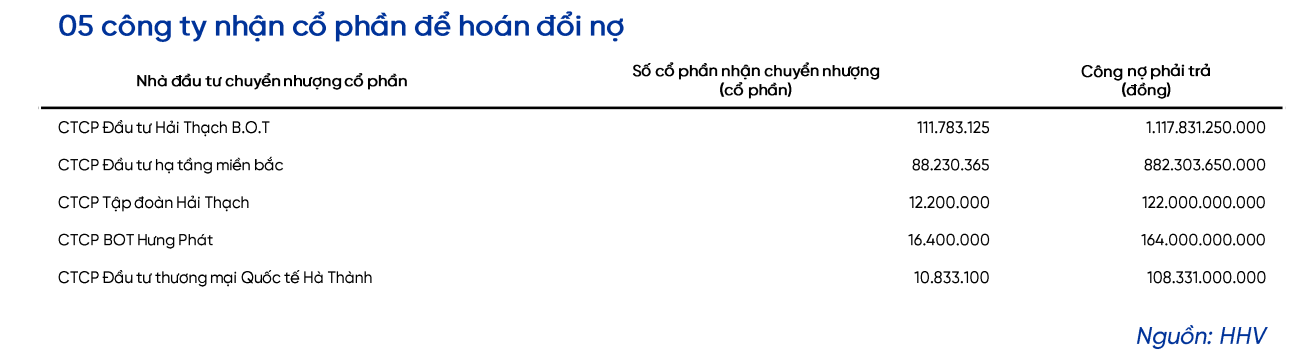

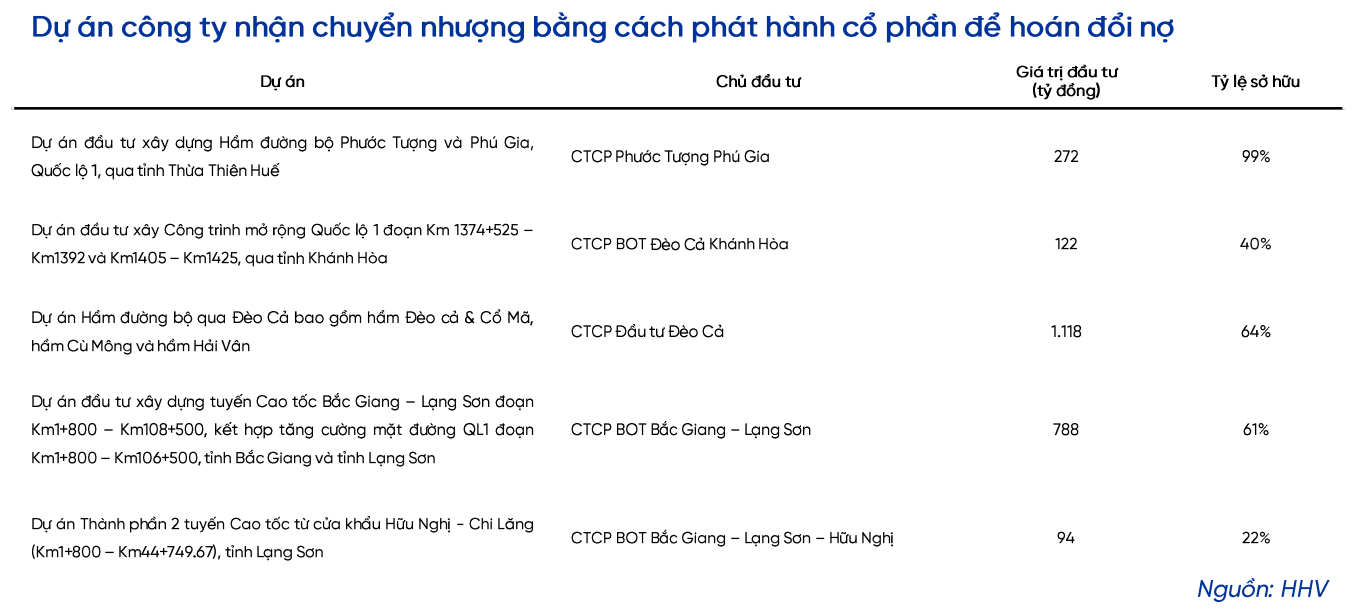

a. Đợt tái cơ cấu trong năm 2019

-

Với mong muốn thực hiện IPO tại HHV, Tập đoàn Đèo Cả đã thực hiện tái cấu trúc toàn diện cho công ty trong năm 2019, cụ thể:

-

HHV đã tăng vốn từ 79,3 tỷ đồng lên 2373,8 tỷ đồng dưới hình thức phát hành riêng lẻ hoán đổi nợ tỷ lệ 3,016%, tương đương với 239,400,000 cổ phiếu (10.000đ nợ bằng 1 cổ phần).

-

HHV đồng thời nhận chuyển nhượng 239,446,590 cổ phần và đầu tư vào 5 dự án hạ tầng.

-

Nâng tỷ lệ sở hữu của nhà đầu tư nước ngoài 0% lên 49%.

-

Hoạt động tái cơ cấu được thực hiện trong năm 2019 đã giúp HHV mở rộng thị phần và tăng trưởng doanh thu từ mảng khai thác, vận hành dự án trong vài năm trở lại đây. Đồng thời, công ty cũng đã hình thành đủ cơ sở tài sản để đáp ứng điều kiện vay vốn ngân hàng, tạo nền tảng cho việc triển khai các khoản đầu tư quy mô lớn.

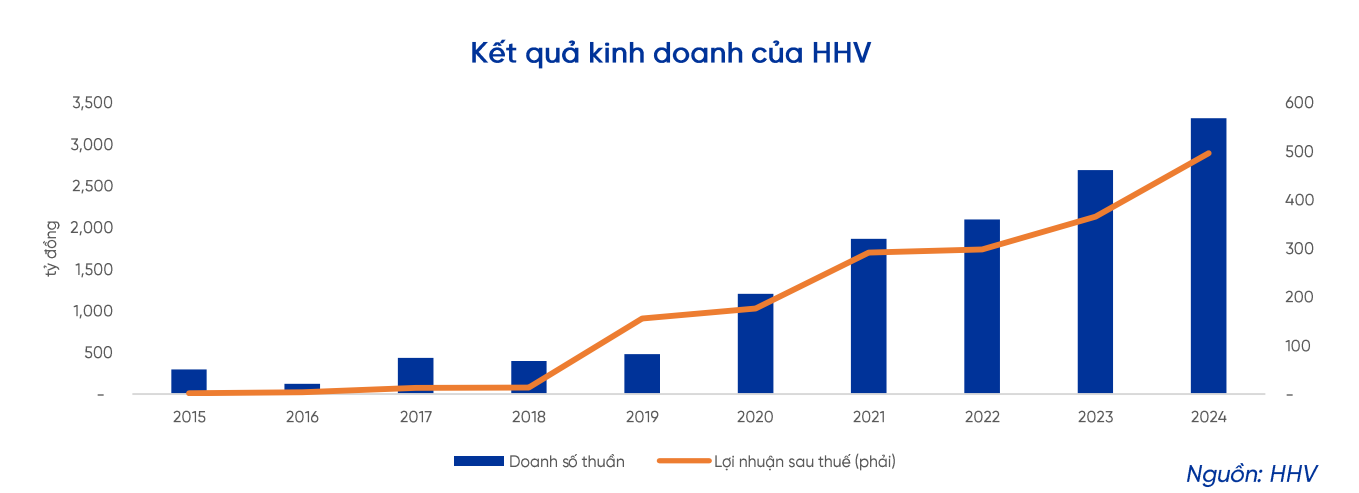

b. Doanh thu và lợi nhuận tăng trưởng ổn định

-

HHV đã ghi nhận sự tăng trưởng doanh thu tốt trong thời gian qua, đặc biệt sau khi thực hiện tái cấu trúc thành công từ 2019, chi tiết:

-

Về doanh thu thuần, tốc độ tăng trưởng kép hàng năm (CAGR) trong 10 năm và 5 năm gần nhất lần lượt đạt 29,16%/năm và 47,30%/năm.

-

Về lợi nhuận sau thuế, CAGR cũng duy trì đà tăng trưởng tích cực, đạt 62,68%/năm trong 10 năm và 26,14%/năm trong 5 năm.

-

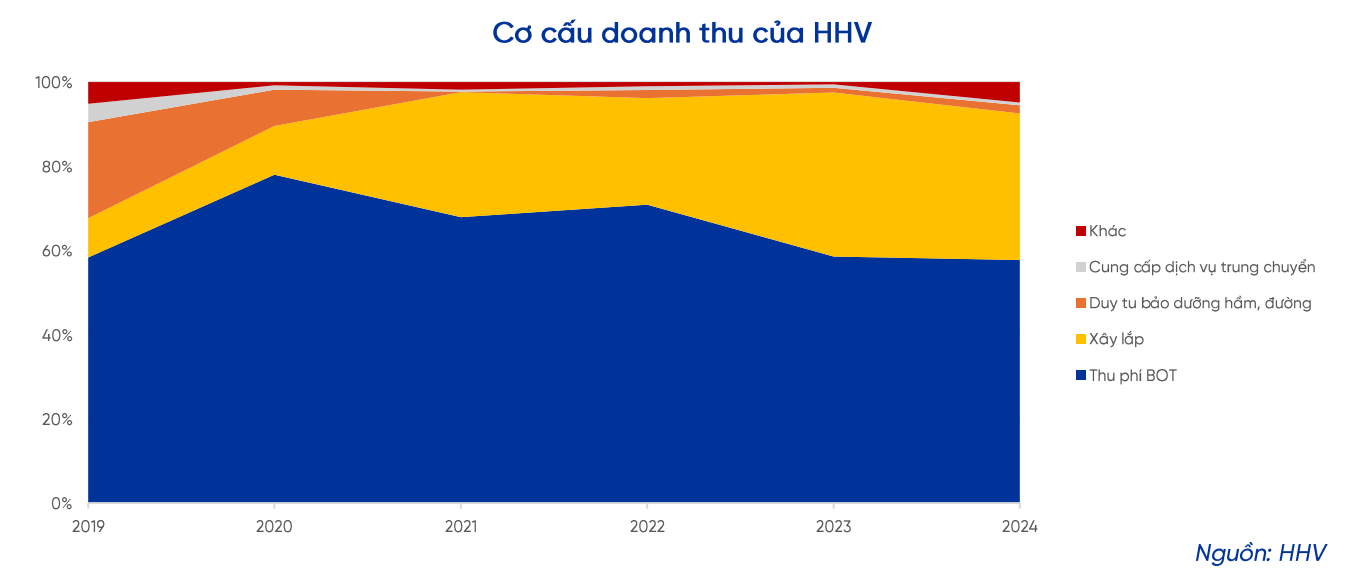

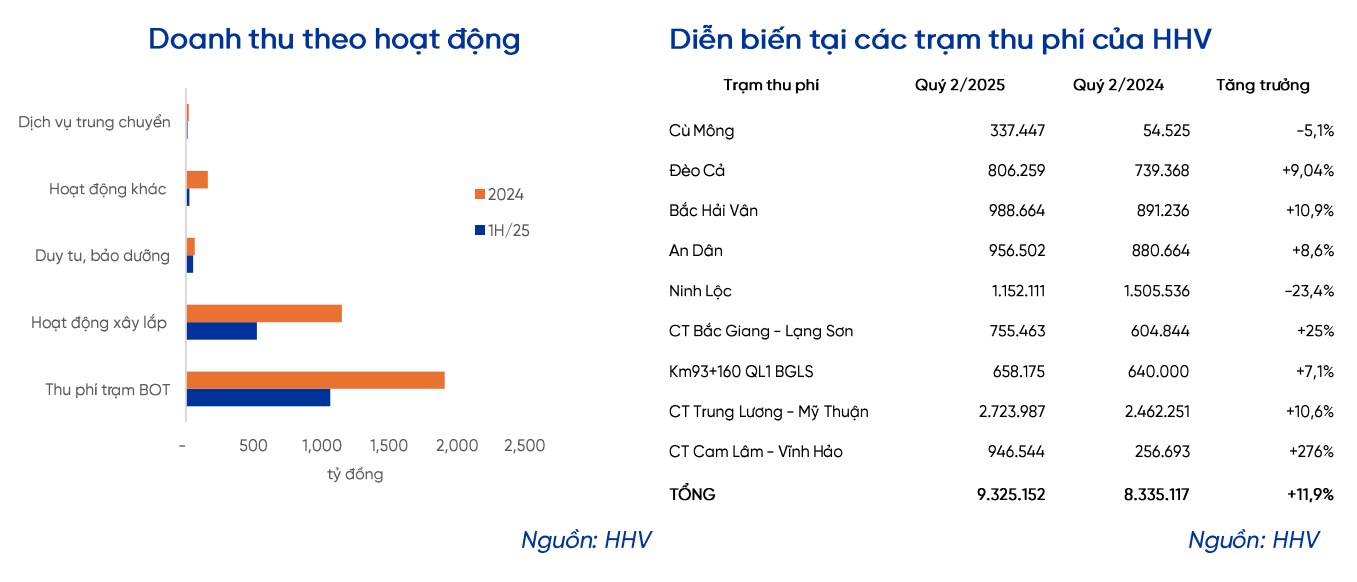

Về cơ cấu doanh thu, mảng thu phí BOT chiếm tỷ trọng lớn nhất với gần 58% trong năm 2024. Tuy nhiên, tỷ trọng mảng này đang có xu hướng giảm, nhường chỗ cho sự tăng trưởng của mảng xây lắp trong bối cảnh đầu tư công ngày càng được đẩy mạnh. Đây chỉ là diễn biến ngắn hạn, bởi theo Đèo Cả Group, HHV sẽ tiếp tục tập trung vào mảng cốt lõi là đầu tư và quản lý vận hành các dự án hạ tầng giao thông.

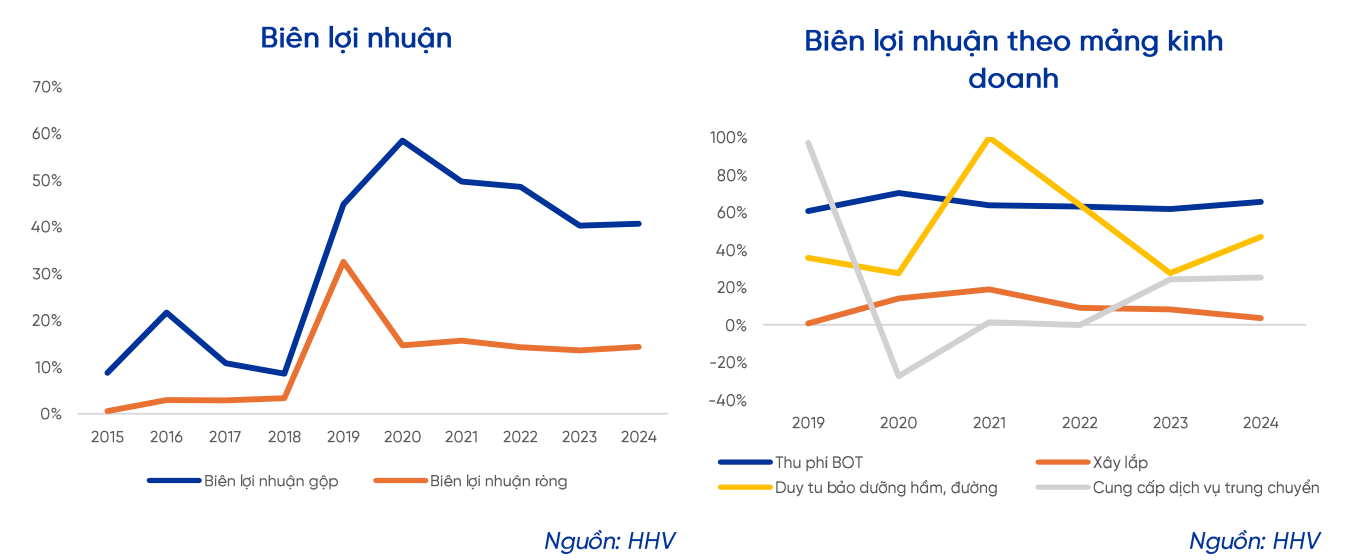

c. Biên lợi nhuận ròng ổn định dưới áp lực giảm của biên lợi nhuận gộp

-

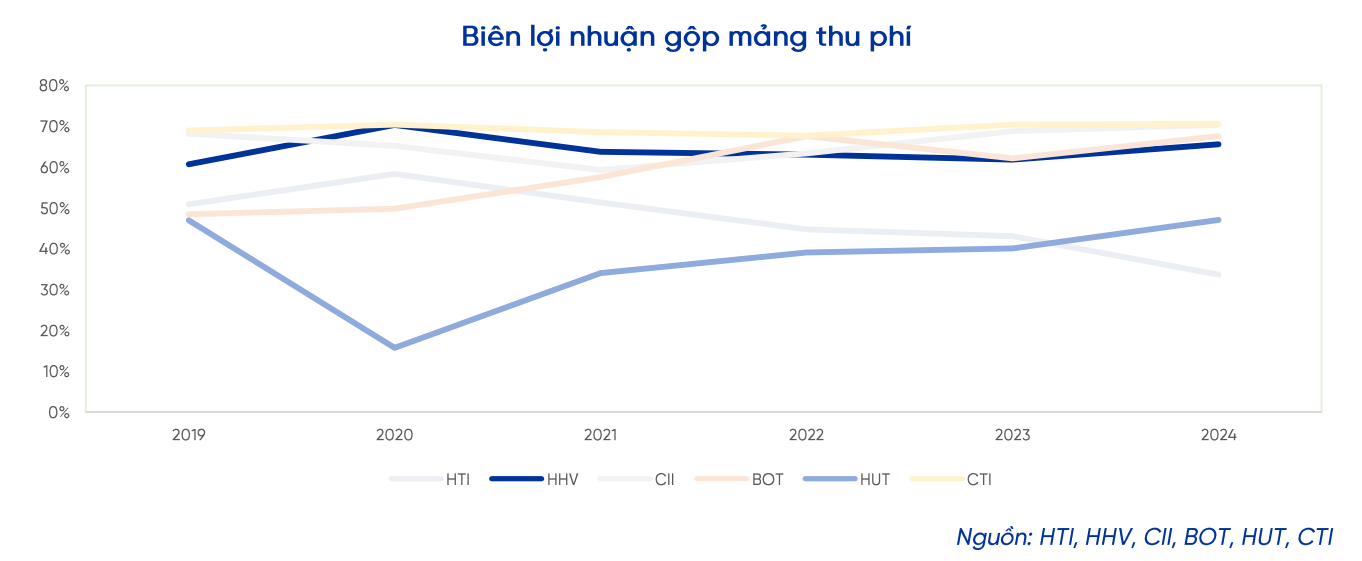

Nhìn chung, biên lợi nhuận gộp của HHV đang ghi nhận xu hướng giảm kể từ đỉnh năm 2020. Nguyên nhân chủ yếu đến từ sự thu hẹp biên lợi nhuận của mảng xây lắp, được giải thích bởi việc đảm nhận thi công các hạng mục có kết cấu đơn giản. Về mảng thu phí từ dự án BOT, HHV vẫn duy trì được biên lợi nhuận ổn định và cao so với các đối thủ.

-

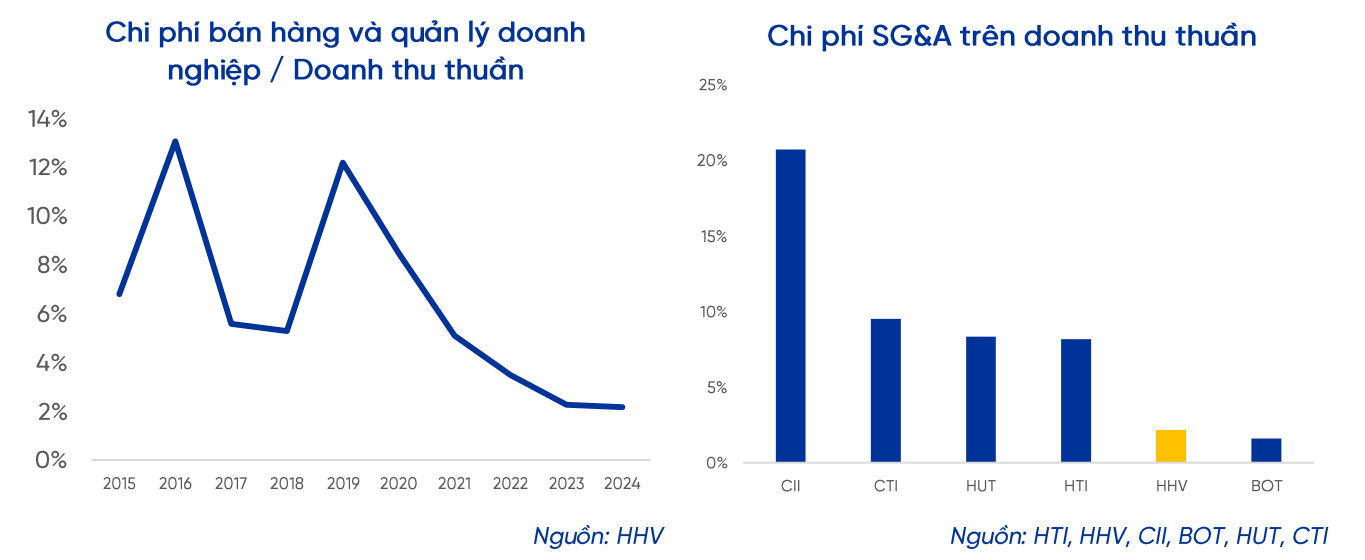

Tuy nhiên, khi biên lợi nhuận gộp giảm từ 53% xuống 45% trong 5 năm qua, biên lợi nhuận ròng của công ty vẫn được duy trì quanh mức 15%. Diễn biến tích cực trên được hỗ trợ bởi sự hỗ trợ từ thu nhập tài chính tăng lên và chi phí quản lý doanh nghiệp giảm.

-

trong năm 2024, khoản đầu tư tài chính của HHV ghi nhận sự đóng góp từ hai dự án mới là CTCP Cao tốc Cam Lâm - Vĩnh Hảo và CTCP Cao tốc Đồng Đăng - Trà Lĩnh. Nhờ vào đó, thu nhập tài chính của HHV tăng mạnh từ 26 tỷ đồng lên 48 tỷ đồng.

d. Tỷ lệ đòn bẩy neo cao khiến áp lực lãi vay tăng

-

HHV dường như đang có xu hướng giảm tốc trong việc gia tăng nợ vay từ năm 2021. Một số quan sát đáng chú ý về tình hình nợ vay của HHV bao gồm:

-

Nợ dài hạn đạt 17912 tỷ đồng, chiếm 94% trong tổng nợ vay.

-

Chỉ số đòn bẩy đều ghi nhận sự sụt giảm nhẹ nhưng chủ yếu đến từ sự gia tăng của vốn góp

-

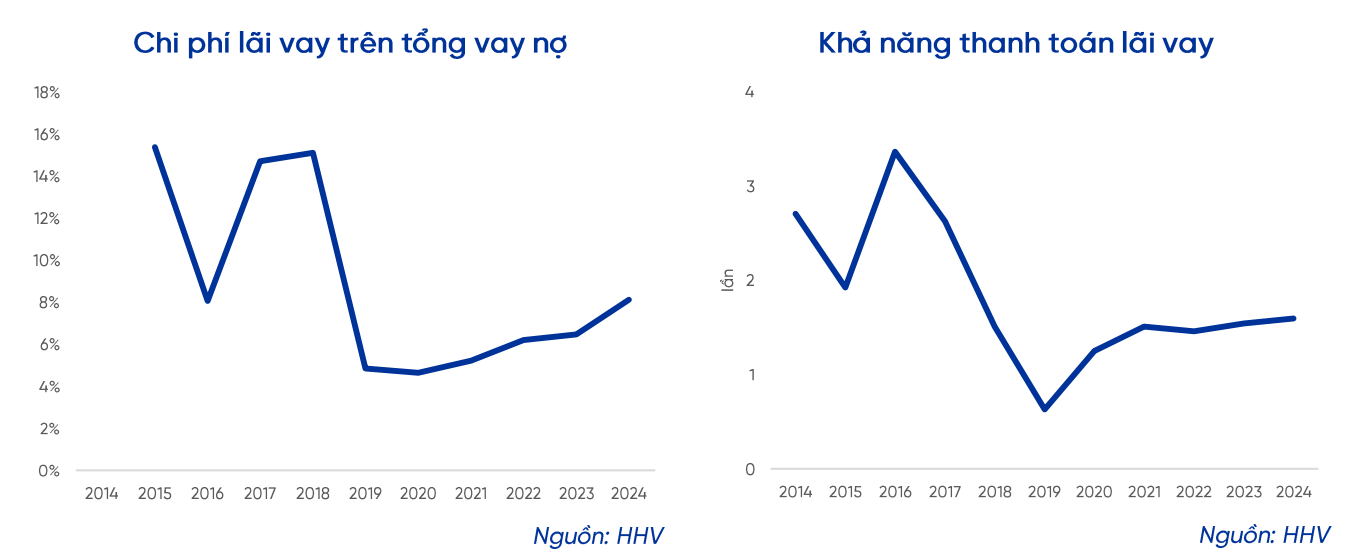

Chi phí lãi vay đang có ảnh hưởng lớn lên kết quả kinh doanh của công ty và chi phí lãi vay trên tổng vay nợ ghi nhận rục rịch tăng trong đầu năm nay.

-

HHV dự kiến sẽ không gia tăng vay nợ trong thời gian tới, do tỷ lệ đòn bẩy trong tài chính hiện ở mức cao (nợ phải trả trên VCSH vượt 2,5 lần). Bên cạnh đó, một số dự án gặp vướng mắc khiến tiến độ giải ngân từ phía ngân hàng bị chậm lại, trong khi chi phí lãi vay đang có xu hướng gia tăng, tạo thêm áp lực lên tình hình tài chính của doanh nghiệp.

e. Thanh khoản ở mức thấp

-

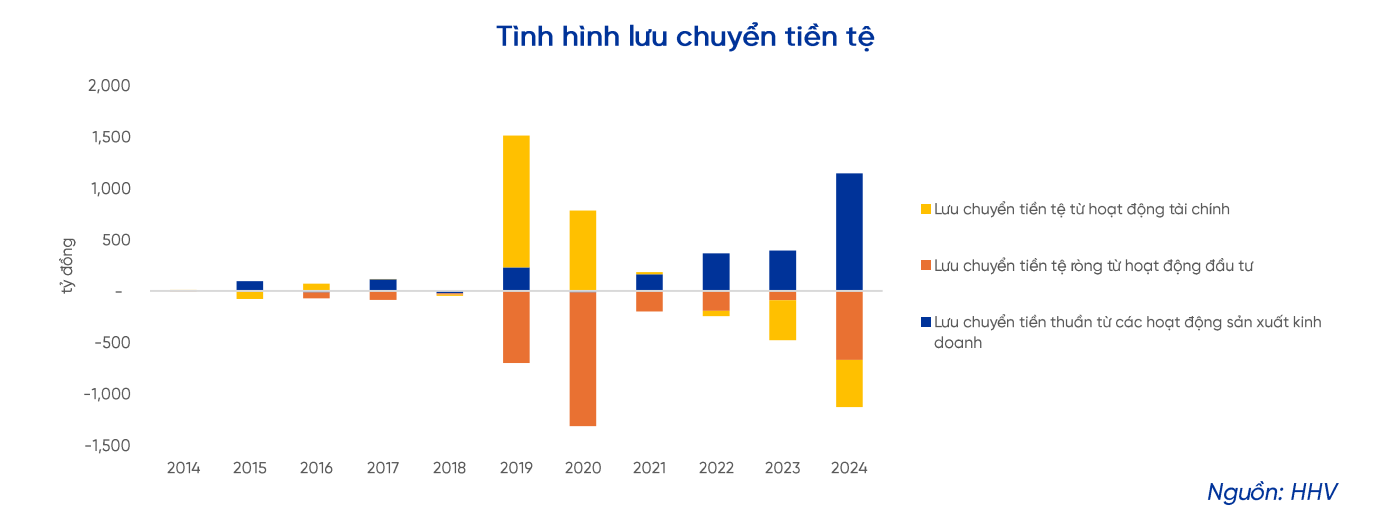

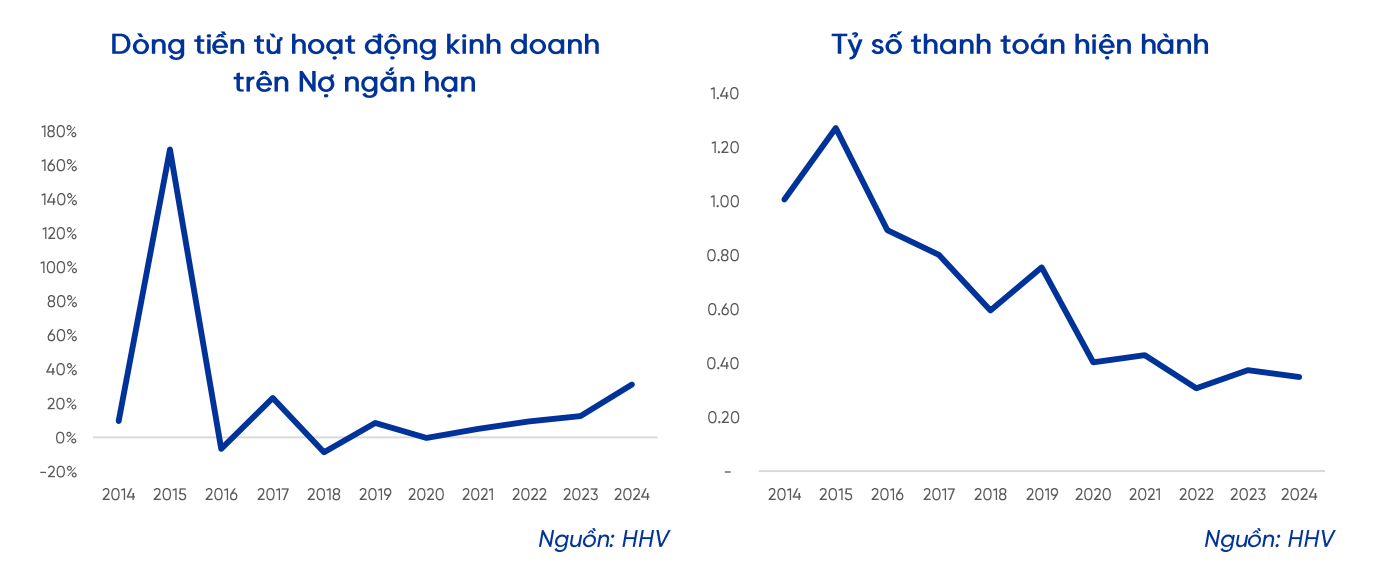

Mặc dù dòng tiền từ hoạt động kinh doanh của HHV ghi nhận diễn biến tích cực trong vài năm qua, các chỉ số thanh khoản của công ty vẫn đang cho thấy sự suy yếu, chủ yếu đến từ nhu cầu đầu tư dự án và chi phí lãi vay wor mức cao.

-

Với mức vay nợ duy trì ở mức cao, tài sản ngắn hạn hạn chế và số ngày phải thu có xu hướng gia tăng, HHV có thể sẽ gặp khó khăn trong việc mở rộng đầu tư vào các dự án BOT cũng như duy trì hoạt động kinh doanh ổn định.

-

HHV dự định sẽ đấu thầu những hạng mục tài dự án Tân Phú - Bảo Lộc vào cuối năm nay

-

HHV dự kiến sẽ tiếp tục nhận chuyển nhượng cổ phần tại dự án Đồng Đăng - Trà Lĩnh và Cam Lâm - Vĩnh Hảo trong năm 2025.

-

Dự báo, HHV sẽ tiếp tục duy trì chính sách giữ lại lợi nhuận và hoạt động phát hành cổ phần, nổi lên lo ngại về việc pha loãng cho cổ đông hiện hữu.

-

Tại ĐHCĐ năm nay, HHV đã thông qua việc chi trả 237 tỷ đồng cổ tức thông qua hình thức phát hành cổ phiếu và đồng thời phát hành cổ phiếu với giá trị 497 tỷ đồng nhằm thanh toán tiền nhận chuyển nhượng cổ phần tại CTCP Cao tốc Cam Lâm - Vĩnh Hảo.

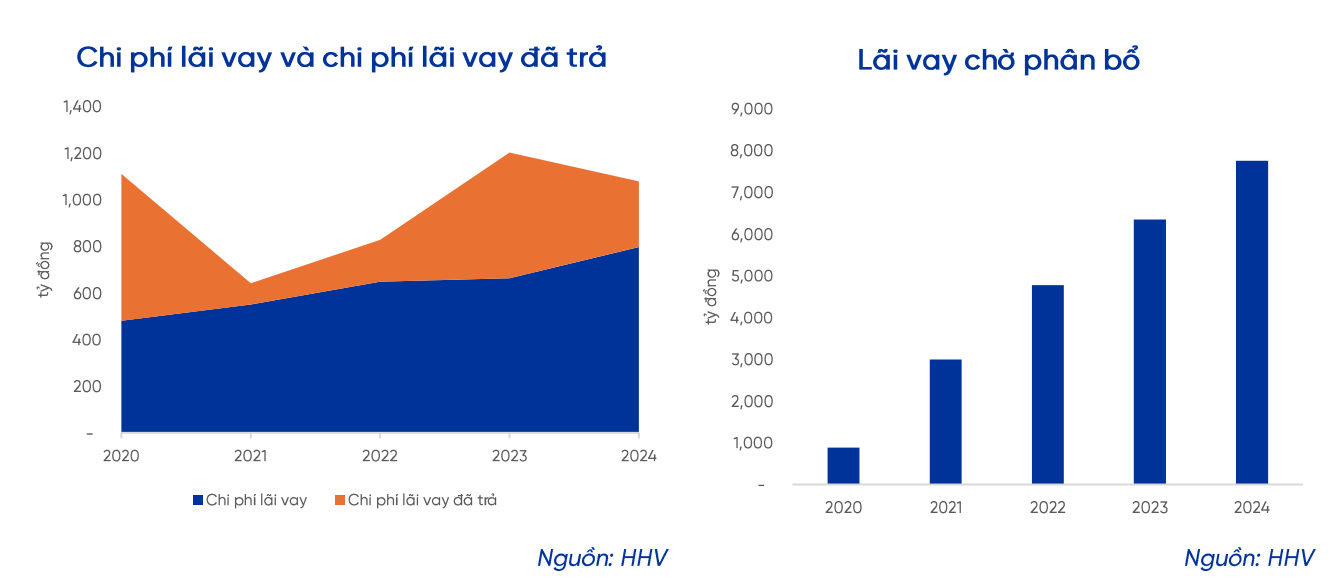

f. Chi phí trả trước lớn hỗ trợ ổn định chi phí tài chính và lợi nhuận kế toán

-

HHV đang sử dụng khoản mục ‘lãi vay chờ phân bổ’ và ‘chi phí lãi vay phải trả’ như một công cụ để làm mềm biến động chi phí tài chính và ổn định lợi nhuận kế toán trong giai đoạn đẩy mạnh đầu tư. Tuy vậy, số liệu cho thấy công ty vẫn đang thực hiện chi cho lãi vay ở mức cao, phản ảnh áp lực tài chính hiện hữu là đáng kể.

-

Nhận định, cách tiếp cận này giúp duy trì các chỉ số tài chính ở mức lành mạnh, qua đó giúp gia tăng khả năng kêu gọi vốn và góp phần giảm chi phí huy động. Đồng thời, doanh nghiệp có thêm sự linh hoạt trước biến động lãi suất và tận dụng lợi thế thuế thu nhập doanh nghiệp khi các dự án bước vào giai đoạn khai thác.

g. Kết quả kinh doanh nửa đầu năm 2025

-

Trong 6 tháng đầu năm, HHV ghi nhận doanh thu hợp nhất trên 1682 tỷ đồng, tăng trưởng 12% so với cùng kỳ. Lợi nhuận sau thuế đạt 324 tỷ đồng, tăng mạnh 33% và đã hoàn thành 58% chỉ tiêu lợi nhuận cả năm, cho thấy tiến độ vượt kỳ vọng.

-

Tổng lưu lượng xe qua các trạm tăng 01 triệu lượt xe, tăng 11,9% so với cùng kỳ năm trước.

-

Trạm Ninh Lộc giảm 23,4% lưu lượng do phân lưu sang cao tốc Vân Phong - Nha Trang.

-

Dưới đây là một số điểm đáng chú ý khác trong nửa đầu năm 2025:

-

Biên lợi nhuận gộp (BLNG) đạt 45,97%, cao hơn so với mức 40,54% của năm 2024

. BLNG mảng thu phí BOT tăng 177 bps so với năm 2024

. BLNG mảng xây lắp tăng 85 bps so với năm 2024

-

Chi phí lãi vay vẫn đang ở mức 200 - 230 tỷ đồng/quý

-

Vay ngắn hạn và vay dài hạn dương như không đổi so với giai đoạn cuối năm 2024.

-

Vốn góp của HHV trong nửa đầu năm 2025 tăng thêm 415 tỷ đồng nhờ phát hành thành công 41,5 triệu cổ phiếu riêng lẻ vào đầu tháng 5.

-

Nguồn vốn được sử dụng để góp vốn vào dự án cao tốc Đồng Đăng - Trà Lĩnh.

-

Có 15 triệu cổ phiếu được phân phối cho nhà đầu tư nước ngoài.

4. Triển vọng

a. Lưu lượng xe qua dự án BOT ổn định

-

Nhìn chung, lưu lượng xe đi qua các dự án mà HHV đang đầu tư được đánh giá là có được tăng trưởng ổn định trong thời gian qua:

-

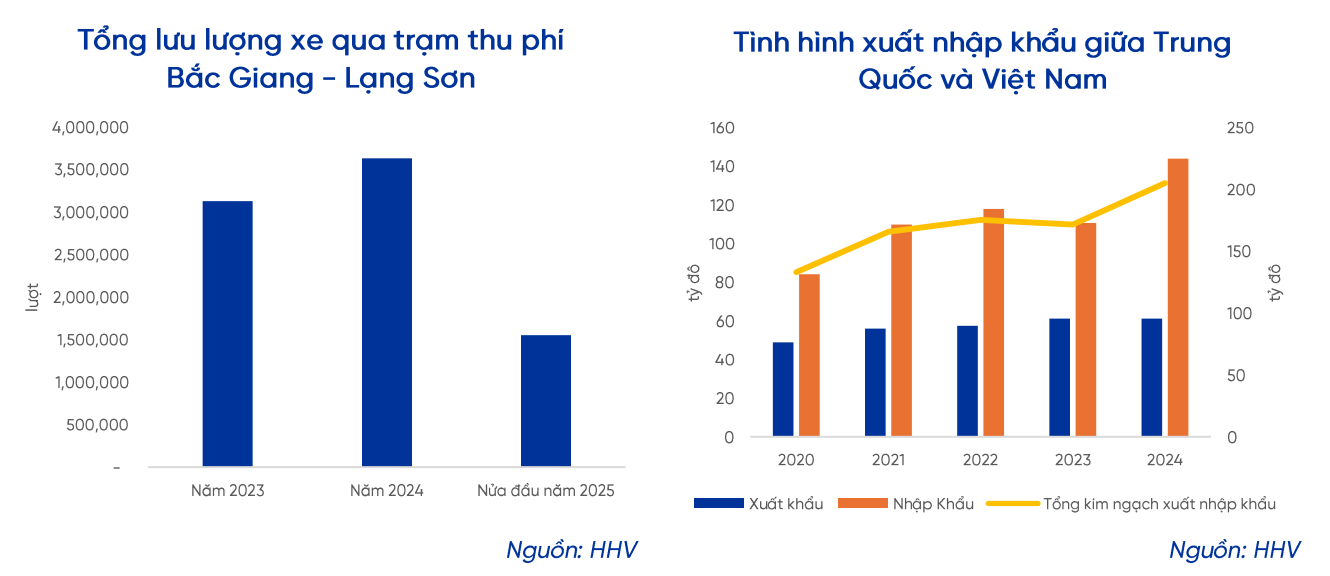

Mức tăng trưởng tổng lưu lượng xe qua trạm phí của HHV trong 1H/2024 và 1H/2025 lần lượt là 18,25% và 14,01% so với cùng kỳ.

-

Chi tiết theo từng trạm, so sánh với 1H/2024, lưu lượng xe đi qua 7 trên 9 trạm thu phí sở hữu bởi HHV ghi nhận tăng trưởng dương, trung bình từ 5-15%.

-

Đáng chú ý, trạm thu phí Cam Lâm - Vĩnh Hảo ghi nhận lưu lượng xe tăng trưởng tốt YoY. Chi tiết, kể từ khi bắt đầu thông từ Q2/2024, lưu lượng xe đã tăng từ 256.693 lượt/quý lên 946.544 lượt/quý trong Q2/2025.

-

Lưu lượng xe qua các dự án đầu tư được dự báo sẽ tiếp tục tăng trưởng tích cực, nhờ sự cải thiện tại dự án Bắc Giang - Lạng Sơn (được cộng hưởng bởi dự án Đồng Đăng - Trà Lĩnh và hoạt động thương mại ổn định với Trung Quốc), cùng với đóng góp từ dự án Cam Lâm - Vĩnh Hảo.

-

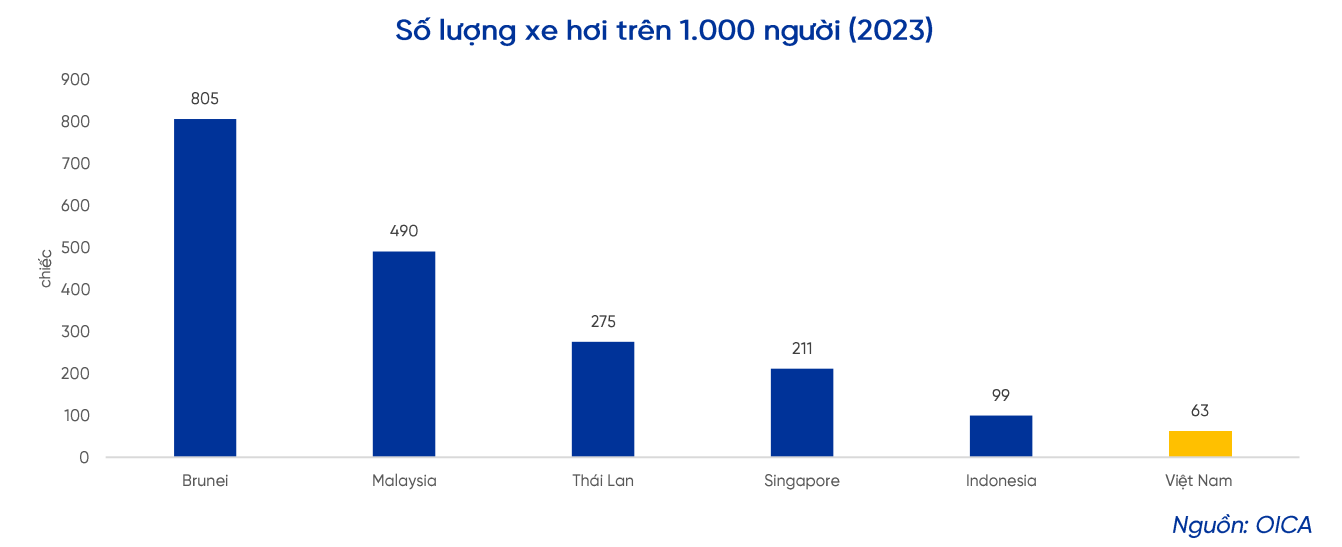

Trong dài hạn, lưu lượng xe được kỳ vọng sẽ tiếp tục tăng trưởng nhờ tỷ lệ sở hữu ô tô tại Việt nam vẫn còn nhiều dư địa để mở rộng. Dựa vào số liệu năm 2023, cứ 1000 người thì có 63 người sở hữu ô tô, đây là mức thấp so với trung bình các nước trong khối ASEAN, 324 người. Những yếu tố hỗ trợ bao gồm: thu nhập người dân ngày càng cải thiện, giá thành ô tô trở nên hợp lý hơn, cùng với sự phát triển mạnh mẽ của hạ tầng giao thông.

-

Bên cạnh đó, sự tăng trưởng ấn tượng của ngành du lịch cũng đóng vai trò quan trọng trong việc thúc đẩy nhu cầu đi lại và vận chuyển.

-

Xoay quanh rủi ro, bộ GTVT đang chủ trương phát triển hệ thống đường sắt kết nối Việt Nam và Trung Quốc có thể sẽ gây ảnh hưởng tiêu cực lên lưu lương lai. Tuy nhiên, vẫn còn quá sớm để bắt đầu nhìn nhận đây là rủi ro vì hiện tại dự án đường sắt chỉ mới ở giai đoạn nghiên cứu và thảo luận.

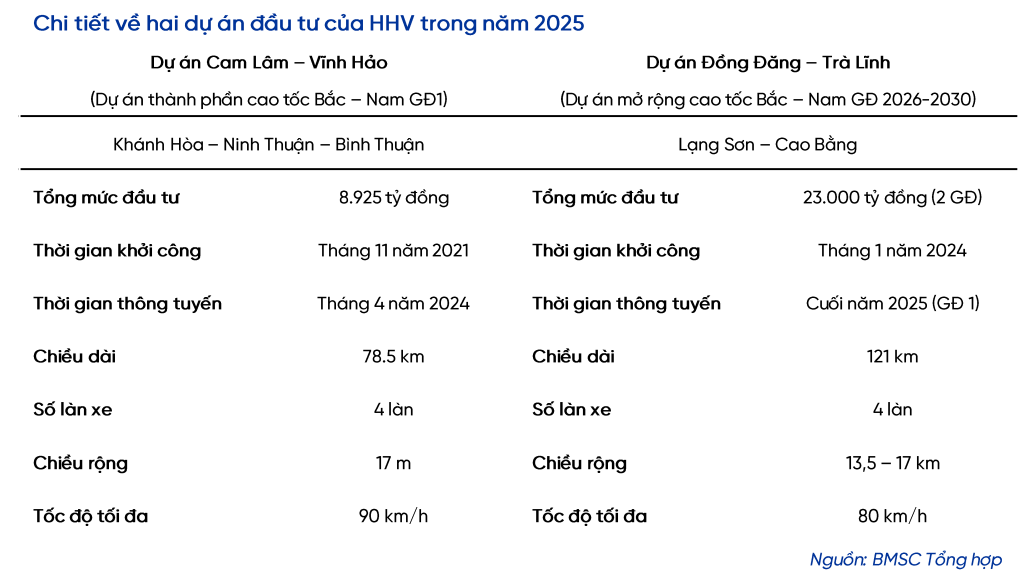

b. Dự án cao tốc Đồng Đăng - Trà Lĩnh

-

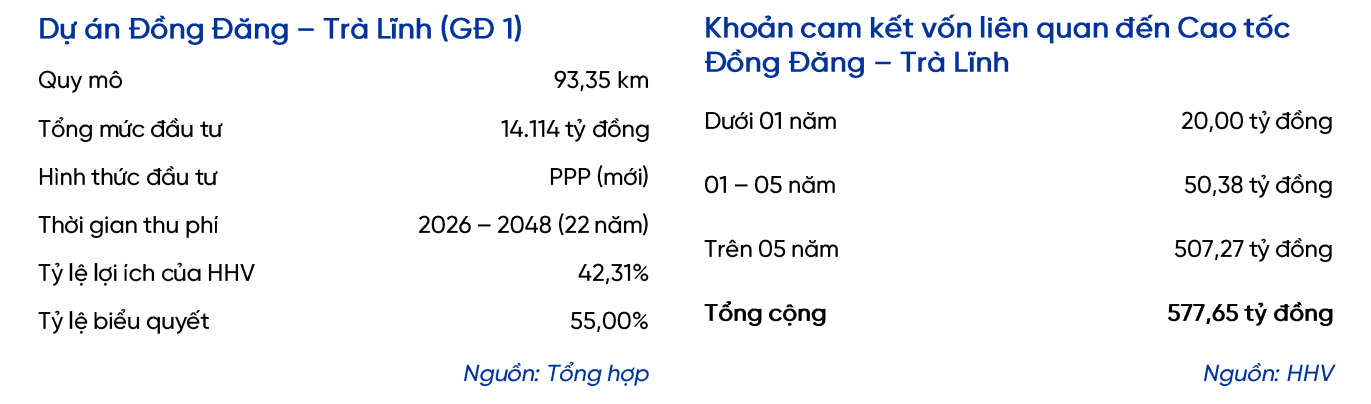

Trong tổng số gần 400km đường cao tốc mà HHV đề xuất đầu tư với tổng vốn lên tới 100.00 tỷ đồng, dự án cao tốc Đồng Đăng - Trà Lĩnh là một trong những dự án đầu tiên mà HHV cùng các đối tác đã trúng thầu với vai trò nhà đầu tư/nhà thầu. Dự án đã được khởi công từ 01/2024 và dự kiến hoàn thành vào tháng 12/2026. Tuy nhiên, theo một số dự báo, tiến độ thi công hiện đang khả quan và dự án có thể sẽ hoàn thành sớm hơn kế hoạch trong 10 tháng.

-

Theo nghị quyết ngày 24/09/2024, HHV dự kiến sẽ góp tối đa 600 tỷ đồng cho dự án. Tính đến hết năm 2024, HHV đã đầu tư 20 tỷ đồng cho dự án, chi tiết:

-

7,5 tỷ đồng hoàn tất thủ tục góp vốn đầu tư vào CTCP cao tốc Đồng Đăng - Trà Lĩnh.

-

12,5 tỷ đồng hoàn tất thủ tục chuyển nhượng vốn cổ phần từ CTCP Tập Đoàn Đèo Cả.

-

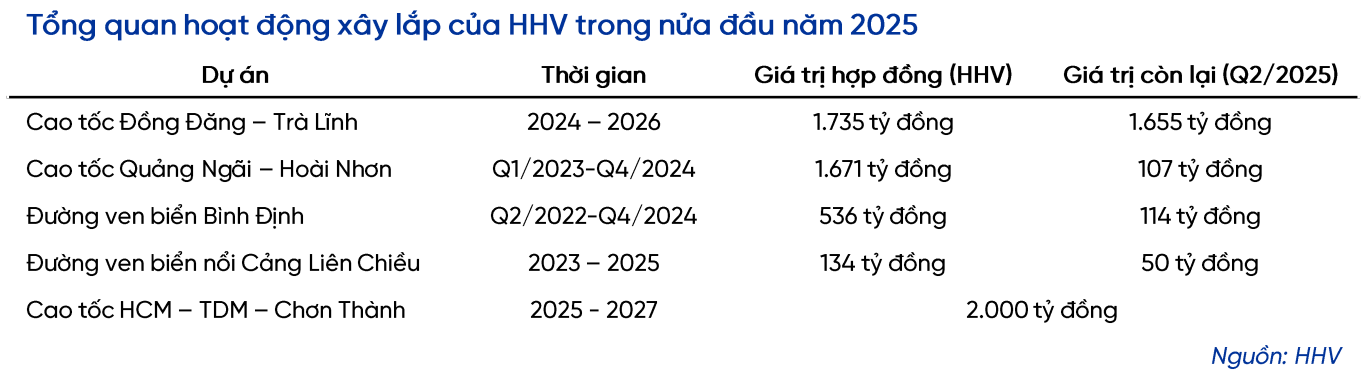

Dự án Cao tốc Đồng Đăng - Trà Lĩnh dự báo sẽ có đóng góp lớn vào doanh thu của HHV trong tương lai. Được biết, backlog xây lắp của dự án này hiện tại (Q2/2025) đang là 1655 tỷ đồng. Hơn nữa, khi dự án thông đường, HHV sẽ được thông qua phí cao tốc.

-

Dự án cao tốc Đồng Đăng - Trà Lĩnh được đánh giá cao nhờ vị trí chiến lược, góp phần hoàn thiện mạng lưới kết nối từ Thủ đô đến các tỉnh biên giới và cửa khẩu trọng điểm. HHV hiện cũng là nhà đầu tư tại cao tốc Bắc Giang - lạng Sơn, tuyến đường có đặc điểm địa lý tương đồng và đã ghi nhận tăng trưởng lưu lượng xe tích cực trong năm 2024. Do đó, hai tuyến cao tốc này kỳ vọng sẽ tạo hiệu ứng bổ trợ, qua đó thu hút lưu lượng phương tiện lớn khi cùng đi vào khai thác, nhờ kết nối hạ tầng đồng bộ và vai trò chiến lược trong giao thương biên giới.

-

Tuy nhiên, sự thành công của dự án cao tốc Đồng Đăng - Trà Lĩnh có thể bị ảnh hưởng bởi:

-

Mức thuế quan đối ứng từ Hoa Kỳ làm giảm nhu cầu nhập khẩu nguyên vật liệu từ Trung Quốc.

-

Nhu cầu cho cao tốc sẽ suy giảm nếu dự án đường sắt liên kết Trung Quốc - Việt Nam được triển khai và đi vào hoạt động.

c. Lượng backlog ở mức cao

-

Chúng tôi tin rằng mảng xây lắp sẽ có được tăng trưởng ổn định trong một vài năm tới vào lượng backlog đến từ dự án Cao tốc Hồ Chí Minh - Thủ Dầu Một - Chơn Thành. Tính đến thời điểm Q2/2025, giá trị sản lượng còn lại của HHV đạt gần 200 tỷ đồng (chưa tính dự án mới).

-

Trong năm 2025, mảng xây lắp dự kiến sẽ bứt phá khi các dự án quan trọng đang đảm nhiệm như Quảng Ngãi - Hoài Nhơn, và Đồng Đăng - Trà Lĩnh đến hạn hoàn thành. Theo kế hoạch HHV đề ra, doanh thu dự kiến cho mảng xây lắp sẽ là 1393 tỷ đồng, tăng 20,9% so với cùng kỳ năm 2024.

-

Dựa trên kỳ vọng đầu tư công sẽ khởi sắc, chúng tôi cho rằng lượng hợp đồng chuyển tiếp (backlog) của HHV sẽ tiếp tục tăng trưởng với tốc độ 5-7% mỗi năm trong giai đoạn 2025-2027. Bên cạnh đó, việc HHV đã được giao thực hiện các dự án trọng điểm thuộc tuyến cao tốc Bắc - Nam (như Cam Lâm - Vĩnh Hảo và Bắc Giang - Lạng Sơn) cho thấy năng lực và uy tín của doanh nghiệp, qua đó củng cố kỳ vọng HHV sẽ tiếp tục trúng thầu nhiều dự án trong giai đoạn tiếp theo.

d. Cơ hội mở rộng danh mục đầu tư

-

Không chỉ trong lĩnh vực xây lắp, chủ trương đẩy mạnh phát triển hạ tầng giao thông của Chính phủ còn mở ra cơ hội để HHV mở rộng danh mục đầu tư. Trong năm qua, HHV đã chi hơn 1000 tỷ đồng để tăng vốn tại các doanh nghiệp mà công ty đang nắm giữ cổ phần. Bước sang năm 2025, HHV dự kiến sẽ tiếp tục mở rộng danh mục của mình:

-

Vào cuối tháng 07 vừa qua, HHV đã thông qua việc chi 200 tỷ đồng để mua thêm 20 triệu cổ phần, tương đương 19,42% vốn tại CTCP Cam Lâm - Vĩnh Hảo từ CTCP Xây dựng Đèo Cả, qua đó nâng tỷ lệ sở hữu lên 57,42%.

-

Sau khi vừa nâng sở hữu tại dự án Đồng Đăng - Trà Lĩnh lên 40% vào cuối năm ngoái, HHV tiếp tục lên kế hoạch góp vốn 236 tỷ đồng dự án.

5. Định giá

- Áp dụng định giá P/E, P/B và EV/EBITDA cho HHV so với top 5 doanh nghiệp đầu ngành, ta có được mức giá hợp lý của HHV ở mức 24300 VNĐ/cổ phiếu, tương ứng với mức upsize 43% từ mức giá hiện tại.

6. Phân tích kỹ thuật

- HHV tích lũy xong pha tích lũy Wyckoff, bắt đầu bước vào pha E là pha tăng mạnh nhất với khối lượng gom hàng lớn nhất lịch sử

Để nhận thêm những khuyến nghị và tư vấn. NĐT liên hệ

MR Dương Lớ

Trưởng phòng TVĐT VPS

Contact: 038.2626.279