Tóm tắt điểm nhấn

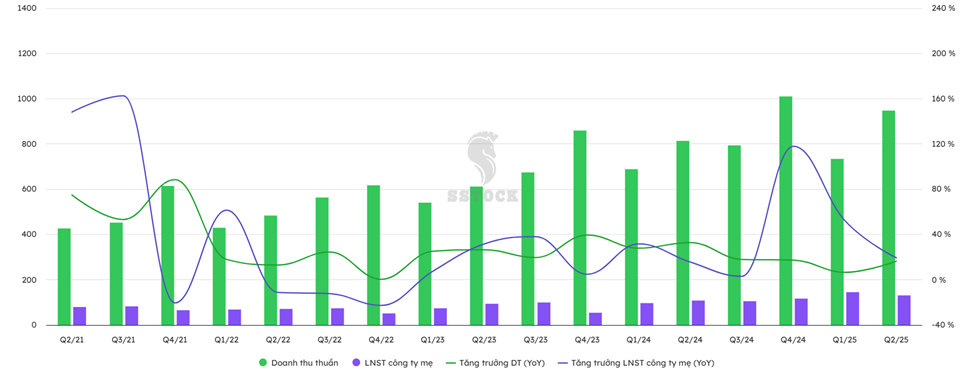

- 6T/2025: Doanh thu ~1.682 tỷ (+12%), LNST ~324 tỷ (+33%); LNST cổ đông công ty mẹ ~277 tỷ (+35%) → hoàn thành 47% doanh thu và 58% lợi nhuận năm chỉ sau nửa chặng.

- Chất lượng lợi nhuận cải thiện: Tỷ trọng BOT – vận hành – bảo dưỡng tăng nhanh; doanh thu bảo dưỡng x2,8 trong Q2.

-

Động lực mới: Thu nhập từ công ty liên kết tăng ~63% nhờ hợp nhất Cam Lâm – Vĩnh Hảo.

Vì sao lợi nhuận tốt mà giá chưa bứt?

- Thiên kiến “xây lắp = ảo”: Nhiều NĐT nhìn số doanh thu xây lắp và mặc định rủi ro thu tiền cao, nên chiết khấu mạnh vào giá.

- Thiếu chất đầu cơ: HHV ít tin đồn—không phải cổ phiếu “trần vài phiên”, nên dòng tiền nóng ít quan tâm.

- Độ trễ nhận diện mô hình: Doanh nghiệp đang chuyển từ “ghi nhận theo dự án” sang thu phí đều BOT & O&M; thị trường cần 1–2 quý để xác tín sự bền vững.

Điều quan trọng đang thay đổi

- BOT thành “máy in tiền” ổn định: Doanh thu thu phí, vận hành hầm/đường và bảo dưỡng tăng tỷ trọng → dòng tiền thật, ít nợ đọng.

- Hệ sinh thái vận hành đặc thù, rào cản cao: Mảng hầm – đường khó có đối thủ trực tiếp, gắn nhu cầu giao thông quốc gia → biên ổn định hơn xây lắp thuần.

- Đòn bẩy từ liên kết: Cam Lâm – Vĩnh Hảo giúp thu nhập liên kết bật ~63%, bổ sung “đệm” ngoài mảng cốt lõi.

- Hưởng lợi đầu tư công: Backlog thi công dồi dào; khác trước ở chỗ đã có BOT “san phẳng” tính mùa vụ kết quả.

Cách nhìn đúng về định giá

- Với doanh nghiệp hạ tầng BOT, nên ưu tiên EV/EBITDA và P/B so với ROE hơn là P/E ngắn hạn (dễ méo bởi xây lắp).

- Chất lượng LNST = tỷ trọng BOT/O&M/bảo dưỡng càng cao càng tốt; theo dõi dòng tiền HĐKD và lộ trình tăng phí từng dự án.

- Thu nhập liên kết: đánh giá tính bền vững theo tiến độ vận hành & cấu trúc tài chính dự án.

Rủi ro cần theo dõi:

- Tiến độ điều chỉnh phí BOT chậm → nén biên.

- Giải ngân đầu tư công biến động → ảnh hưởng nhịp ghi nhận xây lắp.

- Đòn bẩy dự án: theo dõi nợ/EBITDA và chi phí lãi vay.