HHV - Ông trùm ngành đầu tư công với cái giá rẻ mạt

- Tổng quan doanh nghiệp

Công ty Cổ phần Đầu tư Hạ tầng giao thông Đèo Cả (HHV) có tiền thân là Xưởng Thống Nhất được thành lập vào năm 1974. Năm 2015, cổ phiếu công ty giao dịch trên thị trường UPCoM, đến ngày 20/01/2022, HHV chính thức giao dịch trên Sở Giao dịch Thành phố Hồ Chí Minh (HOSE).

*Lĩnh vực hoạt động chính

- Quản lý vận hành các dự án BOT (Build-Operate-Transfer)

- Đầu tư, xây dựng, kinh doanh kết cấu hạ tầng giao thông

- Dịch vụ tu dưỡng bảo trì hầm đường

- Cơ cấu cổ đông

- HHV vẫn bị chi phối bởi công ty mẹ là Tập đoàn Đèo Cả (DeoCa Group) thông qua CTCP Hải Thạch BOT và ông Nguyễn Quốc Ánh (phó chủ tịch HĐQT Tập đoàn Đèo Cả).

- Tuy nhiên, trong năm 2023 CTCP Hải Thạch BOT đã hạ tỷ lệ sở hữu từ 33,68% xuống còn 20,11%, nhằm mục đích tái đầu tư kinh doanh => Đây là tin tích cực cho HHV khi mà việc thoái bớt vốn khỏi công ty mẹ sẽ kì vọng giúp lợi nhuận của HHV sẽ dc tăng trưởng trong thời gian tới.

*Tỉ lệ trả cổ tức

HHV chỉ tập trung chủ yếu là chả cổ tức bằng cổ phiếu nhằm giữ dòng tiền để thanh toán các khoản chi phí lãi vay.

II) Sức khỏe tài chính

EBIT/Lãi vay

*EBIT/Lãi vay của HHV vẫn duy trì ở mức 1.5, đây là mức an toàn đối với doanh nghiệp nặng về nợ vay dài hạn như HHV. Mỗi năm HHV phải trả hơn 600 tỷ lãi vay đều đặn tuy nhiên DN vẫn duy trì LNST 3 con số có thể thấy HHV là DN có dòng tiền rất khỏe.

III) Luận điểm đầu tư

- Mảng BOT hưởng lợi từ tăng phí BOT

*Các dự án BOT mà HHV đang sở hữu

Tính đến ngày 22/03/2024, HHV đang khai thác tổng cộng 15 trạm thu phí BOT trên 6 dự án BOT:

-

Hầm đường bộ qua đèo Cả: 2 trạm (Khánh Hòa)

-

Hầm Cù Mông: 2 trạm (Quy Nhơn)

-

Hầm Hải Vân 2: 2 trạm (Đà Nẵng)

-

Hầm Phước Tượng - Phú Gia: 2 trạm (Huế)

-

Cao tốc Bắc Giang - Lạng Sơn: 2 trạm

-

Dự án mở rộng Quốc lộ 1: 2 trạm

-

Đầu năm 2024, Chính phủ đã phê duyệt chấp nhận tăng phí BOT lên 10% => Điều này giúp doanh thu từ mảng BOT (mảng mang lại biên LN tốt nhất) được hưởng lợi, cụ thể:

- Hầm đường bộ qua Đèo Cả: Mức thu phí được điều chỉnh tăng 12% từ ngày 1/1/2024.

- Hầm Cù Mông: Mức thu phí được điều chỉnh tăng 10% từ ngày 1/7/2024.

- Hầm Hải Vân 2: Mức thu phí được điều chỉnh tăng 8% từ ngày 1/1/2025.

Chi tiết: [Infographic] Giá vé mới tăng tại các trạm thu phí BOT ở miền trung từ ngày 29/12/2023

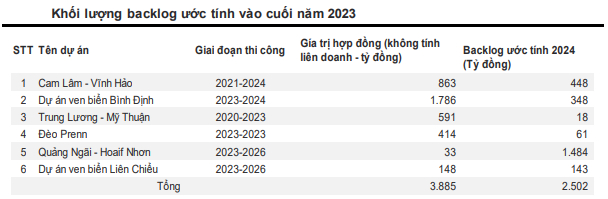

b) Mảng xây dựng với khối lượng backlog khổng lồ

- Giá trị backlog lớn giúp đảm bảo tăng trưởng trong giai đoạn 2023-25

Tính đến cuối 2023, giá trị backlog của HHV ước tính đạt 2.500 tỷ đồng, trong đó đóng góp lớn nhất đến từ tuyến đường cao tốc Quảng Ngãi - Hoài Nhơn, 1 trong 12 dự án thành phần cao tốc Bắc - Nam (giai đoạn 2).

Trong giai đoạn 2024-2025, giá trị ký mới chủ yếu sẽ đến từ 3 dự án PPP (hợp tác giữa sự góp 70% vốn của nhà nước) Đông Đăng- Trà Lĩnh, Hữu Nghị - Chi Lăng và Tân Phú - Bảo Lộc với tổng giá trị xây lắp dự kiến là 5.800 tỷ đồng.

=> Với lượng backlog lớn như này sẽ góp phần làm tăng đáng kể doanh thu của HHV trong thời gian tới.

III) Rủi ro

- Giá VLXD tăng do tiến độ xây dựng bị chậm lại khi đang vào giai đoạn mưa ẩm ở miền Bắc.

- Giá dầu tăng do các yếu tố địa chính trị trên thế giới

=> Cả 2 nguyên nhân đều ảnh hưởng trực tiếp đến biên lợi nhuận mảng xây dựng của HHV.

IV) Định giá

- P/E và P/B

- P/E và P/B của HHV lần lượt là 19.9 và 0.9 ở mức thấp so với ngành, đặc biệt là P/B hiến tại đang dưới 1.

- Kết hợp chỉ số cơ bản và chiết khấu dòng tiền

Với HHV, ad sẽ kết hợp 50% EV/EBITDA (do HHV có nhiều TSCĐ và nợ vay) và 50% DCF. Với EV/EBITDA = 20.5, giá trị hợp lý của thị trường và DCF là tăng trưởng 5%, WACC 12%. Kết quả ra giá trị hợp lý của HHV là 18,487 tức upsize 19% so với thị giá. Theo ad, đây là giá trị fair value của HHV ở hiện tại.