Công ty bds nào cũng vậy mà, con nào cũng tính lãi vay vào giá vốn ngay khi lên kế hoạch tổng mức đầu tư rồi.

Đầu tư đơn giản là đặt cược, chứ làm sao mà đòi mọi thứ hoàn hảo đẹp đẽ mà có giá rẻ cho mình mua. Giá sẽ lên dần khi doanh nghiệp giải quyết dần từng điều nđt còn băn khoăn. Như năm qua, mấy quý qua, HLD mạnh hơn đa số cổ bds khác vì lý do gì? Đơn giản là vì nó cứ từng bước giải quyết vấn đề: vốn, tiến độ, giấy phép bán hàng…

Giờ nhiều ndt họ lại lo không bán được, lo bán ngoại giao… mình thì lại nghĩ, còn lo lắng thì còn cơ hội giải quyết lo lắng, sợ nhất lúc lúc ai cũng hết lo lắng, tất cả đều khen vì đã đều có mặt trên tàu…

1 Likes

Mai CE

Đừng như L18 cổ đông đói. Nếu lãnh đạo book đẹp thì HLD bèo lắm 4x

Quá khứ khi HLD bán hàng, ai theo cũng giàu. Đầu 2018 chỉ bán 1 dự án Trầu Cau bé tí tẹo 3ha thương phẩm thôi mà đã vậy đó. Vẫn là chủ tịch Sơn, lịch sử có lặp lại không? Có lùi về tận 15 năm trước thì cũng vẫn vô địch khi vốn chỉ hơn trăm tỷ mà còn book mỗi năm lãi 8x -12x tỷ / vốn chủ hơn trăm, vốn điều lệ 100 tỷ.

Lúc đó có sóng BĐS bác ơi, nay BĐS toàn tìm đáy HDC, PDR, NLG… chưa ngóc đầu nổi

Sóng nào bác? HLD trước giờ toàn bán bds lúc trầm lắng, nhưng sp ngon nên tt vẫn mua. 2018-2020 cổ tăng 4 lần trong khi Vnindex giảm 12xx về 900 đấy. Bác nói gì cũng nên xem lại lịch sử tí.

Có thấy mà, ý là lúc đó giai đoạn cuối cộng hướng thêm sóng BĐS nữa. Vì những mã bắt đầu bán dự án đều tăng trước đó cả. Còn lại ở HLD ý mình là BLĐ nếu book chuẩn thì mới ngon. Chứ HLD chuẩn chỉnh thì phải 4x mới đúng giá trị

Các mã vốn hoá lớn thường đòi hỏi thị trường bds phải tốt họ mới dễ bán hàng để có được 1 mức lợi nhuận “đáng kể” so với vốn hoá. Đồ thị này phản ánh khá rõ nét giai đoạn đó.

DIG NLG là những mã bds tầm trung khi đó, thanh khoản cũng khá, nên khi tiền rút khỏi chứng khoán, và bds thì ảm đạm, DIG giảm, NLG gần như đi ngang suốt 2 năm đó.

Khi đó HLD và HDC quy mô vốn hoá vài trăm tỷ, thanh khoản cũng nhỏ hơn, nên ít chịu áp lực việc ttck hụt thanh khoản.

HLD bán hàng và ghi nhận khi đó nên cổ cứ phi.

HDC tới quý 3/2019 khởi công The Light City nên cổ có sóng dựng lên từ đó.

Quy mô càng lớn thì càng phụ thuộc thị trường/ngoại cảnh.

Quy mô nhỏ thì chủ yếu phụ thuộc nội lực mỗi doanh nghiệp, yếu tố ngoại cảnh tác động ít hơn.

1 Likes

- Nút thắt pháp lý cuối cùng đã xong. Hôm nay các hộ dân đã nhận tiền đền bù, HLD chính thức sở hữu cửa ngõ đẹp kết nối trực tiếp ra đường 392. Hạ tầng mở lối – giá trị khu Phố Huyện được nâng tầm. HLD bước vào giai đoạn mới, kỳ vọng bứt phá trong tương lai gần.

- Nhà nước đang chỉnh đường 392 và 394 cho đẹp hơn gần dự án Hudland.

- Người nhận tiền đền bù lại muốn mua đất của Hudland, đúng là hết bài luôn, mà cũng đúng vì dự án đẹp nhất khu vực mà.

Hèn gì hàng cây hôm trước 400k về không bị bán mạnh.

Thanh khoản tăng, công ty báo lãi, triển vọng tốt… lại sắp có cả mớ nhà đầu tư nhảy vào đón sóng bán hàng + hạch toán + margin các công ty ck bơm thêm… Sau này lại đầy thanh khoản thôi, hàng triệu cổ/phiên, chỉ là khi đó chắc giá khác xa bây giờ…

1 Likes

Quỹ đất và dự án con này quá ổn. Chỉ chờ cách hạch toán của BLĐ nữa là đẹp. Nếu đẹp thì cứ trên 4x rồi tính. Còn ngược lại thì cổ đông không có gì để nói.

Lô bình dân giá 3X, lô ngon chắc 6x 7x là bt.

1 Likes

Hàng thanh khoản nhỏ vẫn là rủi ro cho ae tham chiến. Chờ thời điểm 5/2026 sẽ ổn hơn.

Thanh khoản nhỏ mới rẻ chứ. Rồi sắp tới đầy thanh khoản. Thứ 2 tuần tới có báo cáo tài chính lãi nhẹ nhàng thì vài chục tỷ trở lên. Sắp tới nhiều người sẽ bắt đầu ngó HLD rồi đó, thanh khoản tăng dần.

Năm 2017 HLD khởi công dự án Trầu Cau Bắc Ninh hơn 9ha, vốn hoá khi đó cỡ 300 tỷ, sang 2018 bán hàng, lãi tầm 2xx tỷ (kiếm gần 1 lần vốn hoá của giai đoạn cuối 2017), cổ tăng khá khá hàng chục lần, bất chấp đầu 2018-đầu 2020 là VNindex downtrend, HLD vẫn x4 trong 2 năm tt sụt giảm đó.

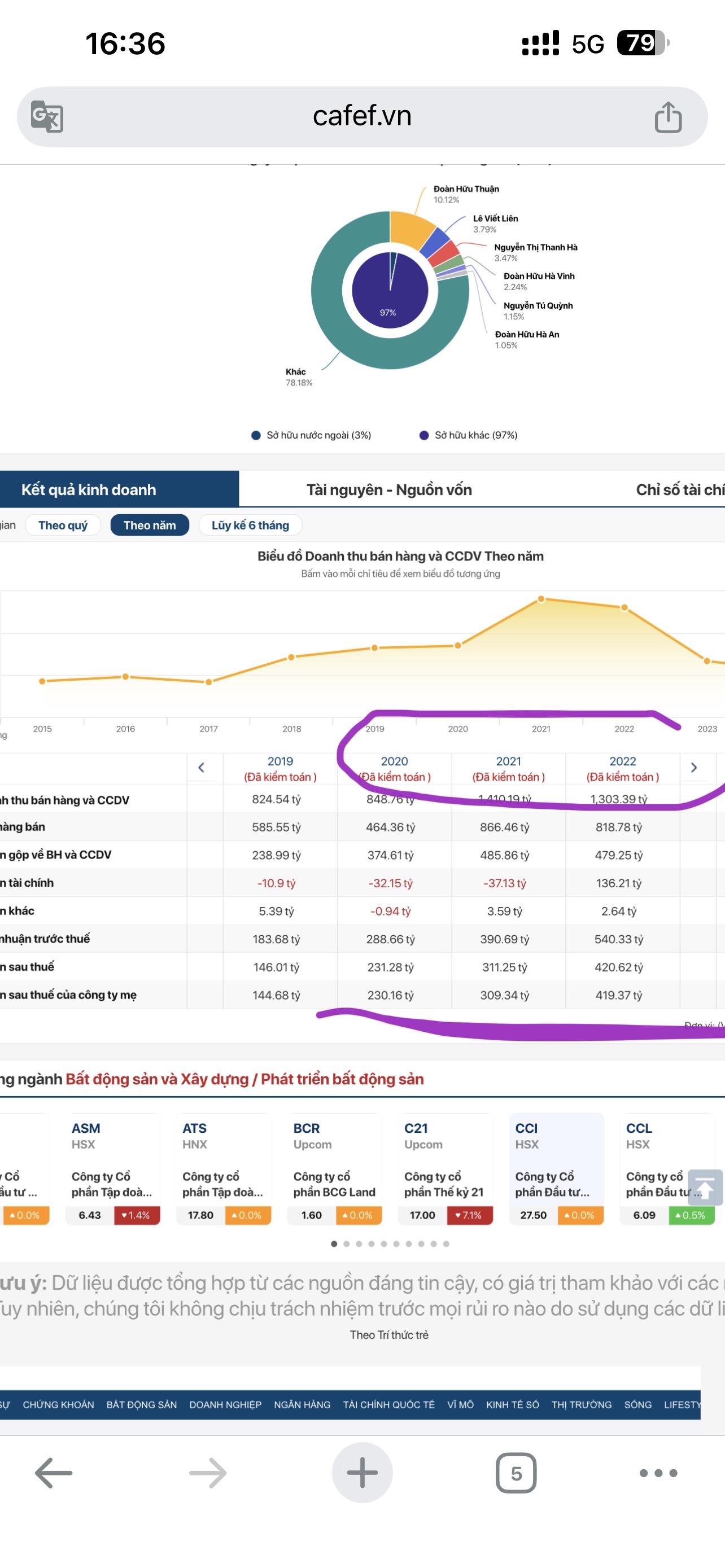

Quý 3 năm 2019 HDC khởi công dự án The Light City giai đoạn 1 diện tích 27ha, cổ bắt đầu nhúc nhích, vốn hoá dao động 800-1200 tỷ, loanh quanh 1000 tỷ. Tới quý tháng 12/2020 dự án bắt đầu bán, và cũng nhân tiện bán thêm 1 chút đồi Ngọc Tước 2,… tính tổng 2020-2021 lãi 230+310 tỷ =540 tỷ, tới 2022 thêm 4xx tỷ nữa, nhưng vì thị trường thuận lợi nên mới 2021 cổ đã tăng hơn 10 lần so với vốn hoá 2019, dù lợi nhuận đem cho cổ đông mới mới được phân nửa vốn hoá…và dự án chỉ đang bán nửa chừng (HDC thường chi 10% lnst chia khen thưởng phúc lợi - nên 540 tỷ tương đương cổ đông lợi ích 490 tỷ = 1/2 vốn hoá 2019).

HLD sắp tới bán dự án 44ha, nhưng thị trường chứng khoán cơ thuận lợi hay không? Dự án sẽ lãi bao nhiêu so với vốn hoá hôm nay 1200 tỷ? Cái đó chờ thời gian trả lời, nhưng chỉ cần hỏi thử giá bán dự án Bình Giang thì nđt sẽ áng chừng được con số lợi nhuận ko hề nhỏ.

Lưu ý: Hầu hết cổ bds trên sàn toàn là rác / xác sống / cái lỗ hút tiền không đáy… nên tính toán chỉ có giá trị đối với các doanh nghiệp chuẩn chỉ trong hạch toán,… còn các công ty đếm lãi chục ngàn tỷ xong lãnh đạo bán qua tay cả dự án lãi 200 tỷ thì tính toán chẳng có ý nghĩa gì cả.

HLD, sóng Trầu cau năm đó em có tham gia.

Em cũng vừa xem lại HLD, dự án BG này ước tính thận trọng, tầm 1.200 - 1.500 tỷ, Anh thấy hợp lý không Anh.

Do em cũng lâu rồi không theo dõi, mới chú ý lại gần đây.

Anh cho em hỏi nhanh thêm, em nhớ có cái điều khoản bán 30% cho Tổng mẹ, cái này có thay đổi gì mới không anh. Thanks Anh.

HLD chủ tịch trả lời cổ đông tại đại hội là: HLD tự bán hàng, nếu ế thì mới phải bán HUD. Không bán thì cũng ko phải đền bù gì cho HUD cả. Điều này cũng ghi trong báo cáo công khai của HLD.

Chúc mừng bác ăn được đoạn Trầu Cau nhé. Mình thì 2019 mới đầu tư ck, và ôm HDC 3 năm sau đó 2019-2022 nên nhờ hết các giai đoạn của HDC.

1 Likes

Thanks thông tin Anh nhiều nhé.

1 Likes