1.Tổng quan về HDC

Công ty CP Phát triển nhà BR – VT(HODECO) tiền thân là doanh nghiệp nhà nước, thành lập theo quyết định số 262/QĐUB ngày 31/05/1990 của UBND Đặc khu -Vũng Tàu - Côn Đảo.

Hoạt động kinh doanh chính của HDC trong các lĩnh vực đầu tư phát triển các khu đô thị mới và nhà ở; kinh doanh bất động sản, xây dựng các công trình dân dụng, công nghiệp, giao thông; sản xuất bê tông và các sản phẩm từ xi măng, vữa, kinh doanh khách sạn…

Vốn điều lệ: 1.783.549.660.000 đồng

Số lượng cổ phiếu lưu hành: 178.354.966

Vốn hóa: 6.385,1 nghìn tỷ đồng

Cơ cấu sở hữu: Đoàn Hữu Thuận và những người có liên quan nắm giữ: 21,21%

2. Phân tích báo cáo tài chính doanh nghiệp

2.1. Đánh giá cơ cấu tài sản của HDC

2.1.1. Cơ cấu tài sản

Tại ngày 30/06/2025, tổng tài sản của HDC đạt 4.902,1 tỷ đồng, với cơ cấu khá cân bằng giữa tài sản ngắn hạn và dài hạn.

Tài sản Ngắn hạn (2.323,5 tỷ đồng - chiếm 47,4% tổng tài sản):

• Hàng tồn kho (1.407,7 tỷ đồng): Đây là khoản mục lớn nhất, chiếm đến 60,6% tài sản ngắn hạn và 28,7% tổng tài sản. Điều này phản ánh đặc thù của một doanh nghiệp phát triển bất động sản với quỹ dự án đang triển khai.

• Các khoản phải thu ngắn hạn (874,5 tỷ đồng): Chiếm 37,6% tài sản ngắn hạn. Khoản phải thu lớn có thể đến từ việc bán hàng cho khách hàng nhưng chưa thu đủ tiền hoặc các khoản hợp tác đầu tư.

• Tiền và các khoản tương đương tiền (14,5 tỷ đồng): Chiếm tỷ trọng rất nhỏ, chỉ 0,6% tài sản ngắn hạn. Lượng tiền mặt thấp cho thấy dòng tiền của công ty chủ yếu tập trung vào các dự án.

Tài sản Dài hạn (2.578,6 tỷ đồng - chiếm 52,6% tổng tài sản):

• Tài sản dở dang dài hạn (1.407,4 tỷ đồng): Đây là khoản mục lớn nhất trong tài sản dài hạn, chiếm 54,6%. Hầu hết là chi phí sản xuất kinh doanh dở dang dài hạn (1.403,8 tỷ đồng), thể hiện quy mô các dự án dài hạn mà công ty đang đầu tư.

• Đầu tư tài chính dài hạn (808,9 tỷ đồng): Chiếm 31,4% tài sản dài hạn, chủ yếu là đầu tư vào công ty liên doanh, liên kết (795,4 tỷ đồng). Khoản mục này đã giảm nhẹ so với đầu năm do công ty có ghi nhận lãi từ việc bán bớt cổ phần tại Công ty CP ĐT XD Giải trí Đại Dương Vũng Tàu.

• Tài sản cố định (295,9 tỷ đồng): Chiếm 11,5% tài sản dài hạn.

Nhận xét: Cơ cấu tài sản của HDC tập trung chủ yếu vào hàng tồn kho và chi phí xây dựng dở dang dài hạn. Tổng giá trị hai khoản mục này lên tới 2.815,1 tỷ đồng, chiếm 57,4% tổng tài sản. Điều này cho thấy tiềm năng tăng trưởng doanh thu và lợi nhuận trong tương lai khi các dự án hoàn thành và được ghi nhận. Tuy nhiên, nó cũng đi kèm với rủi ro về tính thanh khoản và sự phụ thuộc lớn vào diễn biến của thị trường bất động sản.

2.1.2. Hàng tồn kho

Hàng tồn kho của HDC tại ngày 30/06/2025 là 1.407,7 tỷ đồng, tăng nhẹ so với đầu năm. Chi tiết các khoản mục trong hàng tồn kho bao gồm:

• Chi phí sản xuất, kinh doanh dở dang (1.360,4 tỷ đồng): Đây là thành phần chính, bao gồm chi phí phát triển các dự án bất động sản. Các dự án lớn có thể kể đến như The Light City, khu nhà ở phía Tây đường 3 tháng 2, và các khu biệt thự nghỉ dưỡng.

• Bất động sản dở dang (91,5 tỷ đồng): Đây là các dự án đã hoàn thành nhưng chưa được bán.

• Hàng hóa, thành phẩm, vật tư: Chiếm tỷ trọng không đáng kể.

Đánh giá:

Quy mô lớn và tập trung: Hàng tồn kho lớn là đặc điểm chung của các doanh nghiệp bất động sản trong giai đoạn 2024-2025. Việc tồn kho chủ yếu ở dạng chi phí sản xuất dở dang cho thấy các dự án của HDC vẫn đang trong quá trình phát triển.

2.2. Đánh giá tình hình nguồn vốn của HDC

• Tổng Nguồn vốn (Tổng Tài sản): 4.902.111.984.007 VNĐ

• Nợ phải trả: 2.559.442.607.625 VNĐ

• Vốn chủ sở hữu: 2.342.669.376.382 VNĐ

Từ các số liệu trên, ta có các chỉ số quan trọng sau:

Hệ số Nợ trên Tổng nguồn vốn (Debt to Asset Ratio) ≈ 52,2%

Con số 52,2% cho thấy hơn một nửa tài sản của HDC được tài trợ từ nợ. Đây là mức độ sử dụng đòn bẩy tài chính tương đối phổ biến trong ngành bất động sản, nơi các doanh nghiệp thường xuyên cần huy động vốn lớn để phát triển dự án.

Hệ số Nợ trên Vốn chủ sở hữu (Debt to Equity Ratio) ≈ 1,09 lần

Tỷ lệ 1,09 lần có nghĩa là cứ mỗi đồng vốn chủ sở hữu, HDC đang có 1,09 đồng nợ. Tỷ lệ này cao hơn 1 một chút, cho thấy cơ cấu vốn của công ty có sự cân bằng tương đối giữa nợ và vốn chủ sở hữu, nhưng vẫn nghiêng về phía sử dụng nợ.

Phân tích chi tiết cơ cấu Nợ phải trả

Tổng nợ phải trả của HDC là 2.559,4 tỷ đồng, trong đó:

• Nợ ngắn hạn (chiếm 86,2% tổng nợ): 2.205,2 tỷ đồng.

o Vay và nợ thuê tài chính ngắn hạn: 1.117,8 tỷ đồng, là khoản mục lớn nhất, chiếm 50,7% nợ ngắn hạn. Điều này cho thấy nhu cầu vốn lưu động và tài trợ dự án trong ngắn hạn của công ty là rất lớn.

o Phải trả ngắn hạn khác: 406,4 tỷ đồng.

o Người mua trả tiền trước ngắn hạn: 346,3 tỷ đồng. Đây là một nguồn tài trợ quan trọng, cho thấy tín hiệu tích cực về việc bán hàng hoặc huy động vốn từ khách hàng cho các dự án.

o Phải trả người bán ngắn hạn: 222,4 tỷ đồng.

• Nợ dài hạn (chiếm 13,8% tổng nợ): 354,3 tỷ đồng.

o Vay và nợ thuê tài chính dài hạn: 312,3 tỷ đồng, chiếm 88,1% nợ dài hạn. Khoản mục này chủ yếu là các khoản vay ngân hàng để tài trợ cho các dự án có thời gian phát triển kéo dài.

o Nợ dài hạn đã giảm đáng kể so với đầu năm (từ 463,2 tỷ đồng xuống 354,3 tỷ đồng), cho thấy công ty đã tích cực trả nợ gốc các khoản vay dài hạn.

2.3. Phân tích dòng tiền của HDC

2.3.1. Lưu chuyển tiền từ hoạt động kinh doanh (Dòng tiền âm 168,52 tỷ đồng)

Đây là điểm đáng lo ngại nhất trong bức tranh tài chính của HDC. Dòng tiền từ hoạt động kinh doanh âm nặng cho thấy hoạt động cốt lõi của công ty đang không tạo ra đủ tiền để trang trải cho các chi phí vận hành và đầu tư vào hàng tồn kho.

• Nguyên nhân chính:

o Tăng các khoản phải thu: Tăng 48,76 tỷ đồng.

o Tăng hàng tồn kho: Tăng 69,76 tỷ đồng.

o Chi trả tiền lãi vay: Lên tới 85,38 tỷ đồng.

Phân tích: Việc hàng tồn kho và các khoản phải thu tăng mạnh cho thấy sản phẩm làm ra chưa bán được hoặc đã bán nhưng chưa thu được tiền, gây ứ đọng vốn lớn. Trong khi đó, công ty vẫn phải chi trả chi phí lãi vay cao. Dòng tiền kinh doanh âm nặng trong bối cảnh thị trường bất động sản khó khăn là một rủi ro lớn đối với khả năng thanh khoản của doanh nghiệp.

2.3.2. Lưu chuyển tiền từ hoạt động đầu tư (Dòng tiền dương 24,27 tỷ đồng)

Dòng tiền từ hoạt động đầu tư dương chủ yếu đến từ việc thu hồi các khoản đầu tư, góp phần bù đắp cho sự thiếu hụt từ hoạt động kinh doanh.

• Nguồn thu chính:

o Thu hồi cho vay, bán lại công cụ nợ: 190,83 tỷ đồng.

o Tiền thu lãi cho vay, cổ tức và lợi nhuận được chia: 7,98 tỷ đồng.

• Khoản chi chính:

o Chi cho vay, mua các công cụ nợ: 162,64 tỷ đồng.

o Chi mua sắm, xây dựng TSCĐ: Chỉ 236 triệu đồng, cho thấy công ty không mở rộng đầu tư tài sản cố định trong kỳ.

• Phân tích: Hoạt động đầu tư mang lại dòng tiền dương là một điểm sáng, cho thấy công ty đang linh hoạt trong việc cơ cấu lại các khoản đầu tư tài chính để bổ sung vốn. Tuy nhiên, dòng tiền này không mang tính bền vững như dòng tiền từ hoạt động kinh doanh.

2.3.3. Lưu chuyển tiền từ hoạt động tài chính (Dòng tiền dương 148,43 tỷ đồng)

Đây là dòng tiền chính giúp cứu cánh cho thanh khoản của HDC trong 6 tháng đầu năm. Công ty đã tích cực huy động vốn từ các kênh tài chính để bù đắp cho dòng tiền kinh doanh bị âm.

• Nguồn thu chính:

o Tiền thu từ đi vay: 491,77 tỷ đồng.

• Khoản chi chính:

o Tiền trả nợ gốc vay: 334,17 tỷ đồng.

o Cổ tức, lợi nhuận đã trả cho chủ sở hữu: 960 triệu đồng (con số này rất nhỏ so với quy mô công ty).

• Phân tích: Dòng tiền tài chính dương mạnh cho thấy HDC vẫn có khả năng tiếp cận nguồn vốn vay từ các tổ chức tín dụng. Tuy nhiên, việc phải liên tục vay nợ mới để trả nợ cũ và tài trợ cho hoạt động kinh doanh cho thấy sự phụ thuộc lớn vào vốn vay và tiềm ẩn rủi ro lãi suất trong tương lai. Dòng tiền trả nợ gốc (334,17 tỷ đồng) cũng tạo áp lực đáng kể lên công ty.

3. Phân tích nợ

Tỷ số thanh toán hiện hành (Current Ratio): ≈1,05

Tỷ số thanh toán hiện hành của Hodeco là 1,05. Một tỷ lệ lớn hơn 1 cho thấy công ty có đủ tài sản ngắn hạn để trang trải các khoản nợ ngắn hạn. Tuy nhiên, tỷ lệ này không cao, cho thấy một biên độ an toàn khá mỏng.

Tỷ số thanh toán nhanh (Quick Ratio): ≈0,42

Tỷ số thanh toán nhanh là 0,42. Tỷ lệ dưới 1 này cho thấy nếu không tính đến việc bán hàng tồn kho, Hodeco sẽ gặp khó khăn trong việc thanh toán các khoản nợ ngắn hạn chỉ bằng các tài sản có tính thanh khoản cao hơn. Điều này chỉ ra một rủi ro tiềm tàng về thanh khoản, đặc biệt trong bối cảnh thị trường bất động sản khó khăn có thể ảnh hưởng đến tốc độ bán hàng tồn kho.

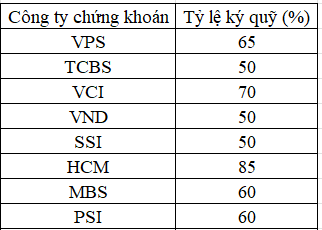

4. Tỷ lệ ký quỹ của các công ty chứng khoán với HDC

5. Định giá và xu hướng giao dịch

P/B: 2,8 và P/B 5 năm của HDC là 4,4 lần => Định giá hợp lý HDC: 55.000 đ

Vào ngày 02/07/2025, HDC công bố đã hoàn tất thoái vốn toàn bộ phần còn lại tại dự án Đại Dương (tương đương 47,27% cổ phần/30,5 triệu cổ phiếu tại công ty dự án), theo các nghị quyết của HĐQT trong tháng 4, 5 và 7/2025. Trong quý 2/2025, HDC đã ghi nhận chuyển nhượng 2,9 triệu cổ phần công ty dự án Đại Dương. Theo BCTC trong quý 2/2025, tính đến hết ngày 01/07/2025, HDC đã thực nhận số tiền liên quan đến chuyển nhượng dự án Đại Dương là 1,64 nghìn tỷ đồng, tương ứng với còn gần 400 tỷ đồng phải thu còn lại.

Đây là khoản lợi nhuận đột biến của doanh nghiệp dự kiến định giá doanh nghiệp khi có thêm khoản lợi nhuận mới là 50.000 đ

Vậy định giá hợp lý của HDC quanh mức 50-55 nghìn VND

Kỹ thuật: HDC đã có quá trình tũy lũy 2 năm quanh vùng 25-30, đã bứt phá và xây nền giá số 2 quanh ngưỡng 33-38, định hướng cổ phiếu có thể tăng lên mốc fibo 1,618 và 2 tương đương vùng giá 48 và 54