Hormuz - “Mồi lửa” Trung Đông và kịch bản hồi sinh các “siêu dự án” năng lượng Việt Nam

Thế giới những tháng đầu năm 2026 đang chứng kiến một “cơn bão hoàn hảo” khi những căng thẳng tại Trung Đông không còn là những bản tin xa xôi, mà đã trực tiếp tác động đến túi tiền của người tiêu dùng và chiến lược xương sống của quốc gia.

1. Eo biển Hormuz - “Yết hầu” không thể thay thế

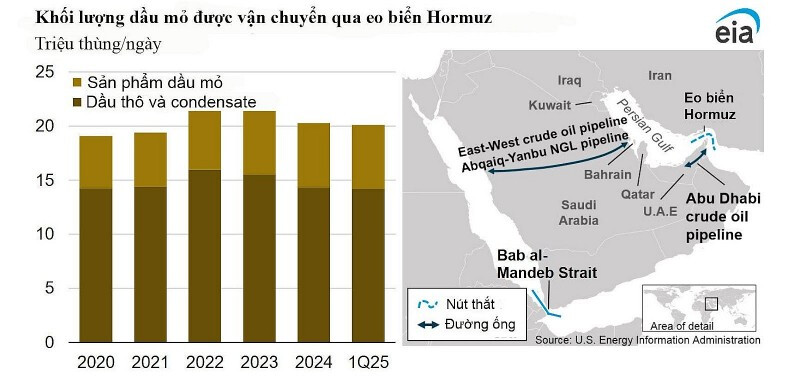

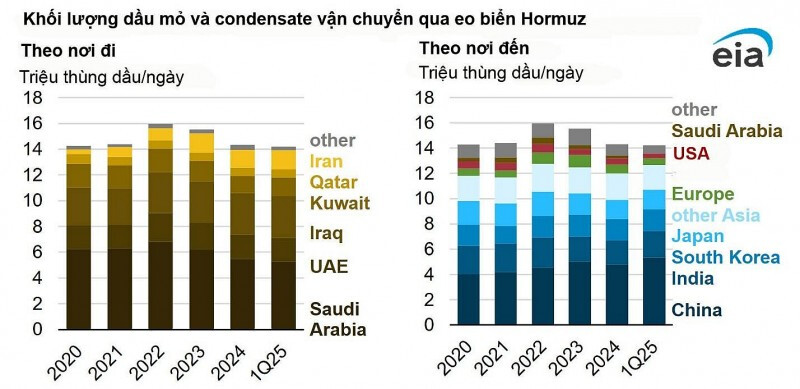

Eo biển Hormuz là điểm nghẽn hàng hải quan trọng nhất thế giới đối với ngành dầu khí toàn cầu.

- Vị thế: Kết nối Vịnh Ba Tư với thế giới.

- Lưu lượng: Chiếm 20% lượng dầu mỏ tiêu thụ toàn thế giới (~20 triệu thùng/ngày) và 1/5 lượng khí hóa lỏng (LNG) toàn cầu.

- Sự kiện trọng yếu (Tháng 6/2025): Sau cuộc oanh kích của Hoa Kỳ vào cơ sở hạt nhân Iran, giá dầu thô Brent đã nhảy vọt 10% (từ $69 lên $76) chỉ trong 1 tuần dù eo biển chưa thực sự bị đóng. Điều này cho thấy tâm lý thị trường cực kỳ nhạy cảm với khu vực này.

- Châu Á (Trung Quốc, Ấn Độ, Nhật Bản, Hàn Quốc) “lãnh đủ”: Hơn 80% lượng dầu qua đây hướng về Châu Á. Việt Nam, với nền kinh tế đang khát năng lượng để duy trì đà tăng trưởng, đang đứng trước rủi ro đứt gãy cung ứng rất lớn.

2. Các tuyến thay thế cho vịnh Hormuz - Tại sao các “Kế hoạch B” vẫn thất bại?

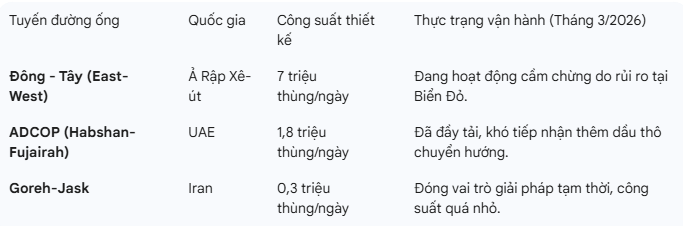

Mặc dù các cường quốc dầu mỏ đã nỗ lực xây dựng các tuyến đường ống để “né” Hormuz, nhưng hiệu quả không như mong đợi:

A. Tuyến Đông - Tây (Ả Rập Xê-út): Từ lối thoát đến rủi ro kép

Tuyến ống này nối các mỏ dầu Vịnh Ba Tư đến cảng Yanbu bên Biển Đỏ.

- Vấn đề: Dù Aramco đã nâng công suất lên 7 triệu thùng/ngày, nhưng việc đưa dầu ra Biển Đỏ hiện nay lại gặp rủi ro từ phiến quân Houthi tại eo biển Bab al-Mandeb.

- Thực tế 2026: Nhiều tàu chở dầu đã từ chối nhận hàng tại Yanbu để tránh phải đi qua Biển Đỏ, buộc Aramco phải bơm ngược dầu trở lại Vịnh Ba Tư (qua Hormuz) để tìm đường đi vòng qua mũi Hảo Vọng, khiến chi phí vận tải tăng vọt.

B. Tuyến ADCOP (UAE): Điểm sáng nhưng đã tới giới hạn

Tuyến đường ống kết nối mỏ Habshan trực tiếp tới cảng Fujairah bên Vịnh Oman (ngoài eo biển Hormuz).

- Ưu điểm: Fujairah đã trở thành trung tâm lưu trữ và tiếp nhiên liệu lớn nhất khu vực, giúp UAE xuất khẩu khoảng 1,5 - 1,8 triệu thùng/ngày mà không cần qua Hormuz.

- Hạn chế: Tuyến này hiện đã được sử dụng hết công suất cho dầu thô của UAE, gần như không còn dư địa để hỗ trợ các nước láng giềng trong trường hợp khẩn cấp.

C. Tuyến Goreh-Jask (Iran): “Lối thoát hiểm” cho chính mình

Iran đã đầu tư mạnh vào cảng Jask nằm ngoài eo biển Hormuz để tự bảo vệ mình trước các lệnh trừng phạt hoặc xung đột.

- Tình trạng: Cảng Jask đã xuất những chuyến dầu đầu tiên từ cuối năm 2024, nhưng tính đến đầu 2026, đường ống dẫn tới đây vẫn chỉ đáp ứng được khoảng 300.000 thùng/ngày — một con số quá khiêm tốn so với tổng sản lượng xuất khẩu của Iran.

Dù có hạ tầng sẵn có, nhưng tổng công suất chuyển hướng thực tế của các tuyến này chỉ đạt khoảng 4,2 - 5 triệu thùng/ngày, chưa bằng 1/4 lượng dầu thô thường xuyên đi qua Hormuz (~20 triệu thùng/ngày).

Với khí hóa lỏng (LNG), gần như không có phương án thay thế khả thi cho nguồn cung từ Qatar và UAE. Nếu Hormuz bị đóng, thị trường khí đốt Châu Á sẽ chịu cú sốc lớn hơn cả dầu mỏ.

-

Rủi ro kép: Tuyến đường thay thế qua Biển Đỏ hiện cũng đang bị đe dọa bởi phiến quân Houthi (UAV, tên lửa), khiến việc “né” Hormuz chỉ là chuyển từ vùng nguy hiểm này sang vùng nguy hiểm khác.

-

Mỹ ít bị ảnh hưởng hơn: Nhờ tự chủ năng lượng và nhập khẩu từ Canada, Mỹ chỉ còn phụ thuộc khoảng 7% vào khu vực này. Ngược lại, Châu Á mới là bên chịu trận chính nếu xung đột nổ ra.

3. Bước ngoặt chiến lược: Hồi sinh Điện hạt nhân Ninh Thuận

Để thoát khỏi sự lệ thuộc vào các điểm nghẽn địa chính trị và thực hiện cam kết Net Zero 2050, Việt Nam đã thực hiện một bước đi quyết liệt vào cuối năm 2025 và đầu năm 2026: Tái khởi động Điện hạt nhân.

Chiến lược “Hai chân”:

- Ninh Thuận 1 & 2: Trở thành các siêu dự án “tải nền”, cung cấp nguồn điện ổn định, công suất lớn mà không phụ thuộc vào thời tiết hay dòng dầu Trung Đông.

- Quyết định 1131 & Công nghệ SMR: Việc đưa Lò phản ứng hạt nhân nhỏ (SMR) vào danh mục ưu tiên là một nước đi thông minh. SMR giúp giảm áp lực vốn, rút ngắn thời gian thi công và tăng độ an toàn, phù hợp với bối cảnh tài chính hiện tại.

Trong bối cảnh đầu tháng 3/2026 , thị trường dầu khí đang trở thành tâm điểm “rực lửa” trên sàn chứng khoán. Việc eo biển Hormuz bị đe dọa phong tỏa không chỉ là rủi ro địa chính trị mà đã trở thành chất xúc tác cực mạnh đẩy nhóm cổ phiếu năng lượng vào một đợt sóng tăng trưởng kỷ lục.

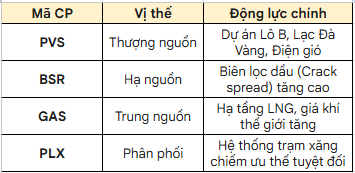

Nhóm Thượng nguồn: “Đòn bẩy” từ giá dịch vụ và siêu dự án

Đây là nhóm phản ứng nhạy nhất với các kế hoạch dài hạn của Chính phủ nhằm giảm sự phụ thuộc vào dầu nhập khẩu (như vụ Nghi Sơn – Kuwait).

- PVS (Tổng CTCP Dịch vụ Kỹ thuật Dầu khí): Đang hưởng lợi kép từ dự án Lô B - Ô Môn (đón dòng khí đầu tiên dự kiến cuối 2026) và mảng điện gió ngoài khơi. PVS hiện là cổ phiếu có xu hướng tăng dài hạn rõ nét nhất.

- PVD (PV Drilling): Giá thuê giàn khoan tự nâng tại khu vực Đông Nam Á đang ở mức cao do nhu cầu thăm dò tăng vọt khi thế giới lo ngại thiếu hụt nguồn cung từ Trung Đông.

Nhóm Hạ nguồn & Phân phối: Biên lợi nhuận bứt phá

Khi giá dầu thế giới (Brent) tiến sát mốc 100 USD/thùng do căng thẳng tại Iran, các doanh nghiệp có lượng tồn kho lớn sẽ ghi nhận lợi nhuận đột biến.

- BSR (Lọc hóa dầu Bình Sơn): Là “ngôi sao” của quý 1/2026 với mức tăng giá ấn tượng (hơn 45% trong tháng 2). Crack spread (chênh lệch giá sản phẩm và dầu thô) mở rộng giúp BSR bứt phá mạnh mẽ, tiến gần hơn tới mục tiêu vào rổ VN30.

- PLX (Petrolimex) & OIL: Hưởng lợi từ việc điều chỉnh giá bán lẻ xăng dầu trong nước theo sát biến động thế giới. Đặc biệt, PLX đang mở rộng hệ thống trạm sạc và trạm dừng nghỉ, đa dạng hóa nguồn thu ngoài xăng dầu truyền thống.

Nhóm Khí (Midstream): Vai trò của “Nhiên liệu chuyển dịch”

- GAS (PV GAS): Cổ phiếu Bluechip này vừa lập kỷ lục vốn hóa sát mốc 9 tỷ USD. GAS đóng vai trò độc quyền trong việc nhập khẩu LNG để bù đắp sự thiếu hụt khí nội địa. Khi các mỏ khí cũ suy kiệt, GAS là đầu mối duy nhất đảm bảo nhiên liệu cho các nhà máy điện khí miền Nam.

Nhóm ngành xây lắp điện & Dầu khí: Các doanh nghiệp như TV2, PVN, EVN sẽ là những đơn vị hưởng lợi trực tiếp từ làn sóng đầu tư hạ tầng năng lượng khổng lồ trong thập kỷ tới.

Câu chuyện về eo biển Hormuz là một lời nhắc nhở đắt giá: Tự chủ năng lượng là tự chủ quốc gia. Việt Nam đang chuyển mình từ thế bị động (phụ thuộc dầu thô nhập khẩu) sang chủ động (đa dạng hóa nguồn điện nền và hạt nhân).