1. Đôi nét về Doanh nghiệp

Hòa Phát Nông Nghiệp thành lập vào năm 2016, hoạt động trong lĩnh vực chăn nuôi bò, lợn, gia cầm và sản xuất thức ăn chăn nuôi. HPA là doanh nghiệp dẫn đầu về sản lượng trứng gà sạch ở Miền Bắc, cùng với đó là quy mô chăn nuôi heo lên đến 750,000 con mỗi năm. Ngoài ra, HPA là một trong số những doanh nghiệp top đầu về cung cấp thịt bò Úc trên toàn quốc.

2. Lợi thế cạnh tranh cốt lõi

-

HPA sở hữu hệ thống trang trại và nhà máy trải dài khắp cả nước, phần lớn ở miền Bắc và miền Nam.

-

Hệ thống trang trại chăn nuôi heo với tổng diện tích 387.9 hecta và sở hữu quy mô đàn heo giống lớn nhất cả nước với hơn 25,000 con heo nái giống => đảm bảo tự cung về heo giống và có thể mở rộng nhanh quy mô đàn theo thương phẩm.

-

Hệ thống trang trại chăn nuôi bò với tổng diện tích 625 hecta => Hiện tại quy mô đàn bò đã vượt điểm hòa vốn và tăng trưởng sản lượng đang là động lực chính giúp cải thiện biên lợi nhuận.

-

Hệ thống trang trại gà và sản xuất trứng với tổng diện tích 50hecta => Dẫn đầu sản xuất tại miền Bắc, doanh thu được giữ vững nhờ duy trì vận hành sản xuất ở mức công suất tối đa.

-

Sở hữu 2 nhà máy thức ăn chăn nuôi với tổng công suất 600,000 tấn/năm và 629 hệ thống phân phối khắp Việt Nam => đảm bảo nguồn cung cho nhu cầu nội bộ, thậm chí có thể tiếp tục mở rộng để mạng lưới ở thị trường bên ngoài.

3. Chiến lược mở rộng sắp tới

-

Năm 2026 dự kiến sẽ có thêm 1 trang trại mới sẽ đi vào hoạt động, điều này sẽ giúp DN tăng thêm 46,800 heo thương phẩm. Bên cạnh đó, HPA dự kiến nâng tổng công suất lên 900 nghìn con/ năm vào năm 2030 với tổng vốn đầu tư 1,000 tỷ đồng.

-

Xây dựng thêm 3 cụm nhà máy chăn nuôi bao gồm 1 trang trại heo giống hạt nhân, 1 trang trại heo nái, 1 trang trại heo nái kết hợp theo thương phẩm. Việc xây dựng này sẽ giúp tăng thêm 35,100 heo thương phẩm và 4,000 heo nái.

-

Nhà máy thức ăn chăn nuôi dự kiến sẽ vận hành tối đa công suất vào năm 2030, đồng thời sẽ lên kế hoạch xây dựng nhà máy mới và dự kiến sẽ đưa vào hoạt động năm 2032 với tổng mức vốn đầu tư lên tới 500 tỷ đồng.

4. Tổng quan về tài chính

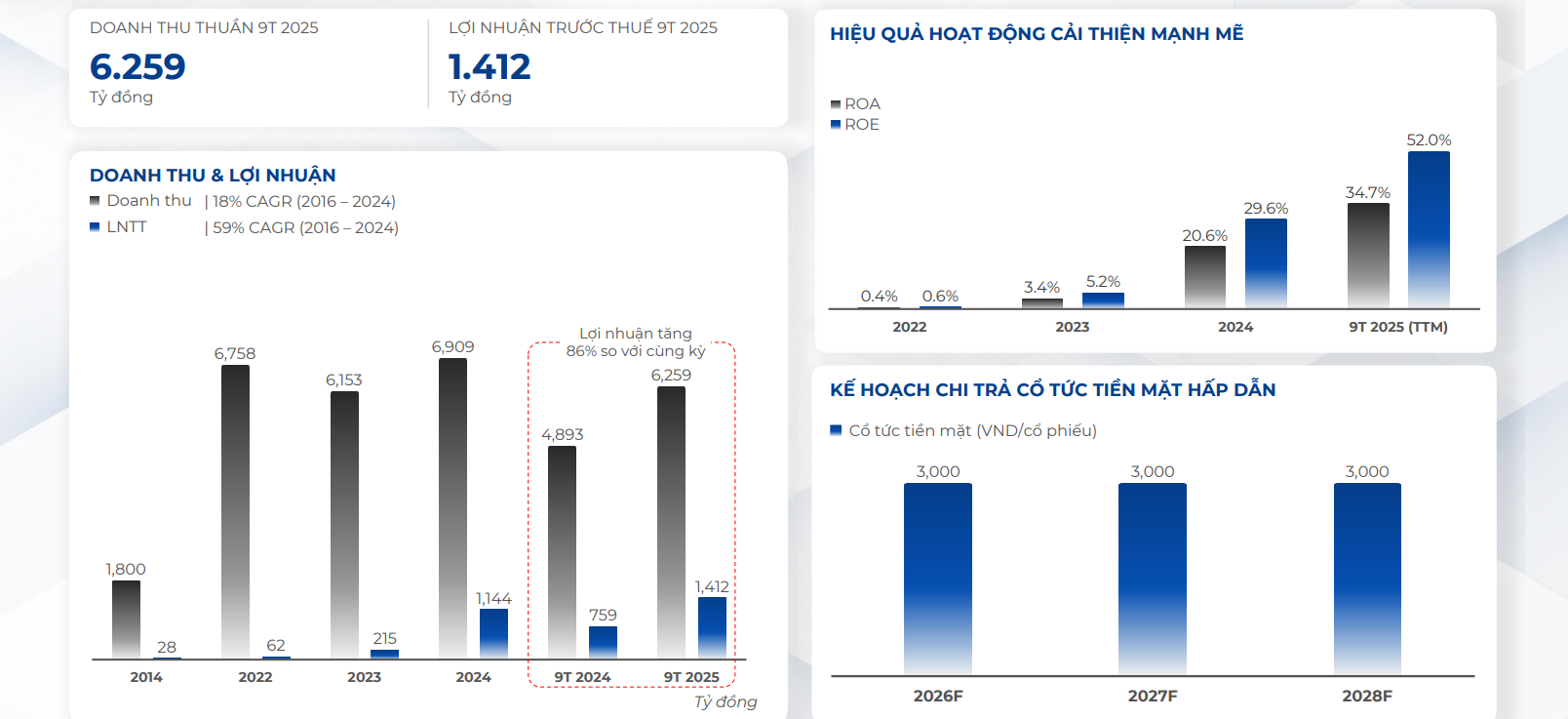

(Nguồn: DNSE)

=> KẾT QUẢ KINH DOANH CHUYỂN MÌNH MẠNH MẼ TẠO TIỀN ĐỀ CHO KẾ HOẠCH CHI TRẢ CỔ TỨC TIỀN MẶT HẤP DẪN

(Nguồn: DNSE)

=> VỊ THẾ TÀI CHÍNH VỮNG CHẮC VỚI TỶ LỆ ĐÒN BẢY THẤP VÀ KHẢ NĂNG THANH KHOẢN ĐƯỢC NÂNG CAO.

5. THÔNG TIN ĐỊNH GIÁ

-

P/E HPA chào sàn quanh 7.3x, trong khi trung bình ngành P/E ở mức 16.4x như hiện tại: BAF là 20.8x, MML là 21.8x.

-

Vốn hóa HPA sau niêm yết 30 triệu cổ sẽ vượt mặt tất cả đối thủ cùng ngành, kể cả MML.

-

ROE TTM 9T2025 đạt mức 52%.

=> Tóm lại, theo quan điểm cá nhân, với những gì HPA làm được trong 10 năm qua và kế hoạch những năm tiếp theo với cả những danh tiếng mà HPG có được trên thị trường hiện tại, kết hợp với định giá thì mức giá IPO 41,900 đồng/cp là khá rẻ.

6. HƯỚNG DẪN ĐĂNG KÝ MUA

Hỗ trợ mở tài khoản DNSE và đăng ký mua IPO cổ phiếu HPA: 0799…672…532