Thị trường chăn nuôi Việt Nam đang trải qua một giai đoạn thanh lọc khắc nghiệt khi những sự cố về an toàn thực phẩm gần đây — điển hình là bê bối thịt lợn nhiễm bệnh tại Đồ hộp Hạ Long (CAN) — đã xoáy sâu vào cuộc khủng hoảng niềm tin của người tiêu dùng và giới đầu tư. Trong bối cảnh ‘chiết khấu rủi ro’ bao trùm toàn hệ thống, diễn biến tại Nông nghiệp Hòa Phát (HPA) lại mở ra một chương đối lập .

Sau một thập kỷ kiến tạo nền móng vững chắc trong phân khúc nông nghiệp thượng nguồn, HPA chính thức bước vào giai đoạn bùng nổ giá trị khi niêm yết trên sàn HOSE. Không chỉ dừng lại ở danh tiếng từ hệ sinh thái của tỷ phú Trần Đình Long, HPA tái định nghĩa khái niệm chăn nuôi truyền thống bằng mô hình ‘Công nghiệp hóa nông nghiệp’ với hiệu suất vận hành vượt trội.

Sở hữu lợi thế tuyệt đối về giá thành nhờ giống heo siêu năng suất DanBred và quy trình kiểm soát dịch bệnh nghiêm ngặt, HPA không chỉ là câu chuyện về những trang trại nghìn tỷ, mà là lời giải chiến lược cho bài toán tăng trưởng bền vững: Biên lợi nhuận dày, nợ vay tối thiểu và dòng tiền cổ tức ổn định

TỔNG QUAN DOANH NGHIỆP

CTCP Phát triển Nông nghiệp Hòa Phát được thành lập năm 2016 tại Hưng Yên bởi Tập đoàn Hòa Phát.

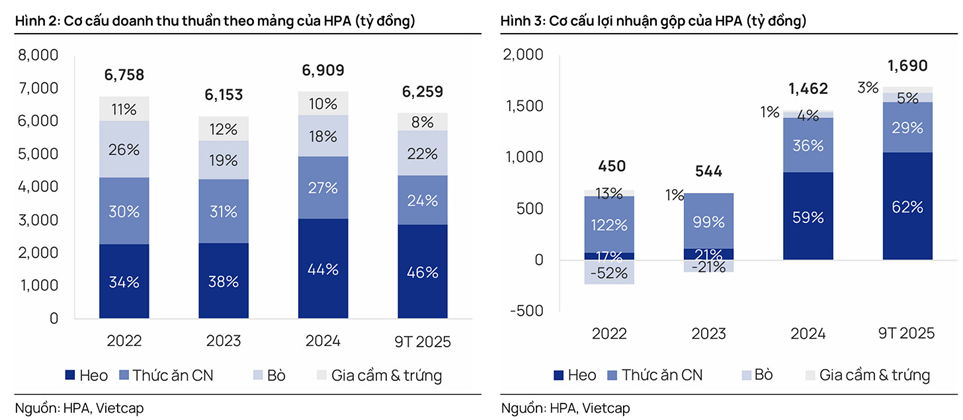

Hiện HPA hoạt động tại 4 mảng kinh doanh: Sản xuất thức ăn chăn nuôi, Chăn nuôi heo, Chăn nuôi bò và Chăn nuôi gia cầm và sản xuất trứng. Trong quá trình kinh doanh và phát triển, hiện tại chăn nuôi heo là mảng kinh doanh cốt lõi khi chiếm tỷ trọng trên 45% trong 9T25. Đây cũng là mảng đem lại biên lãi gộp cao nhất của HPA.

Mô hình kinh doanh 2F(Farm – Feed) khác biệt - mô hình tích hợp, tập trung kiểm soát chặt chẽ từ sản xuất thức ăn chăn nuôi đến quy trình chăn nuôi trang trại, giúp đảm bảo chất lượng, tối ưu chi phí và tăng tính bền vững .

Khác với một số doanh nghiệp chăn nuôi hiện trên sàn như MML, BAF, DBC thì hiện HPA hoạt động theo mô hình 2F (Thức ăn chăn nuôi - Trang trại chăn nuô) theo chu trình khép kín. Mảng TĂCN cung cấp 100% nhu cầu chăn nuôi nội bộ, phần còn lại bán cho khách hàng bên ngoài, Điều này giúp hỗ trợ biên lãi không bị ảnh hưởng quá nhiều vào sự biến động của thị trường, ngoài ra cũng đem tới chất lượng thịt tốt hơn, cũng như đem lại lợi thế bán chéo cho khách hàng.

Bên cạnh mô hình 2F, HPA cũng là doanh nghiệp tự chủ nguồn giống 100% - giảm thiểu sự phụ thuộc vào nguồn cung; tuân thủ các tiêu chuẩn về an toàn sinh học; và sở hữu cụm trang trại khép kín hiện đại để cách ly nguồn bệnh, tránh các trường hợp về dịch bệnh xảy ra như Tả lợn Châu Phi,…

Các cơ sở chăn nuôi tập trung chủ yếu ở miền Bắc, và 1 trang trại bò ở miền trung; 2 trang trại heo và 1 trang trại bò cùng 1 nhà máy sản xuất TĂCN tại miền Nam. Hiện tại, khách hàng của HPA tập trung chủ yếu ở miền Bắc, khi hơn 50% doanh thu đến từ khu vực này. Khu vực miền Nam chiếm hơn 50%.

Theo dữ liệu được công bố bởi Hòa Phát, đến nay họ giữ vị trí top đầu thị phần bò Úc, Top 1 thị phần trứng gà miền bắc với gần 1 triệu quả/ngày (theo Agrimoitor và Viettraders), Top 13 về thức ăn chăn nuôi và nằm trong nhóm dẫn đầu về chăn nuôi với công suất 750.000 con/năm.

LUẬN ĐIỂM ĐẦU TƯ

1. Vị thế đầu ngành và Hệ sinh thái "Chuẩn Hòa Phát"

Sau giai đoạn IPO Tháng 1 năm 2026 , vốn điều lệ của CTCP Phát triển Nông nghiệp Hòa Phát tăng lên 2.850 tỷ đồng và Tập đoàn Hòa Phát vẫn nắm giữ 85%( giảm từ 99.9%) duy trì quyền kiểm soát tuyệt đối .

Mảng Nông nghiệp đóng góp lớn thứ 2 vào kết quả kinh doanh của HPG, sự phát triển của mảng này thể hiện một chiến lược đa dạng hóa rủi ro và tối ưu hóa hệ sinh thái của Hòa Phát.

| Chỉ số (Năm 2025) | HPA | DBC | BAF | HAG |

|---|---|---|---|---|

| Vốn hóa (Tỷ đồng) | ~12.200 | ~10.400 - 11.000 | ~9.600 | ~11.000 - 13.000 |

| Tổng tài sản | ~4.700 tỷ | ~16.000 tỷ | ~10.700 tỷ | ~21.000 tỷ |

| Lợi nhuận ST | 1.600 tỷ | ~1.300 - 1.400 tỷ | ~400 - 500 tỷ | ~1.100 - 1.300 tỷ |

| ROA (Hiệu suất) | ~34% (Cực cao) | ~8 - 9% | < 5% | ~5 - 6% |

| Tỷ lệ Nợ/Vốn CSH | Rất thấp (~0.13) | Cao (Vay nợ lớn) | Rất cao (> 1.0) | Đang giảm dần nợ |

| Chiến lược chính | Tối ưu giá thành | Quy mô & Vắcxin | Chuỗi 3F & Tăng đàn | Heo + Trái cây |

• Vốn điều lệ cao hơn PAN và thấp hơn BAF, DBC không quá nhiều

• Về doanh thu, công ty mới sẽ đạt khoảng 50% doanh thu của PAN Group và Dabaco nhưng cao hơn tổng doanh thu của HAG , BAF trong năm 2024. 6 tháng đầu năm 2025 cũng tương tự

• Xét về lợi nhuận, pháp nhân này có thể xếp ngang hàng với HAG của bầu Đức và PAN Group, đồng thời vượt xa các công ty còn lại trong ngành chăn nuôi và trồng trọt…

2. Sức khỏe tài chính lành mạnh & Hiệu quả hoạt động cao

Sau gần một thập kỷ đầu tư, Hòa Phát đã xây dựng một hệ sinh thái nông nghiệp quy mô lớn, với các dự án trải dài tại Hưng Yên, Yên Bái, Bắc Giang, Đồng Nai, Huế, Thái Bình.

Từ năm 2016 đến 9T25, doanh nghiệp cho thấy tính chu kì trong hoạt động kinh doanh hiệu quả của mình :

- 2016 – 2018: Doanh thu thuần tăng trưởng với CAGR là 82%, trong khi LNST tăng trưởng 133%. Mức tăng trưởng này đến từ việc HPA dần mở rộng hoạt động kinh doanh sau khi thành lập. Năm 2018 là mốc thời gian ghi nhận công ty xuất bán lô heo thương phẩm đầu tiên từ các trang trại của công ty.

- 2019 – 2020: Doanh thu tăng mạnh với CAGR là 51%, đạt kỷ lục 10,5 nghìn tỷ đồng. Mức tăng giá mạnh này chủ yếu do giá thịt heo tăng mạnh do dịch Tả lợn Châu Phi làm giảm nguồn cung trong khi giá nguyên liệu TĂCN hầu như không tăng giá. Đây cũng là giai đoạn biên lãi tăng mạnh nhất của HPA, lên tới 15,9% trong năm 2020 từ mức trung bình 3,3%.

- 2021 – 2022: Sau khi đạt đỉnh tại giai đoạn trước, giai đoạn này cả doanh thu và LNST đều sụt giảm. Mức giảm này phản ánh bởi nguồn cung heo đã trở lại bình thường sau khi ASF được kiểm soát, còn nguyên liệu TĂCN lại tăng giá mạnh do gián đoạn chuỗi cung ứng. Bên cạnh đó, tỷ giá USD/VND tăng cũng gây áp lực khi nhập nguyên liệu đầu vào. Trong giai đoạn này, HPA đang mở rộng đàn heo dẫn đến lãi yếu hơn. Mảng chăn nuôi bò cũng chịu lỗ do cách ly covid khiến các nhà hàng đóng cửa, khiến nguồn cầu sụt giảm mạnh, trong khi các chi phí vận chuyển lại tăng cao. Đây là giai đoạn đáy trong chu kỳ kinh doanh 10 năm của HPA.

- 2023 – 9T25: Đây là giai đoạn phục hồi mạnh từ đáy nhờ chi phí đầu vào giảm, trong khi giá heo cao hơn nhờ nguồn cung thắt chặt do dịch bệnh quay trở lại. Bên cạnh đó, việc mở rộng công suất trong giai đoạn trước dù khó khăn đã giúp HPA có lợi thế tốt để quay trở lại đà tăng trưởng.

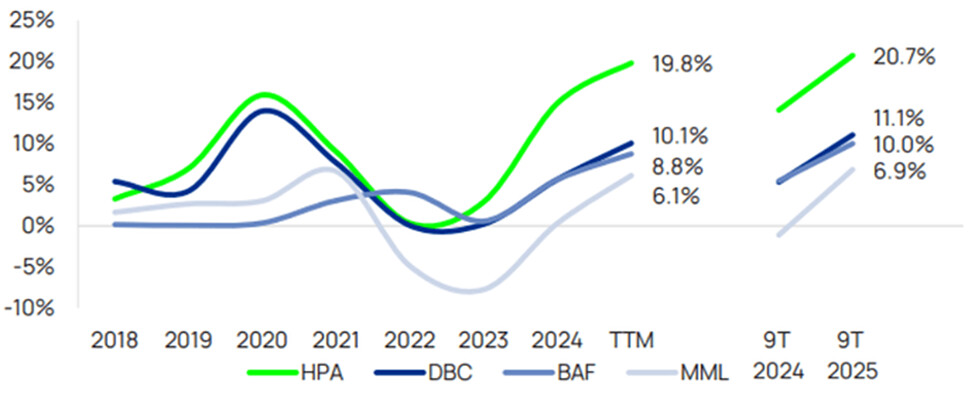

Bảng cân đối kế toán lành mạnh, đòn bẩy thấp và gần như không có nợ dài hạn là thế mạnh của HPA so với các doanh nghiệp trong nghành . Nhưng tỷ lệ ROE lại cao hơn, cho thấy hiệu năng sinh lời mạnh và kết quả vận hành ấn tượng hơn.

HPA đang sở hữu biên lợi nhuận vượt trội so với các doanh nghiệp cùng ngành mặc dù sở hữu mô hình 2F thay vì 3F như đối thủ cạnh tranh. Về biên lãi gộp, HPA xếp sau MML nhưng lại cao hơn so với BAF và DBC. Theo lý giải từ ban lãnh đạo, sự vượt trội này có thể đến từ việc nguồn giống heo của HPA có nhiều ưu điểm so với đối thủ.

3. Động lực tăng trưởng giai đoạn 2026-2030

Sau khi huy động thành công từ đợt IPO đầu năm 2026, HPA đã có nguồn lực để hiện thực hóa tham vọng:

- Mở rộng quy mô: Đầu tư 1.500 tỷ đồng xây dựng thêm 3 trang trại heo mới và nhà máy thức ăn chăn nuôi thứ 3. Mục tiêu đến 2030 đạt 900.000 con heo thương phẩm/năm (gấp hơn 2 lần hiện tại).

- Sản xuất TĂCN: Xây nhà máy mới, nâng tổng công suất TĂCN hàng năm lên 1.000 nghìn tấn (dự kiến vận hành năm 2032).

- Kỳ vọng “Thời hoàng kim” của bò thịt: Mảng bò Úc dự báo sẽ quay lại giai đoạn tăng trưởng mạnh mẽ như 2017-2021 khi nhu cầu tiêu thụ hồi phục.

- Tiềm năng mảng trứng gà: Tiếp tục giữ vững ngôi vương miền Bắc và cân nhắc tiến quân vào miền Nam khi điều kiện thị trường thuận lợi.

4. Cổ tức hấp dẫn cho cổ đông dài hạn

HPA được định hướng là cổ phiếu "vừa tăng trưởng, vừa giá trị"

Trong năm 2023 – 2024, HPA đã chi trả cổ tức tiền mặt lần lượt là 14,8% và 36,4% trên mệnh giá sau giai đoạn mở rộng chu kỳ kinh doanh.

Năm 2025, HPA có kế hoạch chi trả khoảng 5.000đ/cổ phiếu, trong đó còn khoảng 1.750đ/cổ chưa được chi trả trong năm.

Trong năm 2026, ban lãnh đạo kỳ vọng sẽ tạm ứng trước khoảng 600 tỷ đồng cổ tức – tương đương 2.100đ/cổ phiếu trong 12 tháng tới.

Như vậy, tổng mức chi cổ tức vào khoảng 3.850đ/cổ phiếu, tương đương tỷ suất khoảng 9,2% so với mức giá IPO là 41.900đ/cổ phiếu. Đây là mức tỷ suất khá cao nếu so sánh với việc gửi tiết kiệm.

• Cam kết cổ tức: Dự kiến duy trì mức cổ tức tiền mặt tối thiểu 3.000 đồng/cp/năm cho giai đoạn 2026-2030. Với mức giá quanh vùng 4x, lợi suất cổ tức (Dividend Yield) đạt khoảng 7-9%, cao hơn lãi suất tiết kiệm.

• Không pha loãng: Ban lãnh đạo dự kiến không phát hành thêm cổ phiếu để huy động vốn trong 5 năm tới, giúp giá trị cổ phần của nhà đầu tư không bị sụt giảm.

HPA sẽ là lựa chọn chiến lược dành cho những nhà đầu tư tìm kiếm sự tăng trưởng bền vững dựa trên thực lực cốt lõi và ưa thích sự an toàn khi có mức nền cổ tức khá ổn định.

![]() Anh chị liên hệ Em Giang 035.2408.315 để nhận ngay kế hoạch chi tiết về điểm mua và các thông tin quan trọng về HPA cho câu chuyện tăng trưởng của doanh nghiệp nha !

Anh chị liên hệ Em Giang 035.2408.315 để nhận ngay kế hoạch chi tiết về điểm mua và các thông tin quan trọng về HPA cho câu chuyện tăng trưởng của doanh nghiệp nha !

![]() Mở Tài Khoản Chứng Khoán MBS ID: 9QVU

Mở Tài Khoản Chứng Khoán MBS ID: 9QVU