Mặc dù thị trường còn lo ngại về tính chu kỳ của lợi nhuận và chiến lược mở rộng thận trọng của công ty, chúng tôi cho rằng HPA là mã cổ phiếu hấp dẫn để tích lũy trong dài hạn , nhờ nền tảng chi phí thấp và biên lợi nhuận vượt trội.

I. Luận điểm đầu tư cốt lõi

1. Doanh nghiệp sản xuất ưu việt với lợi thế chi phí thấp nhất ngành

Lợi thế cạnh tranh lớn nhất của HPA nằm ở khả năng sản xuất với chi phí thấp nhất ngành , giúp công ty duy trì biên lợi nhuận ổn định xuyên suốt các chu kỳ thị trường.

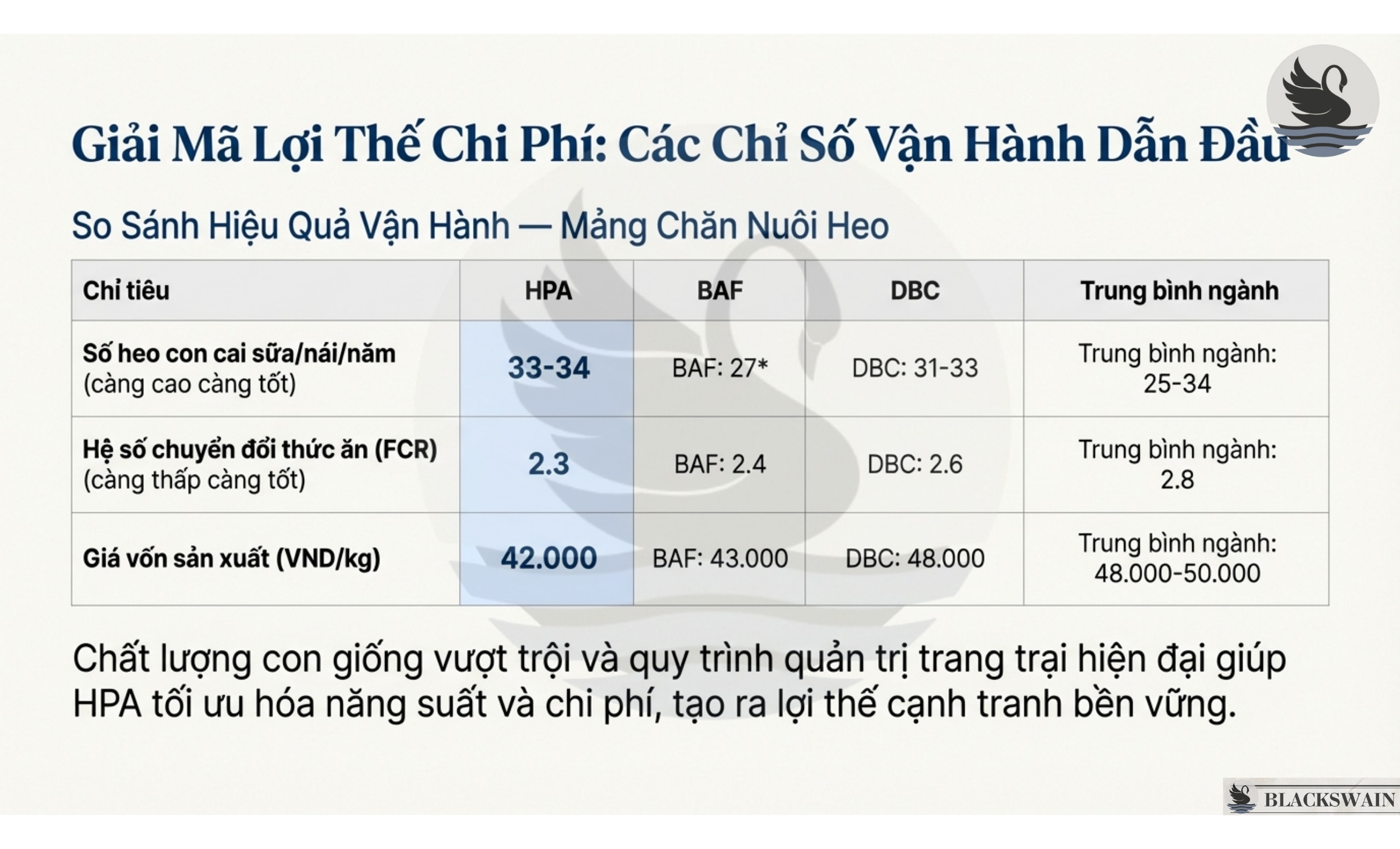

- Chi phí sản xuất heo thương phẩm thấp: Giá vốn sản xuất heo thương phẩm của HPA chỉ ở mức 42.000 VND/kg . Con số này thấp hơn đáng kể so với các đối thủ cùng ngành như BAF (43.000 VND/kg) và DBC (48.000 VND/kg), cũng như mức trung bình của các doanh nghiệp (48.000–50.000 VND/kg) và hộ chăn nuôi (50.000–55.000 VND/kg).

- Hiệu suất vận hành vượt trội: Chi phí thấp được hỗ trợ bởi năng suất chăn nuôi và quản trị trang trại hiện đại. HPA đạt hệ số chuyển đổi thức ăn (FCR) là 2,3 , tốt hơn BAF (2,4), DBC (2,6) và trung bình ngành (2,8). Đồng thời, số heo con cai sữa trên mỗi heo nái đạt 33-34 con , vượt trội so với mức trung bình của hộ chăn nuôi (22-25 con).

- Biên lợi nhuận bền vững: Chi phí chăn nuôi thấp giúp HPA hạn chế rủi ro thua lỗ ngay cả khi giá heo hơi quay về mức thấp,. Biên lợi nhuận của HPA liên tục cao hơn so với các doanh nghiệp trong nước , được hỗ trợ bởi biên lợi nhuận ròng cao và kiểm soát chặt chẽ chi phí vận hành,.

2. Mô hình tích hợp độc đáo: Bán heo nái kèm thức ăn chăn nuôi

HPA áp dụng mô hình kinh doanh sở hữu lợi thế cạnh tranh bền vững nhờ giống chất lượng cao và mô hình tích hợp. HPA bắt đầu tham gia mảng chăn nuôi heo từ năm 2016, áp dụng mô hình chăn nuôi khép kín.

-

Chiến lược kép: Bên cạnh chăn nuôi trực tiếp, HPA còn bán heo nái cho các hộ chăn nuôi, đi kèm với thức ăn do công ty sản xuất .

-

Gia tăng độ trung thành và định giá: Mô hình tích hợp heo nái – thức ăn chăn nuôi này hoạt động bổ trợ lẫn nhau, giúp gia tăng độ trung thành của khách hàng . Hơn nữa, nó hỗ trợ HPA có thể định giá bán sản phẩm (heo giống và thức ăn chăn nuôi) cao hơn so với mặt bằng chung của ngành,.

-

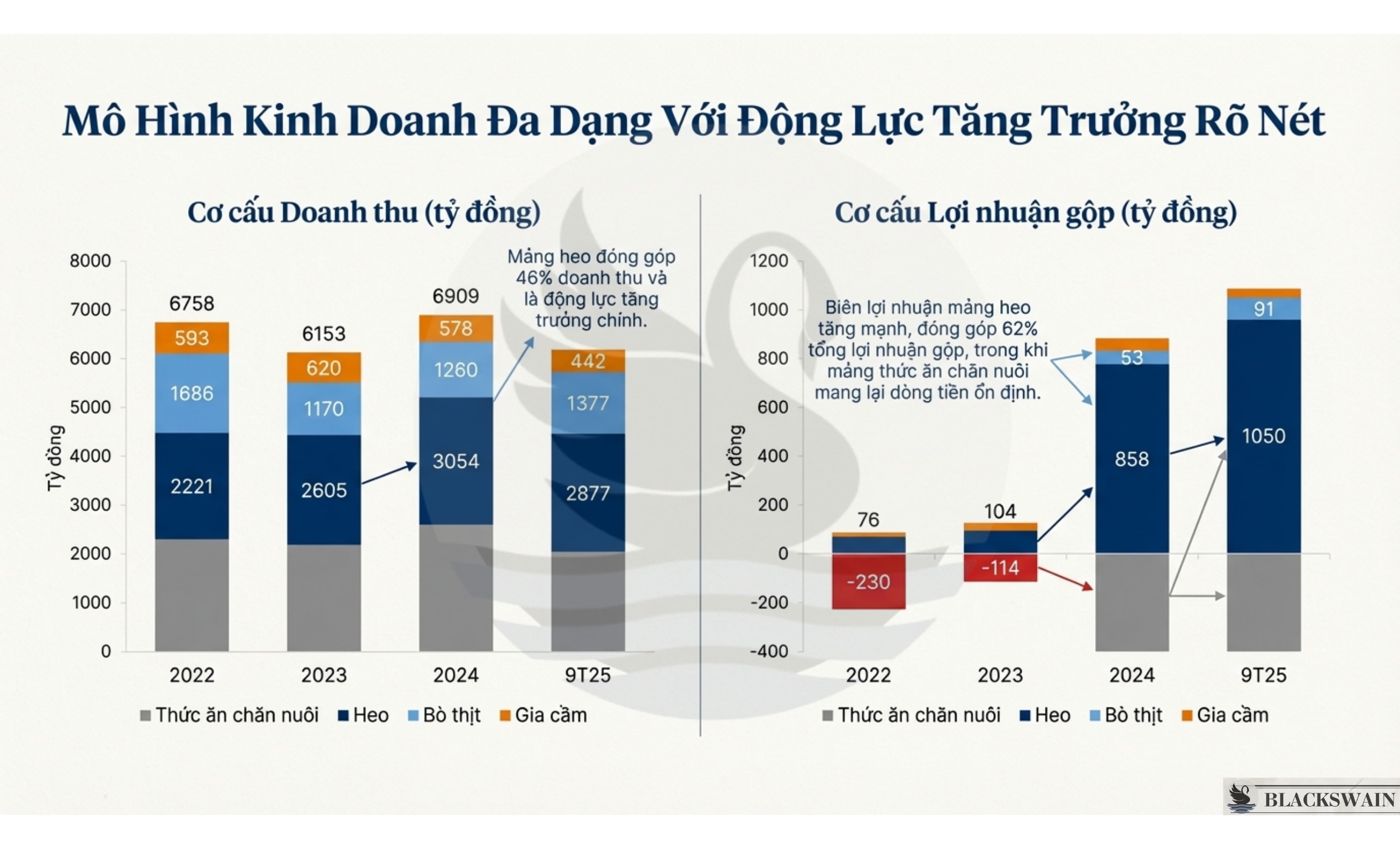

Cân bằng lợi nhuận: Mảng thức ăn chăn nuôi, với thức ăn cho heo là sản phẩm chủ lực (chiếm 76% doanh thu mảng), đóng vai trò là nền tảng ổn định lợi nhuận cho HPA, trong khi mảng chăn nuôi heo là động lực tăng trưởng chính theo chu kỳ,.

II. Đánh giá kết quả kinh doanh và triển vọng

1. Phục hồi lợi nhuận mạnh mẽ

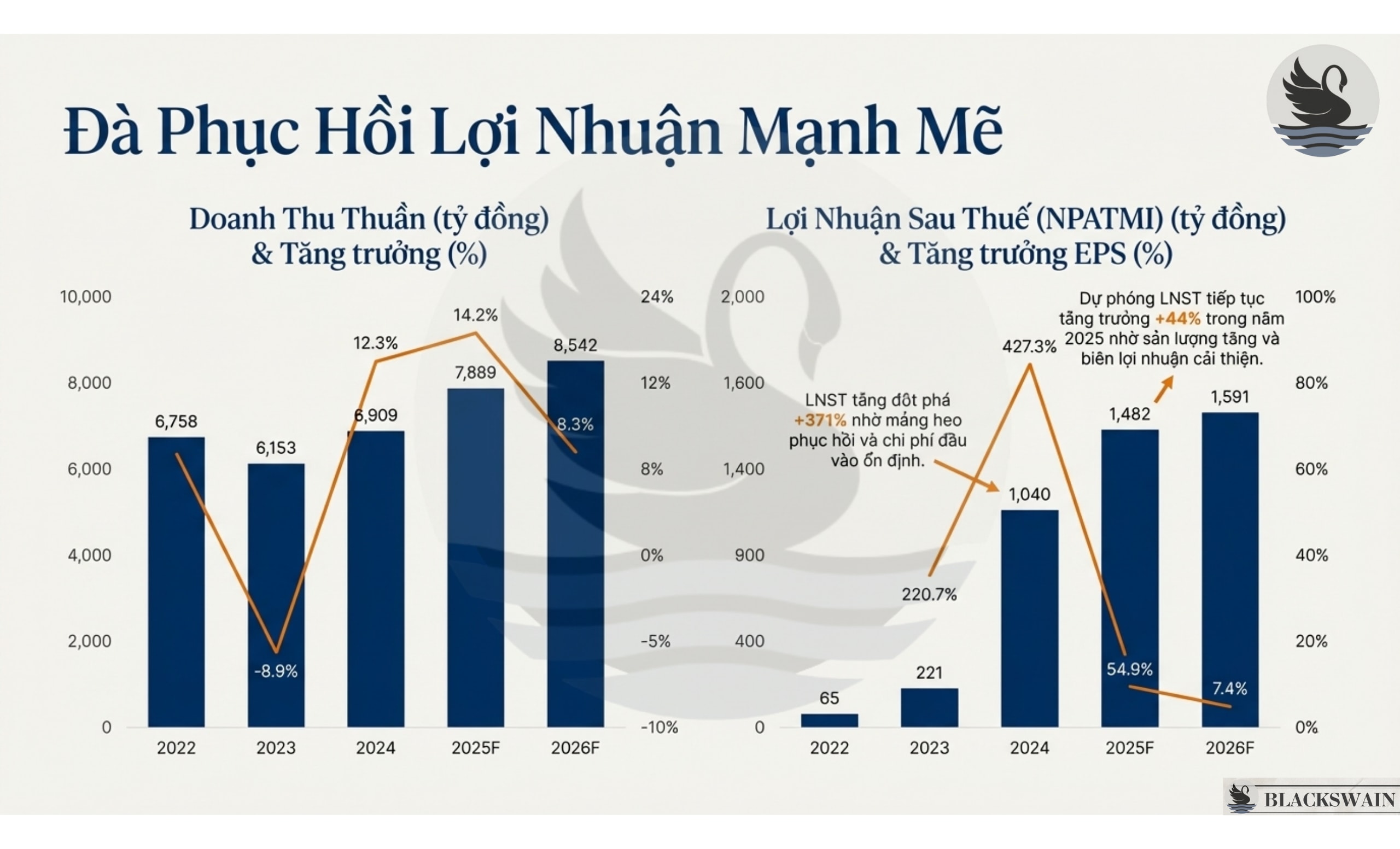

Lợi nhuận sau thuế (LNST) của HPA đã phục hồi mạnh mẽ, tăng 371% so với cùng kỳ trong năm 2024 và 88% trong 9T2025 , chủ yếu nhờ mảng heo phục hồi và chi phí đầu vào thức ăn chăn nuôi ổn định ở mức thấp,. Mảng chăn nuôi heo đóng góp lớn nhất, chiếm 46% doanh thu và 62% lợi nhuận gộp trong 9T2025,.

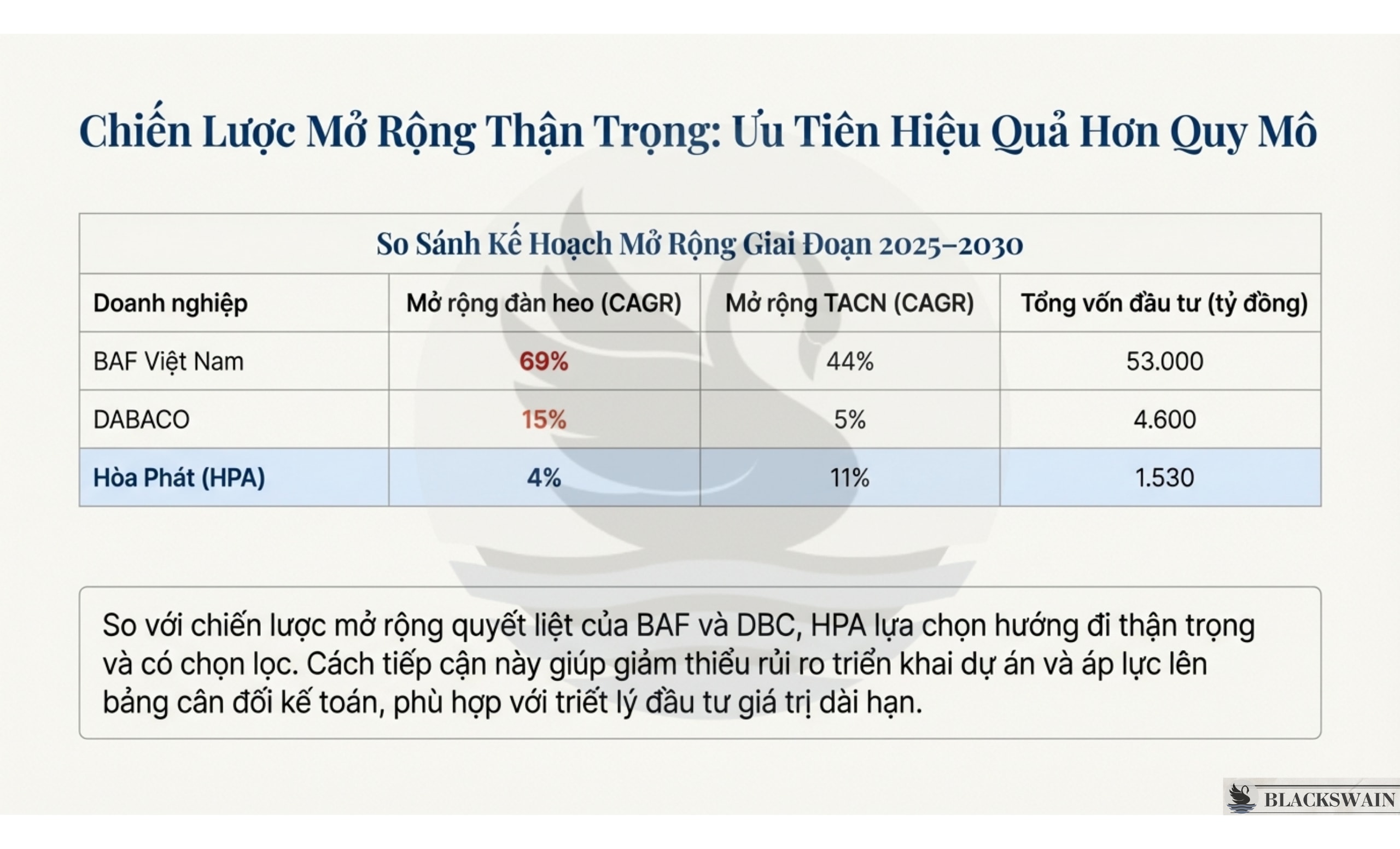

2. Kế hoạch mở rộng thận trọng, rủi ro thấp

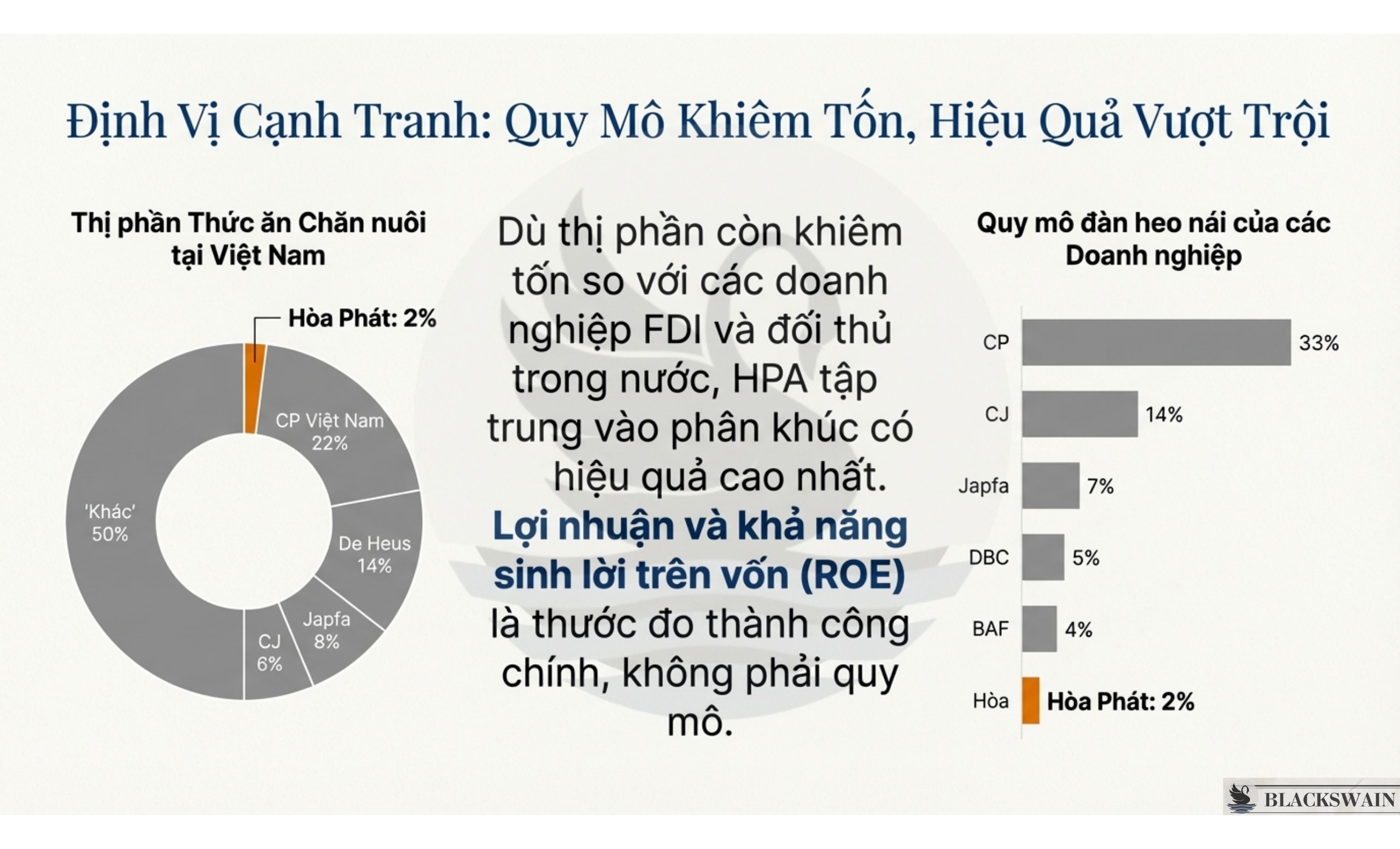

HPA theo đuổi chiến lược mở rộng thận trọng và có chọn lọc , với mục tiêu công suất trung hạn đạt 900 nghìn con heo (+20%), 1 triệu tấn thức ăn chăn nuôi (+67%) và 73 nghìn con bò (+79%), với tổng vốn đầu tư khoảng 1.500 tỷ đồng,. So với các đối thủ như BAF và DBC (có kế hoạch mở rộng quyết liệt hơn), chiến lược của HPA giảm thiểu rủi ro triển khai và áp lực lên bảng cân đối kế toán,.

3. Triển vọng ngành và tài chính 2025-2026

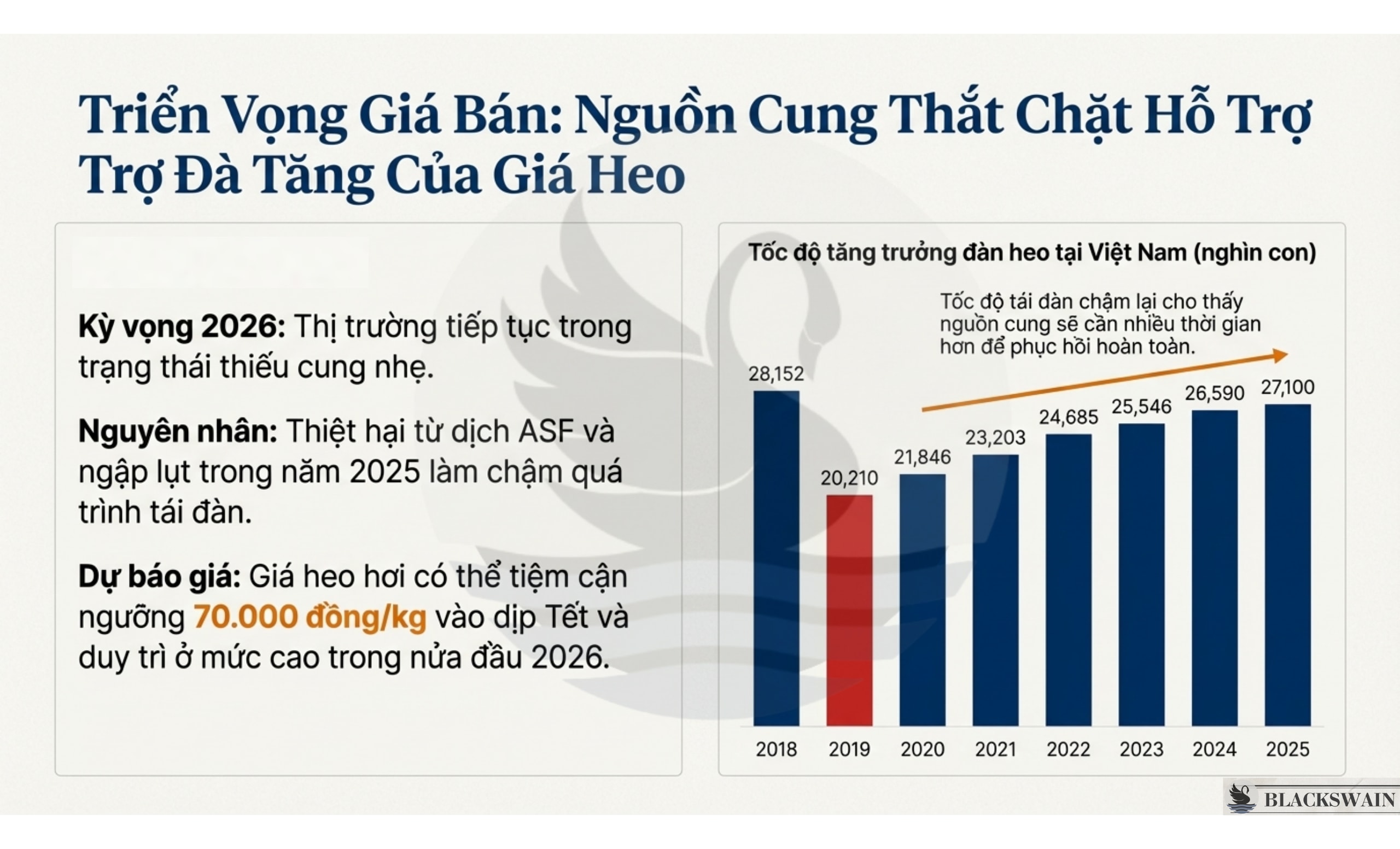

- Ngành heo: Thị trường heo được dự báo tiếp tục thiếu cung nhẹ đến nửa cuối năm 2026 sau thiệt hại dịch bệnh (ASF) và ngập lụt. Triển vọng giá năm 2026 được giả định ở mức khoảng 60.000 đồng/kg heo hơi, mặc dù có thể tăng cao hơn nếu xảy ra diễn biến dịch bệnh nghiêm trọng,.

-

Dự phóng: Năm 2025, SSI research ước tính HPA đạt doanh thu thuần 7,89 nghìn tỷ đồng (+14%) và LNST 1,48 nghìn tỷ đồng (+44%). HPA dự kiến duy trì cổ tức tiền mặt bình quân khoảng 3.000 đồng/cổ phiếu (tỷ suất cổ tức khoảng 7%).

-

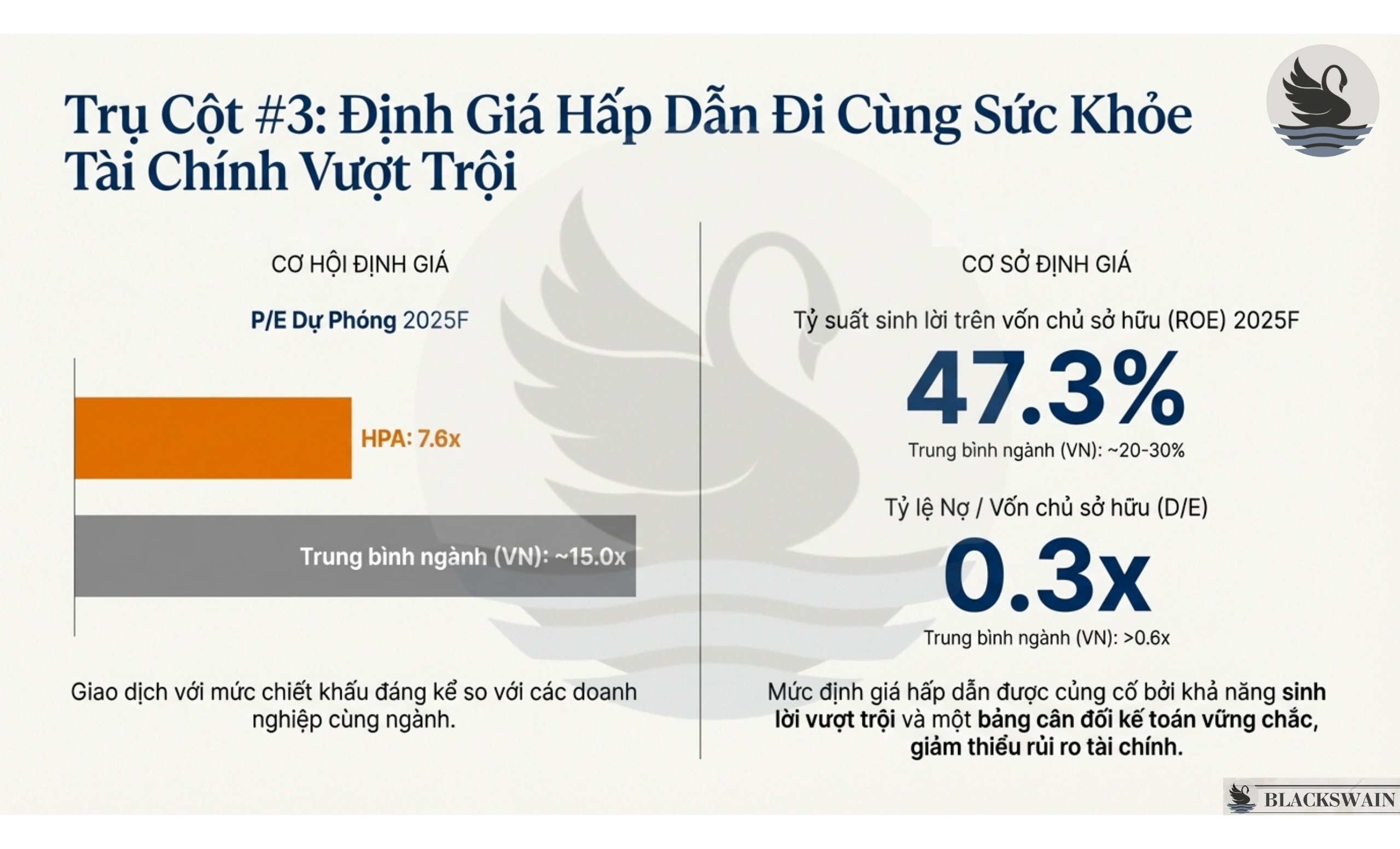

Sức khỏe tài chính: Tương tự Tập đoàn Hòa Phát, HPA duy trì bảng cân đối kế toán lành mạnh, với tỷ lệ nợ/vốn chủ sở hữu thấp, khoảng 0,3x ,.

III. Định giá và Khuyến nghị

HPA đang giao dịch ở mức P/E dự phóng 2025F là 7,6x , thấp đáng kể so với mức trung bình ngành khoảng 15x, dù sở hữu các chỉ tiêu tài chính vượt trội, đặc biệt là ROE cao,. Mặc dù P/B ở mức 3,7x, cao hơn mức bình quân, điều này được lý giải một phần nhờ biên lợi nhuận cao và ROE vượt trội (47,27% vào năm 2025F),.

Team Blackswain đánh giá mức giá IPO tương đối hấp dẫn đối với nhà đầu tư dài hạn. Với nền tảng chi phí thấp nhất ngành, biên lợi nhuận vượt trội và cấu trúc tài chính lành mạnh, chúng tôi khuyến nghị tích lũy cổ phiếu HPA cho nhà đầu tư theo đuổi câu chuyện giá trị dài hạn , hơn là các chiến lược đầu tư thiên về tăng trưởng nhanh,.

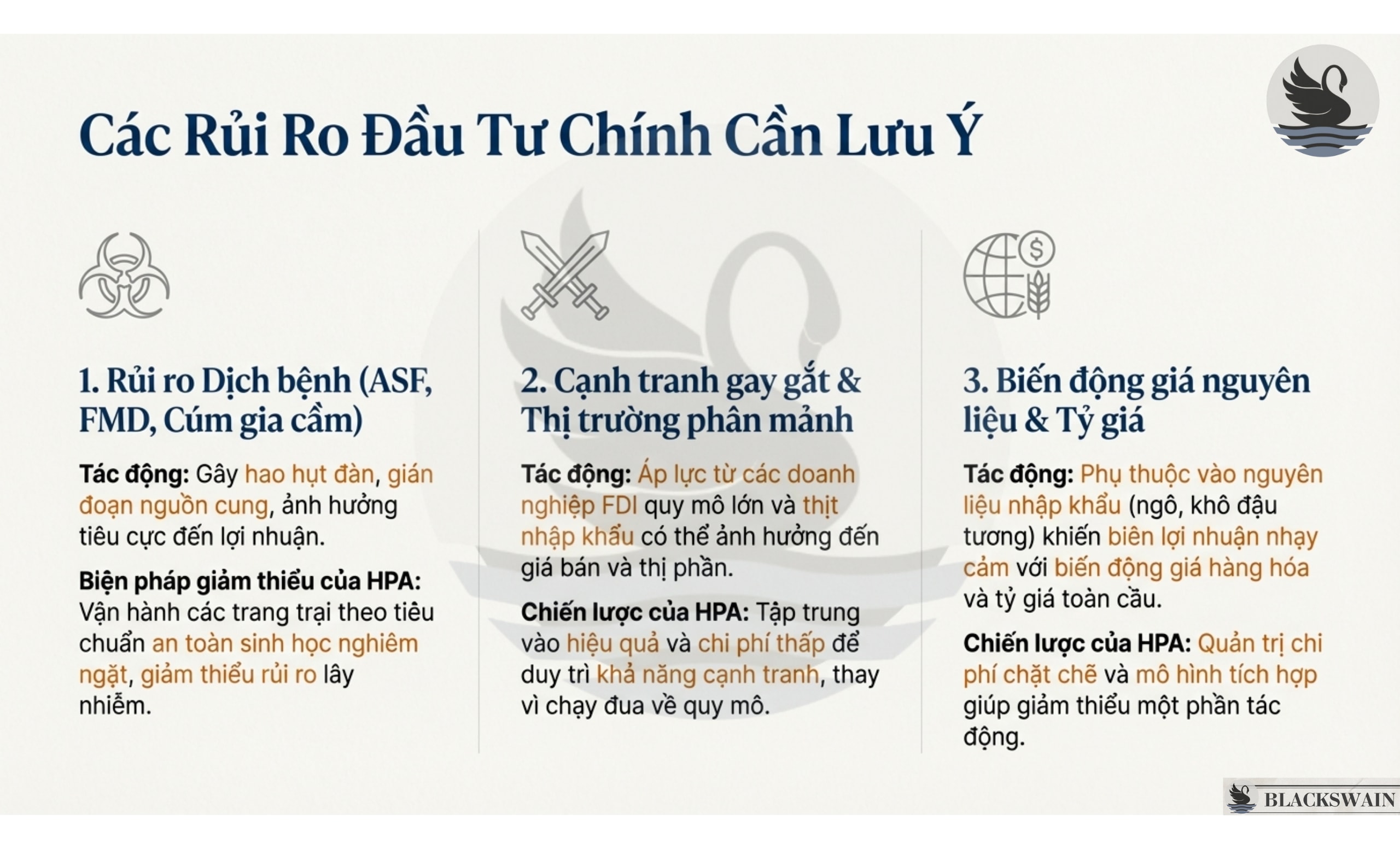

Rủi ro cần lưu ý

-

Rủi ro dịch bệnh: Ngành chăn nuôi chịu rủi ro dịch bệnh cao (như ASF, FMD), có thể gây hao hụt đàn, suy giảm năng suất và ảnh hưởng tiêu cực đến nhu cầu tiêu dùng,.

-

Cạnh tranh gay gắt: HPA phải cạnh tranh với các doanh nghiệp FDI quy mô lớn (như C.P. Việt Nam, De Heus) và các đối thủ nội địa có chiến lược mở rộng quyết liệt hơn (BAF, DBC),. HPA cũng chưa mở rộng sang mảng chế biến thực phẩm như một số đối thủ, khiến mức độ tích hợp chuỗi giá trị còn hạn chế,.

-

Biến động chi phí đầu vào và tỷ giá: HPA phụ thuộc lớn vào nguyên liệu thức ăn chăn nuôi nhập khẩu, khiến chi phí nhạy cảm với biến động giá hàng hóa toàn cầu và tỷ giá.