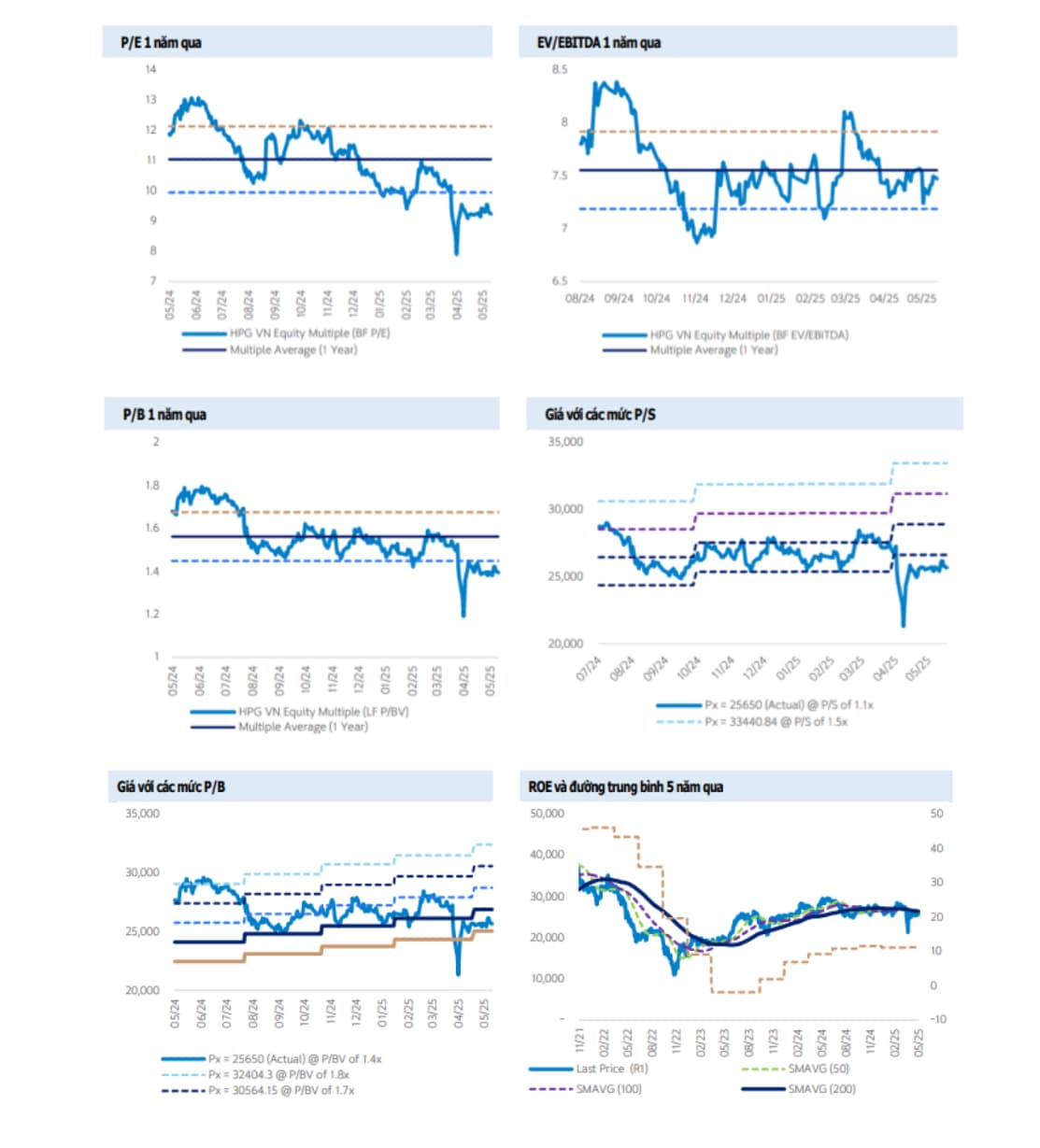

- Thông tin doanh nghiệp

CTCP Tập đoàn Hòa Phát (HPG) là một trong những tập đoàn hàng đầu tại Việt Nam, hoạt động chủ yếu trong lĩnh vực sản xuất thép. Được thành lập vào năm 1992, Hòa Phát đã phát triển mạnh mẽ và trở thành nhà sản xuất thép lớn nhất Việt Nam, với hệ thống nhà máy quy mô lớn, đặc biệt là tại Khu liên hợp gang thép Hòa Phát Dung Quất. Các sản phẩm của HPG bao gồm thép xây dựng, ống thép, và các sản phẩm công nghiệp nặng khác, đáp ứng nhu cầu lớn của thị trường trong nước và quốc tế.

Ngoài lĩnh vực thép, HPG còn mở rộng sang các lĩnh vực khác như nông nghiệp và bất động sản. Trong nông nghiệp, Hòa Phát đầu tư vào chăn nuôi và sản xuất thức ăn chăn nuôi, tạo thêm nguồn thu ổn định. Về bất động sản, công ty tập trung phát triển các khu công nghiệp và dự án nhà ở. Với chiến lược đa dạng hóa ngành nghề và liên tục mở rộng sản xuất, HPG tiếp tục duy trì vị thế là một trong những doanh nghiệp lớn và có ảnh hưởng tại Việt Nam.

- Kết quả kinh doanh

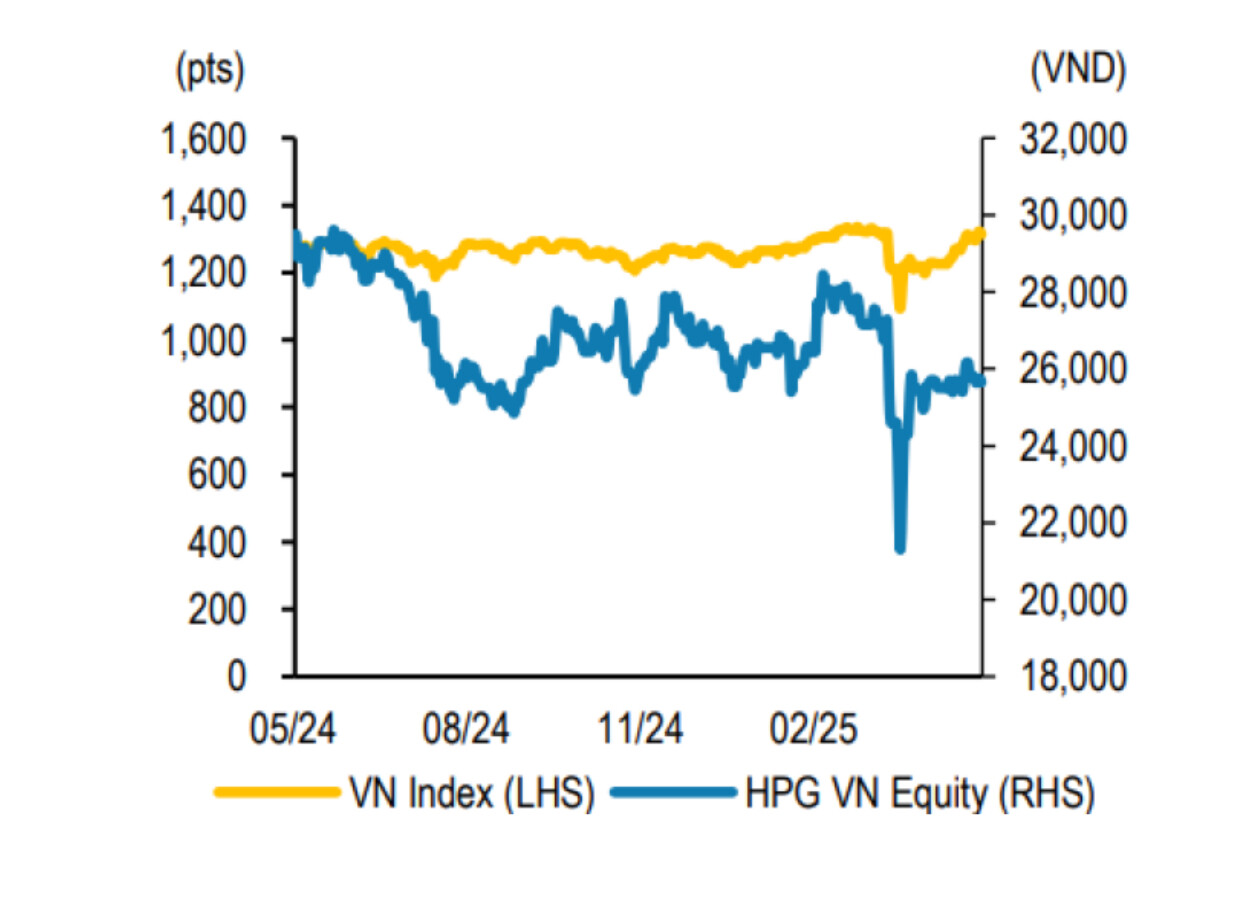

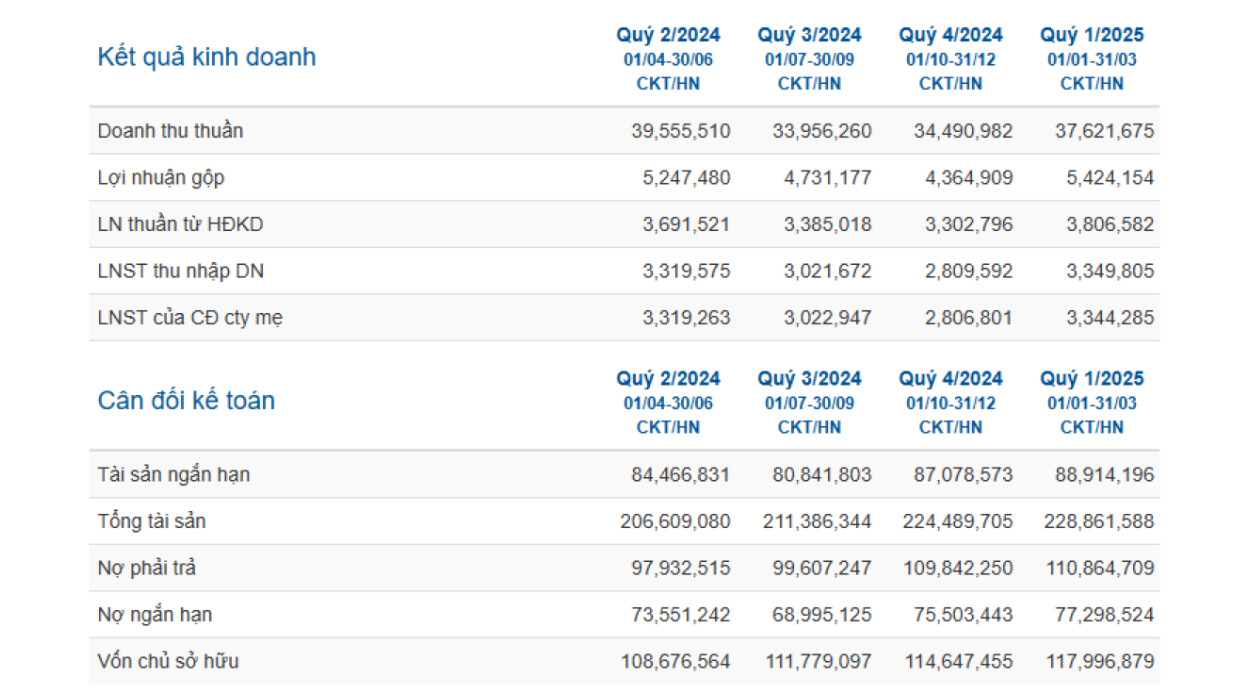

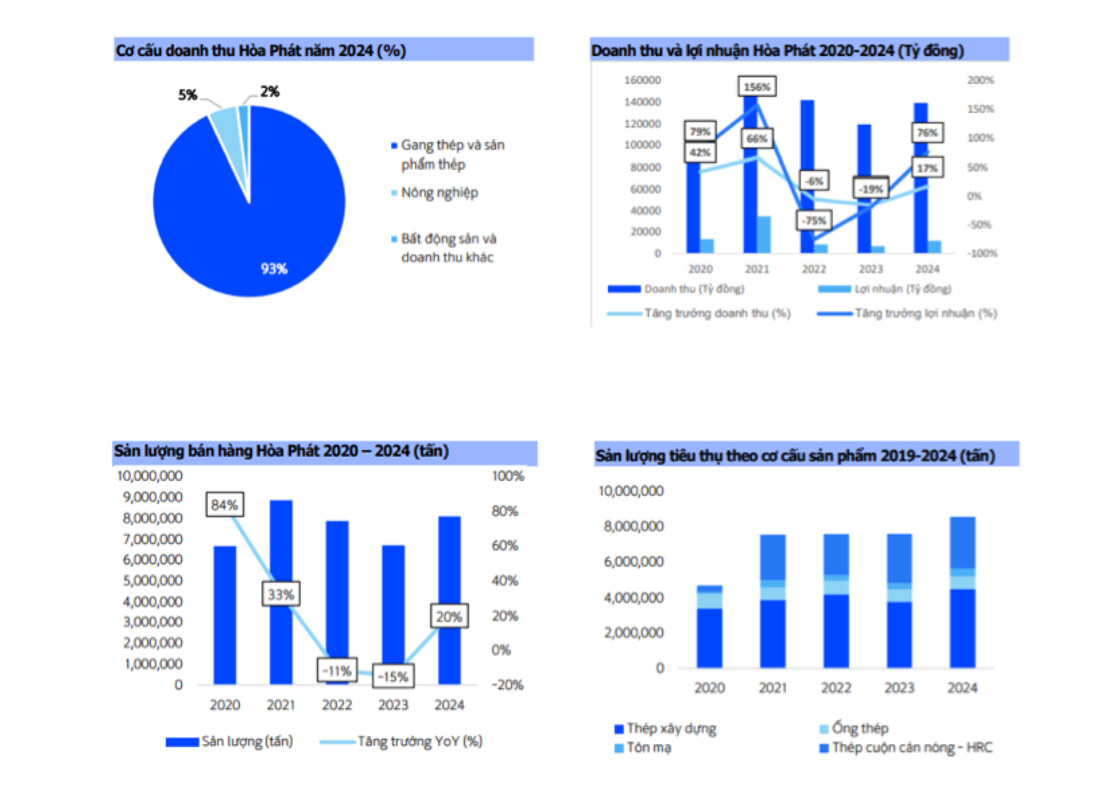

Trong quý 1/2025, Hòa Phát ghi nhận doanh thu thuần đạt 37.621 tỷ đồng, tăng 9% so với quý trước và 22% so với cùng kỳ năm 2024. Lợi nhuận sau thuế đạt 3.349 tỷ đồng, tăng 19% QoQ và 17% YoY, cho thấy sự hồi phục mạnh mẽ của hoạt động sản xuất – kinh doanh trong bối cảnh thị trường thép có dấu hiệu phục hồi và chi phí đầu vào ổn định.

Sản lượng tiêu thụ thép của HPG trong quý 1 tăng 24% YoY, là yếu tố chính thúc đẩy doanh thu. Trong đó, thép xây dựng đạt sản lượng 1,19 triệu tấn (+3% QoQ, +25% YoY) – kết quả tích cực dù đây là giai đoạn thấp điểm của ngành xây dựng. Thép cuộn cán nóng (HRC) tăng mạnh đạt 994 nghìn tấn (+51% QoQ, +23% YoY), được hỗ trợ bởi giai đoạn 1 của nhà máy Dung Quất 2 đi vào hoạt động từ tháng 3/2025 và thuế chống bán phá giá (AD20) có hiệu lực.

Ngược lại, sản lượng tôn mạ tiếp tục suy giảm, đạt 89 nghìn tấn (-12% QoQ, -9% YoY), phản ánh khó khăn trong cạnh tranh và tiêu thụ sản phẩm này. Ống thép tiêu thụ đạt 186 nghìn tấn, giảm nhẹ 9% QoQ nhưng vẫn tăng 24% YoY.

Biên lợi nhuận gộp (BLNG) của Hòa Phát đạt 14,4% trong quý 1/2025, tăng 0,9 điểm phần trăm so với cùng kỳ, nhờ giá bán cải thiện và chi phí đầu vào ổn định. Đáng chú ý, giá bán HRC trong quý 1 chưa phản ánh tác động tăng giá do chính sách AD20, dự kiến sẽ ảnh hưởng tích cực trong quý 2/2025 khi các lô hàng áp dụng giá mới bắt đầu giao.

Ngoài mảng thép – lĩnh vực cốt lõi, doanh thu mảng nông nghiệp của HPG cũng ghi nhận tăng trưởng mạnh, tăng 31% so với cùng kỳ, nhờ giá heo hơi tăng cao trong bối cảnh dịch tả lợn châu Phi tái phát, làm giảm nguồn cung và đẩy giá thị trường tăng. Điều này góp phần hỗ trợ lợi nhuận toàn tập đoàn và cho thấy hiệu quả của chiến lược đa dạng hóa ngành nghề.

- Tiềm năng doanh nghiệp

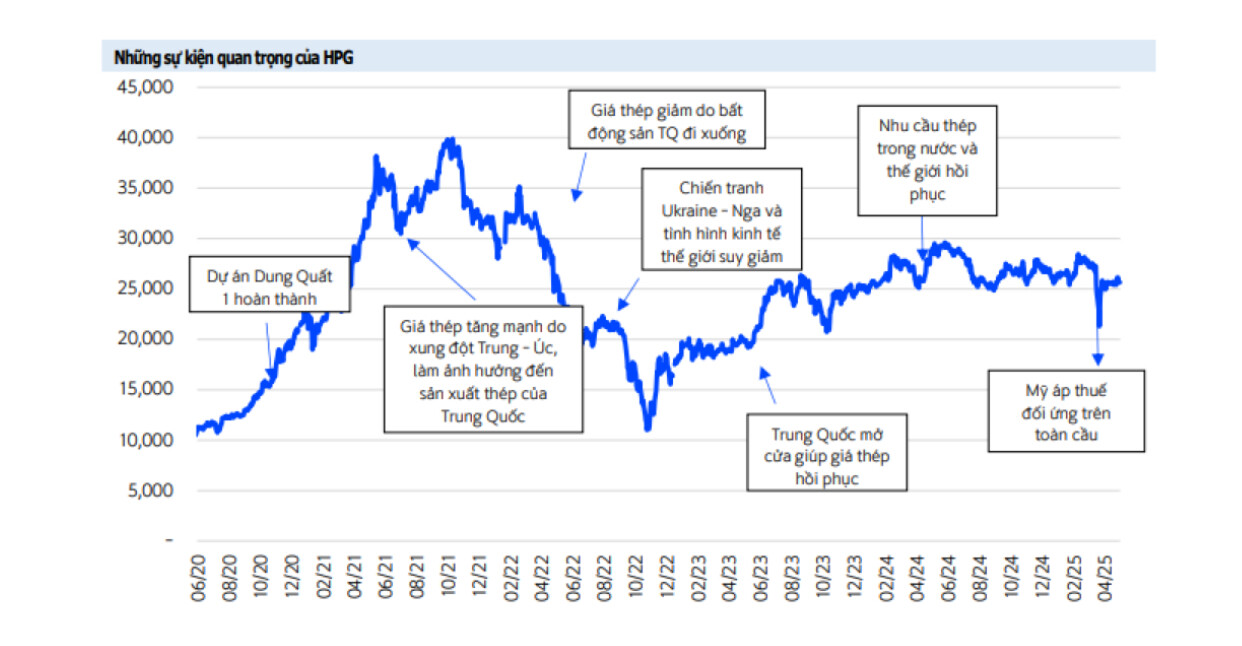

Trong năm 2025, áp lực từ thép giá rẻ nhập khẩu từ Trung Quốc đang có xu hướng giảm nhờ chính sách thuế chống bán phá giá (CBPG) được Việt Nam áp dụng đối với các dòng sản phẩm tôn mạ và HRC nhập khẩu. Điều này tạo một hàng rào bảo vệ cần thiết cho giá thép nội địa, giúp Hòa Phát ổn định thị phần trong nước, đặc biệt trong bối cảnh Trung Quốc vẫn tiếp tục dư thừa công suất.

Bên cạnh đó, nhà máy Dung Quất 2 – giai đoạn 1 đã chính thức đi vào vận hành thương mại từ tháng 3/2025, dự kiến đóng góp khoảng 1,4 triệu tấn thép trong năm nay, trở thành động lực tăng trưởng chính cho sản lượng và doanh thu của HPG.

Theo kế hoạch, sản lượng tiêu thụ thép của HPG trong năm 2025 được kỳ vọng đạt 10,4 triệu tấn, tương ứng tăng 21% so với năm trước. Mức tăng trưởng này đến từ ba động lực chính:

Sự vận hành hiệu quả của Dung Quất 2;

Thị trường bất động sản nội địa bắt đầu có dấu hiệu phục hồi;

Đầu tư công tiếp tục được Chính phủ đẩy mạnh, đặc biệt trong lĩnh vực hạ tầng.

Ngoài ra, giá nguyên vật liệu đầu vào như than cốc, quặng sắt và thép phế được dự báo sẽ ổn định hoặc giảm nhẹ, trong khi giá thép có xu hướng phục hồi. Nhờ vậy, biên lợi nhuận gộp (BLNG) của Hòa Phát có thể cải thiện lên mức 14,5% trong năm 2025, từ mức 14,4% quý 1.

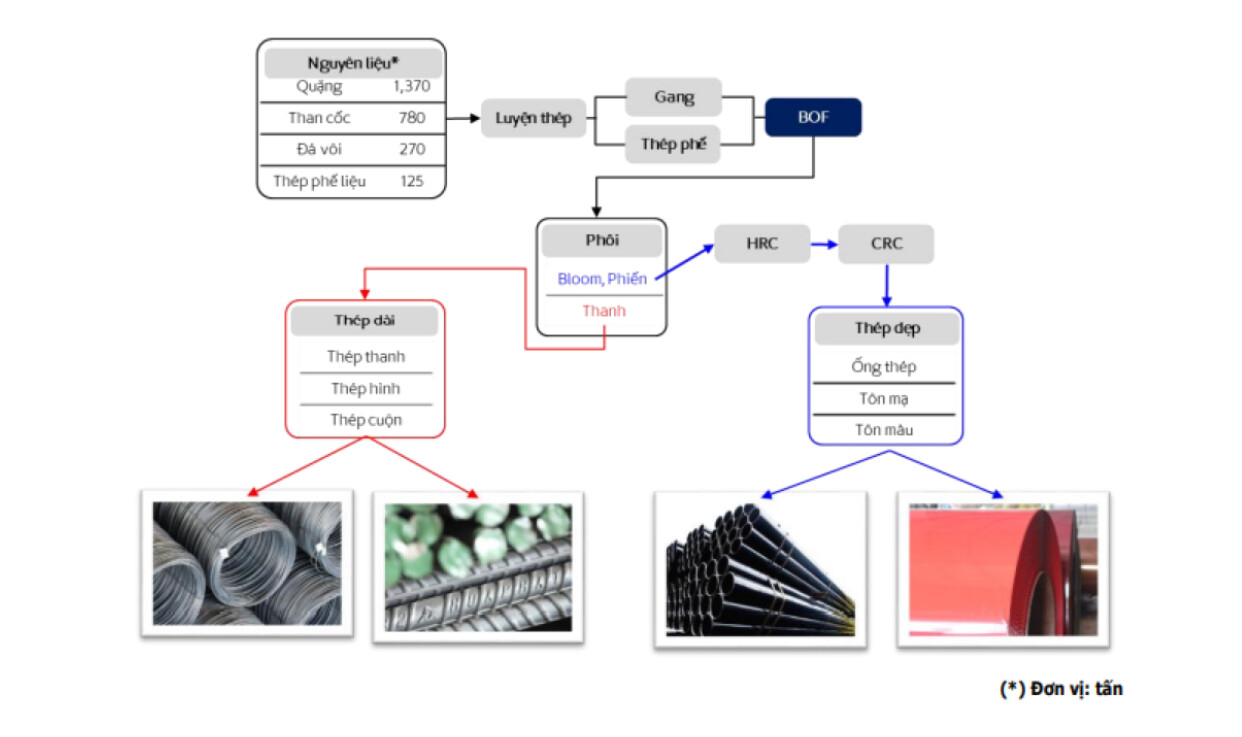

HPG hiện là doanh nghiệp duy nhất tại Việt Nam sở hữu chuỗi sản xuất thép tuần hoàn, khép kín theo công nghệ Châu Âu, từ khâu tinh luyện nguyên liệu đến cán thép. Với công suất thiết kế lên tới 14,5 triệu tấn thép thô/năm sau khi Dung Quất 2 đi vào hoạt động, Hòa Phát sẽ khẳng định vị thế là nhà sản xuất thép lớn nhất Việt Nam và thuộc nhóm đầu khu vực Đông Nam Á.

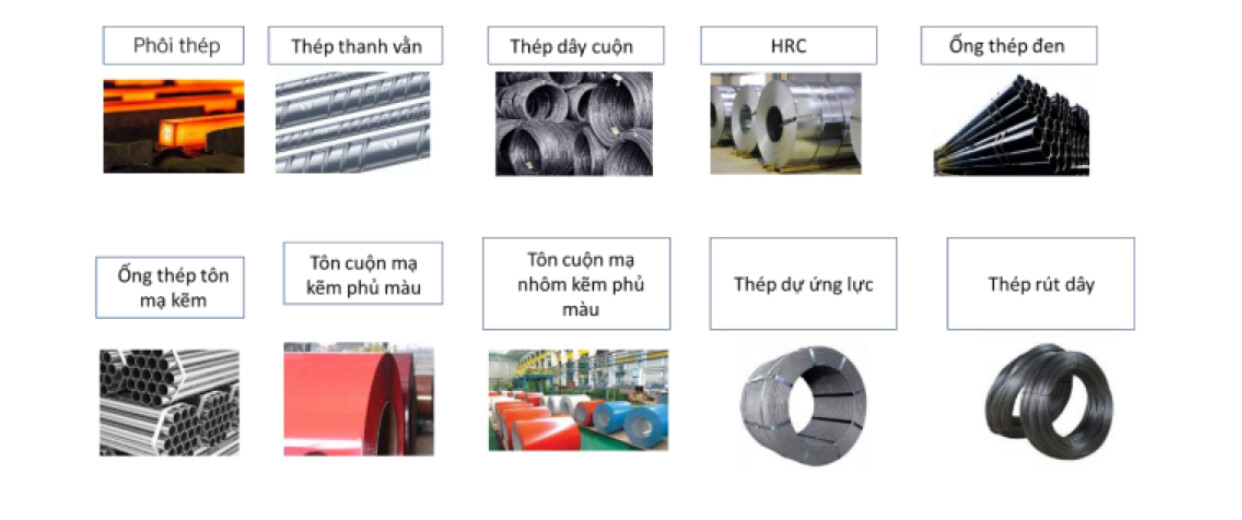

Danh mục sản phẩm thép của HPG cũng đa dạng và có chiều sâu, bao gồm: phôi thép, thép xây dựng, HRC, thép đặc biệt (PC Bar, PC Strand, dây rút đen, mạ kẽm), ống thép, tôn mạ,… Đáng chú ý, HPG là doanh nghiệp duy nhất tại Việt Nam sản xuất được các loại thép đặc biệt phục vụ xuất khẩu sang các thị trường khắt khe như EU, Mỹ, Canada.

Ngoài mảng thép là trụ cột chính, mảng nông nghiệp của Hòa Phát dự kiến tiếp tục tăng trưởng ổn định trong năm 2025. Biên lợi nhuận gộp được giữ ở mức 13–14%, nhờ giá thịt heo được dự báo tăng do ảnh hưởng từ dịch tả lợn châu Phi, trong khi giá ngũ cốc (đặc biệt là ngô và đậu nành) – chi phí đầu vào chính – có xu hướng giảm.

Các rủi ro cần theo dõi

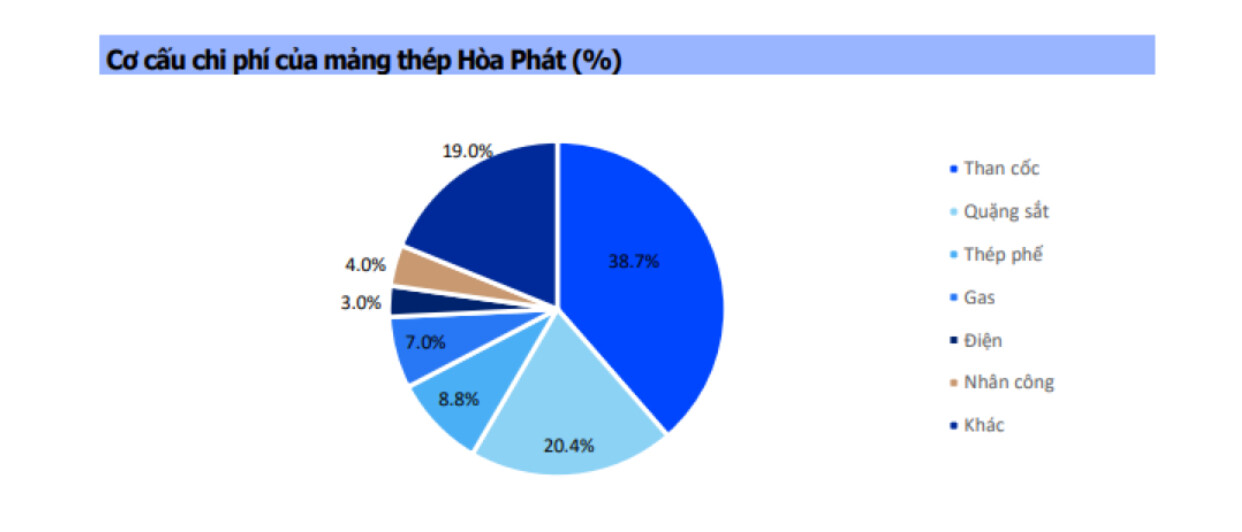

Biến động giá thép và giá than cốc: HPG chịu tác động trực tiếp bởi giá bán thép và giá than cốc – nguyên liệu chiếm gần 40% tổng chi phí sản xuất. Diễn biến bất lợi về giá có thể ảnh hưởng đến biên lợi nhuận.

Thị trường bất động sản trong nước và Trung Quốc: Với hơn 30% sản lượng thép phục vụ lĩnh vực xây dựng dân dụng, bất động sản trong nước nếu không phục hồi như kỳ vọng sẽ ảnh hưởng tiêu cực đến tiêu thụ thép. Đồng thời, giá thép Trung Quốc chịu áp lực từ thị trường bất động sản ảm đạm sẽ kéo theo rủi ro giảm giá trên thị trường toàn cầu.

Rủi ro xuất khẩu: HPG đang đối mặt với các biện pháp bảo hộ thương mại từ Mỹ và EU, như thuế Mục 232 tại Mỹ và hạn ngạch nhập khẩu của EU. Nếu EU tiếp tục điều tra và áp thuế CBPG với HRC từ Việt Nam, Hòa Phát sẽ cần điều chỉnh lại chiến lược xuất khẩu và thị trường đích.

Với nền tảng sản xuất hiện đại, năng lực sản xuất lớn, chiến lược mở rộng công suất đúng thời điểm và hàng rào bảo hộ phù hợp từ phía Nhà nước, Hòa Phát có đủ tiềm lực để duy trì đà tăng trưởng mạnh mẽ trong năm 2025. Mặc dù còn tồn tại một số rủi ro bên ngoài, sự phục hồi của thị trường nội địa và sức bật từ Dung Quất 2 sẽ là yếu tố cốt lõi hỗ trợ lợi nhuận và củng cố vị thế dẫn đầu của Hòa Phát trên thị trường thép trong nước.