Những người chất trần kiểu gì cũng bị tay to nó xả cho vào đầu

chả ai lại mua lúc tin ra

chuẩn luôn múc trần chỉ tạo cơ hooijd dẩy giá cho mấy bác giữ hàng xả vào đầu kaakka

1 Likes

hôm qua mấy bác múc trần ko biết nay còn ổn ko kkk

1 Likes

Muốn mua cũng phải chờ ít nhất 2,3 phiên cho tâm lý bớt hào hứng, HPG tận 6 tỷ 4 cổ phiếu mà ae cứ sợ ko mua được =))))

Tạo cây nến rút chân đẹp keng, rũ bỏ ae yếu tâm lý

Như này thì mai chỉ có cây trần thôi anh em

ác quá nhờ, em tin bác ấy nhá kakaka

1 Likes

chờ trần lâu lắm rồi đó

1 Likes

hôm nọ nó trap em một quả đau quá ad ạ

1 Likes

HPG này trap bao nhiêu nhà đầu tư r bác ạ

Như vậy mới rũ được hàng chứ bác

Các bác biết lý do sao hôm nay giá thép thế giới tăng đột biến không vậy?

Giá thép cuộn cán nóng (HRC) tại Mỹ gần đây đã tăng mạnh do sự kết hợp của nhiều yếu tố kinh tế, chính sách và thị trường cùng lúc đẩy chi phí lên cao.

1. Chính sách thương mại mới và tác động đến giá thép

Một trong những yếu tố chính là sự thay đổi trong chính sách thương mại dưới chính quyền mới. Kể từ khi Tổng thống Trump nhậm chức vào ngày 20 tháng 1 năm 2025, chính sách bảo hộ thương mại đã được đẩy mạnh, bao gồm cả việc áp thuế nhập khẩu thép. Các bài đăng trên X và những cuộc thảo luận thị trường cho thấy Mỹ có thể đã áp dụng hoặc sắp triển khai mức thuế 25% đối với thép nhập khẩu, có thể áp dụng cả với Canada và Mexico. Điều này làm giảm sự cạnh tranh từ nước ngoài, giúp các nhà sản xuất thép trong nước có thêm quyền kiểm soát giá. Các công ty thép Mỹ như Nucor và Cleveland-Cliffs đã nhanh chóng điều chỉnh giá bán—chẳng hạn, Nucor đã nâng giá HRC lên 820 USD/tấn ngắn từ ngày 17 tháng 2—tận dụng nguồn cung bị thắt chặt.

2. Nhu cầu tăng lên từ một số ngành nhất định

Mặc dù nhu cầu thép tổng thể vẫn yếu trong một số lĩnh vực như xây dựng và sản xuất, nhưng các ngành liên quan đến cơ sở hạ tầng và ô tô lại đang có dấu hiệu phục hồi, một phần nhờ kỳ vọng vào chi tiêu của chính phủ. Chính quyền Trump đã phát đi tín hiệu về việc đầu tư mạnh vào cơ sở hạ tầng, điều này có thể thúc đẩy tiêu thụ thép. Các nhà máy đang đặt cược vào nhu cầu trong tương lai, và các nhà mua hàng—dự đoán giá sẽ còn cao hơn—đang đẩy mạnh tích trữ, tạo ra tình trạng khan hiếm tạm thời trên thị trường.

3. Chi phí nguyên liệu đầu vào tăng cao

Giá quặng sắt, nguyên liệu chính để sản xuất thép, đang tăng trên toàn cầu, một phần do các doanh nghiệp Trung Quốc tích trữ hàng trước Tết Nguyên Đán. Vì Trung Quốc đặt ra tiêu chuẩn giá quặng sắt, sự biến động này ảnh hưởng trực tiếp đến chi phí sản xuất thép tại Mỹ. Mặc dù giá phế liệu (được sử dụng nhiều trong các lò hồ quang điện như của Nucor) chưa tăng mạnh, nhưng áp lực giá nguyên liệu nói chung vẫn hỗ trợ cho việc tăng giá thép.

4. Tâm lý thị trường và đầu cơ giá lên

Giá hợp đồng tương lai của HRC đã vượt 900 USD/tấn ngắn, phản ánh sự lạc quan—hoặc đầu cơ—rằng giá sẽ còn tiếp tục tăng. Điều này có thể trở thành một “lời tiên tri tự ứng nghiệm” khi người mua vội vàng gom hàng, trong khi các nhà máy giữ giá cao hơn. Các bài đăng trên X chỉ ra rằng giá HRC khu vực Trung Tây Mỹ đã tăng 12% lên 839 USD/tấn chỉ trong vòng hai tuần—một đợt tăng giá nhanh bất thường.

5. Nguồn cung thắt chặt hơn

Thời gian giao hàng thép đã kéo dài, cho thấy các nhà máy đang hoạt động gần công suất tối đa hoặc đang chủ động kiểm soát tốc độ sản xuất để giữ vững giá bán. Lượng hàng tồn kho tại các nhà phân phối, vốn đã cạn kiệt sau nhiều tháng giảm dự trữ, không còn đóng vai trò như một “bộ đệm” cho thị trường, buộc người mua phải tìm đến các nhà máy và chấp nhận mức giá cao hơn.

6. Yếu tố cơ hội từ phía nhà sản xuất thép

Các nhà sản xuất thép đang tận dụng cơ hội để tối đa hóa lợi nhuận sau nhiều năm biến động. Với thuế quan làm giảm áp lực từ thép nhập khẩu, nhu cầu có dấu hiệu cải thiện, và chi phí đầu vào đang tăng, họ đang đẩy giá lên cao hơn để kiểm tra mức độ chấp nhận của thị trường.

Kết luận

Đợt tăng giá mạnh này chủ yếu do các hạn chế về nguồn cung do chính sách thương mại, tín hiệu phục hồi nhu cầu, chi phí nguyên liệu cao hơn và tâm lý thị trường tích cực. Tuy nhiên, vẫn cần theo dõi xem nhu cầu có thực sự duy trì hay không—sự suy yếu trong các lĩnh vực như xây dựng có thể kìm hãm đà tăng giá và dẫn đến sự điều chỉnh trong tương lai.

HPG ngay đầu phiên đã có vol vào r

HPG điểm này còn vào được ko bác

1 Likes

Bung nóc thôi anh em

1 Likes

Team em vào hàng ngày 25 r bác ạ, bác muốn vào chắc phải chờ nhịp sau

1 Likes

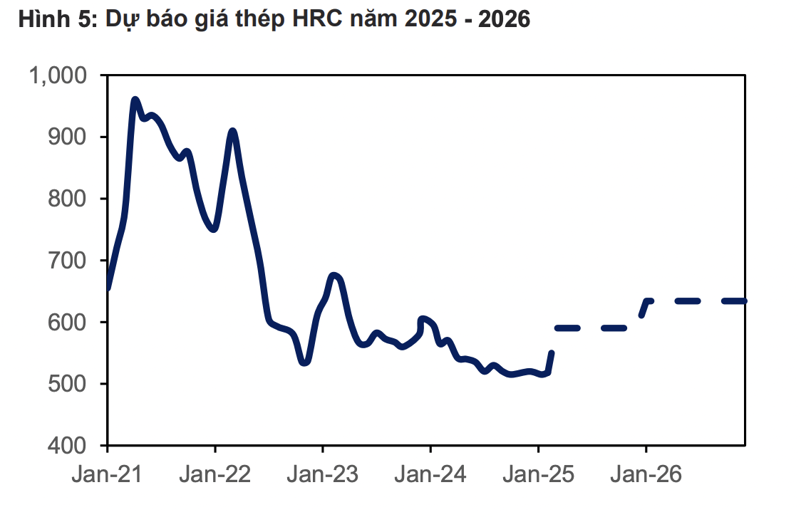

Giá bán thép HRC sẽ tăng mạnh trong năm 2025, doanh nghiệp nào lợi nhất?

Với 2 yếu tố then chốt đến từ áp lực giảm giá của thép Trung Quốc hạ nhiệt cũng như nhu cầu tăng trưởng mạnh mẽ, giá thép HRC nội địa sẽ phục hồi kể từ Q2/2025 và đạt mức 590/634 USD/tấn tăng 8%/9% so với cùng kỳ.

Như VnEconmy đưa tin, vào ngày 21/02, Bộ Công Thương đã ra quyết định áp thuế Chống bán phá giá tạm thời đối với thép HRC từ Trung Quốc với mức thuế khoảng 19% - 28%.

Trong báo cáo cập nhật triển vọng ngành thép, Chứng khoán MBS đánh giá thuế chống bán phá giá có yếu tố quyết định trong việc giành lại thị phần của các doanh nghiệp trong nước trong bối cảnh thị trường nội địa đang bị cạnh tranh gay gắt. Trong năm 2024, HRC nhập khẩu chiếm khoảng 67% sản lượng tiêu thụ trong nước trong đó 75% đến từ Trung Quốc.

Nhu cầu thép tại Trung Quốc đang ở mức yếu nhất trong 5 năm gần đây dẫn tới các doanh nghiệp nước này tăng cường xuất khẩu nhằm duy trì sản lượng. Do đó, sản lượng nhập khẩu thép HRC tăng 35% so với cùng kỳ đạt mức 10,1 triệu tấn, trong khi đó sản lượng đến từ các doanh nghiệp nội địa khoảng 4,8 triệu tấn giảm 3% so với cùng kỳ.

Thép nhập khẩu tăng mạnh vào Việt Nam trong bối cảnh mức độ chênh lệch giá giữa Việt Nam và Trung Quốc đang ở mức cao. Mức chênh lệch trong năm 2024 đã tăng lên mức 110 USD/tấn tăng 30% so với cùng kỳ, do đó các doanh nghiệp sản xuất tôn mạ Việt Nam ưu tiên sử dụng thép Trung Quốc thay vì HRC nội địa. Do nguồn cung tăng mạnh, giá HRC trong năm giảm khoảng 11% về mức 530 USD/tấn.

Tuy nhiên, kỳ vọng giá bán HRC nội địa dự kiến có thể phục hồi từ Q2/2025 lên mức trung bình 590/634 USD/tấn tăng 8%/9% so với cùng kỳ. Với mức thuế đối với đa số các doanh nghiệp Trung Quốc ở mức 28%, dự báo mức chênh lệch giữa thép Việt Nam và Trung Quốc có thể giảm xuống mức 45 – 50 USD/tấn (chưa bao gồm các chi phí như vận tải, lưu kho).

Với mức chênh lệch mới, các doanh nghiệp tôn mạ có thể sử dụng HRC nội địa thay vì nhập khẩu do lợi thế chi phí vận chuyển cũng như thời gian giao hàng. Nhờ đó, thị phần của HRC nội địa có thể tăng lên mức 60% trong giai đoạn 2025 – 2026 so với khoảng 32% của năm 2024.

Bên cạnh đó, nhu cầu tiêu thụ HRC được dự báo tăng trưởng 10% trong giai đoạn 2025 - 2026 lên mức 16,3/17,9 triệu tấn với động lực tăng trưởng đến từ tiêu thụ ngành tôn mạ cũng như các ngành sản xuất khác như sản xuất ô tô, bên cạnh đó, kể từ sau năm 2026 nhu cầu dự kiến tăng trưởng mạnh mẽ nhờ các dự án giao thông như đường sắt cao tốc Bắc – Nam.

Với 2 yếu tố then chốt đến từ áp lực giảm giá của thép Trung Quốc hạ nhiệt cũng như nhu cầu tăng trưởng mạnh mẽ, giá thép HRC nội địa sẽ phục hồi kể từ Q2/2025 và đạt mức 590/634 USD/tấn tăng 8%/9% so với cùng kỳ.

Theo MBS, HPG dự báo được hưởng lợi lớn nhất ngành với thành phẩm HRC chiếm khoảng 33% tổng sản lượng tiêu thụ trong năm 2024. Bên cạnh đó, thuế chống bán phá giá có thể thúc đẩy tiềm năng tăng trưởng dài hạn của doanh nghiệp khi nhà máy Dung Quất 2 sẽ bắt đầu có sản lượng kể từ cuối Q1/25. Dự báo giá bán và sản lượng HRC trong năm 2025 của doanh nghiệp tăng 8% và 47% so với cùng kỳ nhờ đóng góp đến từ Dung Quất 2 với khoảng 1,4 triệu tấn.

Hơn nữa, thời điểm áp thuế chống bán phá giá trùng với thời điểm hoàn thành nhà máy Dung Quất 2 có thể tác động tích cực tới sản lượng trong dài hạn nhờ giảm bớt áp lực cạnh tranh từ thép Dung Quất. Nhờ đó, dự báo nhà máy sẽ hoạt động 100% công suất vào năm 2028 và đóng góp khoảng 5,6 triệu tấn góp phần giúp sản lượng HRC đạt 8,6 triệu tấn tăng 187% so với năm 2024.

Đối với các doanh nghiệp tôn mạ như HSG hay NKG, doanh nghiệp có thể hưởng lợi trong ngắn hạn do tích trữ hàng tồn kho giá rẻ từ trước khoảng 1-2 quý và có thể điều chỉnh tăng giá bán trong bối cảnh giá HRC hồi phục. Tuy nhiên, trong dài hạn các doanh nghiệp tôn mạ có mức độ hưởng lợi thấp khi biên gộp dự kiến có thể cải thiện nhẹ so với cùng kỳ nhờ có khả năng tăng giá bán.

cre: thu minh vneconomy

1 Likes

ad lên bài phân tích về HSG không ad

1 Likes

có rumor sắp áp thuế cbpg tôn mạ