TỔNG QUAN DOANH NGHIỆP

Công ty Cổ phần Tập Đoàn Hòa Phát (HPG) là một trong những Tập đoàn sản xuất công nghiệp đa ngành tại Việt Nam, đặc biệt với thị phần thép top đầu Việt Nam. Hiện tại Tập đoàn Hòa Phát hoạt động chủ yếu trong các lĩnh vực gang thép, sản phẩm thép, điện máy gia dụng, nông nghiệp và bất động sản. Trong đó, lĩnh vực Thép đóng vai trò chủ đạo và là mảng kinh doanh cốt lõi của tập đoàn với việc đóng góp hơn 90% doanh thu và lợi nhuận. HPG hiện là doanh nghiệp sản xuất thép xây dựng và ống thép lớn nhất Việt Nam, và là doanh nghiệp Việt Nam duy nhất sản xuất được Thép cuộn cán nóng HRC.

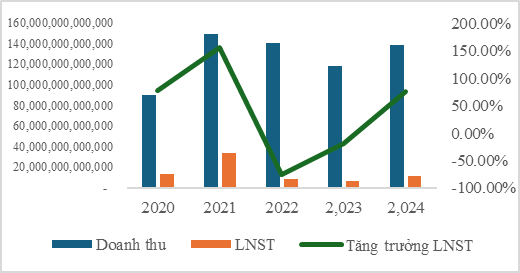

KẾT QUẢ KINH DOANH

Năm 2024, Tập đoàn Hòa Phát đạt 100% kế hoạch doanh thu, tăng 17% YoY, trong đó lĩnh vực thép đóng góp chủ đạo với 93% doanh thu và 86% lợi nhuận. Sản lượng tiêu thụ thép đạt 8,11 triệu tấn, tăng 21%, với thị phần thép dài đạt 38% và ống thép giữ vị trí số 1 với 27,7%. Ngoài ra, lợi nhuận toàn Tập đoàn tăng 77% YoY, đạt 120% kế hoạch năm. Lĩnh vực nông nghiệp chiếm 5% doanh thu và 8% lợi nhuận, tăng mạnh nhờ tối ưu hoạt động. Hòa Phát hiện đứng đầu thị phần trứng gà sạch miền Bắc, thuộc top đầu doanh nghiệp TACN và chăn nuôi heo tại Việt Nam.

ĐIỂM NHẤN ĐẦU TƯ

1.Động lực từ đại dự án Dung Quất 2 đi vào hoạt động:

Kế hoạch vận hành Dung Quất 2 của HPG:

Dự án Khu liên hợp gang thép Hòa Phát Dung Quất 2 – với tổng vốn đầu tư gần 85.000 tỷ đồng – được xem là bước ngoặt chiến lược giúp HPG nâng tầm năng lực sản xuất và mở rộng thị phần. Khi đi vào hoạt động giai đoạn đầu từ năm 2025, Theo kế hoạch của các Ban lãnh đạo, năng lực sản xuất HRC của HPG dự kiến đạt 4,4/6,6 triệu tấn trong năm 2025/2026, thuộc nhóm dẫn đầu khu vực ASEAN. Việc chủ động nguồn HRC không chỉ giúp HPG giảm chi phí nguyên liệu, mà còn gia tăng khả năng xuất khẩu sang các thị trường lớn mở rộng thị phần cạnh tranh.

2.Áp Thuế chống bán phá giá với HRC nhập khẩu từ Trung Quốc:

Bộ Công Thương đã áp thuế chống bán phá giá 19,4% – 27,8% đối với HRC nhập từ Trung Quốc. Dự báo, nhập khẩu HRC năm 2025 sẽ giảm mạnh 41% còn 7,5 triệu tấn, trong khi tiêu thụ nội địa tăng 27% lên 5,6 triệu tấn, từ đó đóng góp tích cực vào biên lợi nhuận của HPG dự kiến đạt 15% trong năm 2025. Với kế hoạch sản xuất 4,4 triệu tấn HRC trong 2025, Hòa Phát được kỳ vọng sẽ tận dụng tốt nhu cầu nội địa. Một điểm tích cực là trong tháng 1/2025, lượng thép cuộn cán nóng (HRC) từ Trung Quốc xuất khẩu vào Việt Nam đã giảm mạnh, chỉ còn khoảng 537 nghìn tấn – thấp hơn đáng kể so với mức trung bình 800 nghìn đến 1 triệu tấn mỗi tháng trước đó. Diễn biến này tạo điều kiện thuận lợi cho tiêu thụ HRC nội địa cải thiện, đặc biệt trong bối cảnh xuất khẩu gặp nhiều thách thức

3.Động lực thép nội địa tiêu thụ tích cực nhờ vốn giải ngân ĐTC và BDS dân dụng phục hồi.

Trong bối cảnh nền kinh tế cần trụ đỡ tăng trưởng, đầu tư công (ĐTC) đang đóng vai trò “bệ đỡ” quan trọng cho ngành thép. Theo Bộ Kế hoạch & Đầu tư, tính đến quý I/2025, tỷ lệ giải ngân vốn đầu tư công đạt khoảng 18-20% kế hoạch năm, tăng mạnh so với cùng kỳ. Các dự án hạ tầng trọng điểm như cao tốc Bắc – Nam giai đoạn 2, sân bay Long Thành, các tuyến metro tại TP.HCM và Hà Nội đều đang được đẩy nhanh tiến độ. Đồng thời, thị trường bất động sản dân dụng bắt đầu có tín hiệu phục hồi nhờ các chính sách vĩ mô như giảm lãi suất điều hành, gia hạn nợ vay và gói tín dụng nhà ở xã hội 120.000 tỷ đồng đang được triển khai. Các dự án nhà ở thương mại giá hợp lý và nhà ở xã hội bắt đầu khởi động lại tại nhiều tỉnh thành, tạo ra nhu cầu ổn định cho sản phẩm thép xây dựng dân dụng. Sự cộng hưởng của hai yếu tố này tạo nền tảng cầu bền vững, hỗ trợ các doanh nghiệp thép nội địa phục hồi sản lượng và cải thiện hiệu quả kinh doanh.

4.Kỳ vọng tăng trưởng xuất khẩu với mức áp thuế CBPG tạm thời là 0%

Việc Liên minh châu Âu (EU) áp dụng mức thuế chống bán phá giá (CBPG) tạm thời 0% đối với thép cuộn cán nóng (HRC) của Hòa Phát mang lại kỳ vọng tăng trưởng xuất khẩu rõ rệt cho doanh nghiệp này. Trong bối cảnh nhiều quốc gia xuất khẩu thép vào EU đang chịu mức thuế từ 5% đến hơn 20%, mức thuế 0% giúp Hòa Phát duy trì lợi thế cạnh tranh vượt trội về giá và gia tăng hiện diện tại một thị trường tiêu chuẩn cao, ổn định về nhu cầu. Điều này không chỉ mở rộng dư địa xuất khẩu mà còn giúp doanh nghiệp tối ưu công suất. Nếu mức thuế này được duy trì, đây sẽ là bàn đạp chiến lược để Hòa Phát tăng thị phần ở châu Âu, đồng thời nâng cao uy tín thương hiệu thép Việt trên thị trường quốc tế.

Khuyến nghị

HPG tiếp tục là cổ phiếu tiềm năng nhờ nền tảng tài chính vững, lợi thế sản xuất quy mô lớn và chiến lược mở rộng thông qua dự án Dung Quất 2. Triển vọng tăng trưởng còn được củng cố bởi sự phục hồi ngành xây dựng, nhu cầu thép tăng từ đầu tư hạ tầng và chính sách thuế chống bán phá giá. Mức giá hiện tại hiện khá rẻ và vẫn còn hấp dẫn cho nhà đầu tư ngắn hạn cũng như dài hạn.