HPG – Cổ phiếu của sự giàu có bền vững – Tầm nhìn 2025

Là một doanh nghiệp đặc biệt trên 3 sàn, CTCP Tập đoàn Hòa Phát #HPG có những điều sau mà những cổ phiếu khác không có đầy đủ. Dưới đây tôi phân tích tóm tắt theo phương pháp #TIMNGUA và Định giá cổ phiếu như sau:

I) PHÂN TÍCH TIMNGUA:

-

Đầu ngành thép trong hàng chục năm qua và sẽ tiếp tục giữ vị trí này trong ít nhất chục năm nữa.

-

Có nhiều tổ chức bảo trợ đang sở hữu số lượng lớn cổ phiếu. Dĩ nhiên những tổ chức này không phải là dạng tay mơ thiếu hiểu biết mà đứng sau đó là những bộ não xuất sắc trong đầu tư.

-

Ban lãnh đạo thì có bác Long mà uy tín số 2 thì không ai số 1. Ban lãnh đạo tập trung sản xuất kinh doanh, nâng tầm doanh nghiệp, tạo ra giá trị cho cổ đông, không phô trương, không hô hào về giá cổ phiếu, không quảng cáo hình ảnh cá nhân, không thường xuyên phát biểu trên báo. Lãnh đạo nắm thế thượng phong chứng tỏ sức và quyền để dẫn bước cho doanh nghiệp triển khai nhiều hơn nữa tầm nhìn của lãnh đạo và không bị quá nhiều sự chi phối hay phụ thuộc nào từ phía cổ đông hoặc sự thâu tóm riêng lẻ khác. Mặc khác, cổ phần cũng chia đều cho nhân sự cấp cao, giám đốc có cống hiến cho công ty, đảm bảo quyền lợi đồng thuận đồng lòng cả nội tại và bên ngoài doanh nghiệp để doanh nghiệp đi đúng hướng là đẩy mạnh phát triển kinh doanh hơn nữa.

-

Sau sự thành công rực rỡ của dự án Dung Quốc 1 thì Dung Quốc 2 đang triển khai dự kiến hoàn thành và vận hành trong năm 2024 sẽ giúp HPG đột phá về lợi nhuận tương tự như những gì Dung Quốc 1 đã mang lại. Chưa kể, trong dài hạn dự kiến còn có dự án Dung Quốc 3 nữa.

-

Việt Nam là đất nước đang phát triển và chính sách đầu tư công cho đến 2025 thì nhu cầu về thép sẽ vô cùng lớn để phục hồi kinh tế và xây dựng đất nước này ngày càng khang trang hơn.

-

Chu trình sản xuất khép kín từ khâu nguyên liệu đầu vào cho đến đầu ra giúp cho HPG có lợi thế cạnh tranh vô cùng lớn so với các đối thủ khác. Điều này giúp cho biên lợi nhuận của HPG luôn vượt trội so với những cổ phiếu thép khác.

-

Rủi ro đáng ngại nhất là mặt bằng lãi suất vay đang tăng lên làm ảnh hưởng đến lợi nhuận trong ngắn hạn. Tuy nhiên xét về dài hạn thì yếu tố lãi suất vay cao sẽ chỉ là một nốt trầm trong bản nhạc xanh.

II) ĐỊNH GIÁ CỔ PHIẾU và XÁC ĐỊNH ĐIỂM MUA HẤP DẪN

Cuối cùng nhưng quan trọng không kém là về mặt định giá. Có hàng ngàn nhà đầu tư đã bị mất tiền khi không hiểu về định giá cổ phiếu. Bởi nếu bạn mua doanh nghiệp tốt nhưng với giá quá cao thì những kết quả kinh doanh tốt sau đó cũng trở nên vô nghĩa.

Chúng ta cần biết mức giá nào là nên mua để đầu tư. Tôi sẽ sử dụng phương pháp #FEEV để định giá HPG như 2 bảng bên dưới đây. Bảng 1 là dự phóng giá ở tương lai năm 2025, bảng 2 để xác định mức giá cần mua ở hiện tại. Định giá cũng sẽ thường xuyên được cập nhập sau mỗi quý, riêng case HPG tôi sẽ public trên fa.ce.bo.ok cá nhân, bạn quan tâm HPG thì có thể fo.llo.w tôi trên đó.

Bảng 1 - Định giá tương lai

Ở bảng 1 như trên đây, định giá cổ phiếu HPG tầm nhìn 2025 ở mức rất thận trọng là 52.400đ/cổ phiếu tương ứng với SLCP đang lưu hành là 4,472,922,706. Hoặc để đơn giản hơn bạn cần nhớ định giá vốn hóa HPG đến 2025 là 234,381 tỷ đồng (làm tròn, 234,000 tỷ đồng) vì trong khoản thời gian đó giá cổ phiếu có thể bị điều chỉnh do số lượng cổ phiếu lưu hành tăng lên. Lưu ý, các vùng giá đề cập tương ứng với số lượng CP đang lưu hành 4,472,922,706 cổ phiếu tại thời điểm viết bài này. Nếu công ty trả cổ tức bằng tiền mặt hoặc cổ phiếu thì bạn phải điều chỉnh giảm tương ứng với tỷ lệ trả cổ tức.

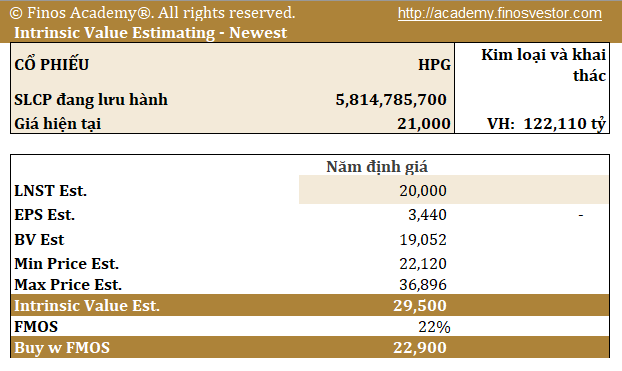

Bảng 2 - Định giá hiện tại tìm điểm mua hấp dẫn

Ở bảng 2, định giá cổ phiếu HPG thời điểm hiện tại để tìm ra vùng giá nào mua là hấp dẫn. Bạn sẽ thấy Vùng giá mua hấp dẫn Buy w FMOS là khi giá < 22.900đ (tương ứng vốn hóa < 133.000 tỷ). Lưu ý, các vùng giá đề cập tương ứng với số lượng CP đang lưu hành 5,814,785,700 cổ phiếu. Nếu công ty trả cổ tức bằng tiền mặt hoặc cổ phiếu thì bạn phải điều chỉnh giảm tương ứng với tỷ lệ trả cổ tức.

Như vậy chúng ta mua doanh nghiệp HPG ở vốn hóa < 133.000 tỷ và kỳ vọng bán ra ở vốn hóa 300.000 tỷ (Tỷ suất lợi nhuận 125%). Ở đây, tôi đang định giá với giả định các con số đầu vào là rất khiêm tốn, vì vậy, trong trường hợp thị trường thuận lợi hơn, môi trường vĩ mô/ngành thuận lợi hơn thì tỷ suất sinh lời sẽ còn cao hơn. Và yên tâm, chúng ta sẽ còn theo dõi HPG theo từng quý trên lộ trình đến năm 2025 để bám sát thực tế của doanh nghiệp.

Chúc bạn tham khảo vui vẻ và có quyết định đầu tư thành công cho riêng mình!