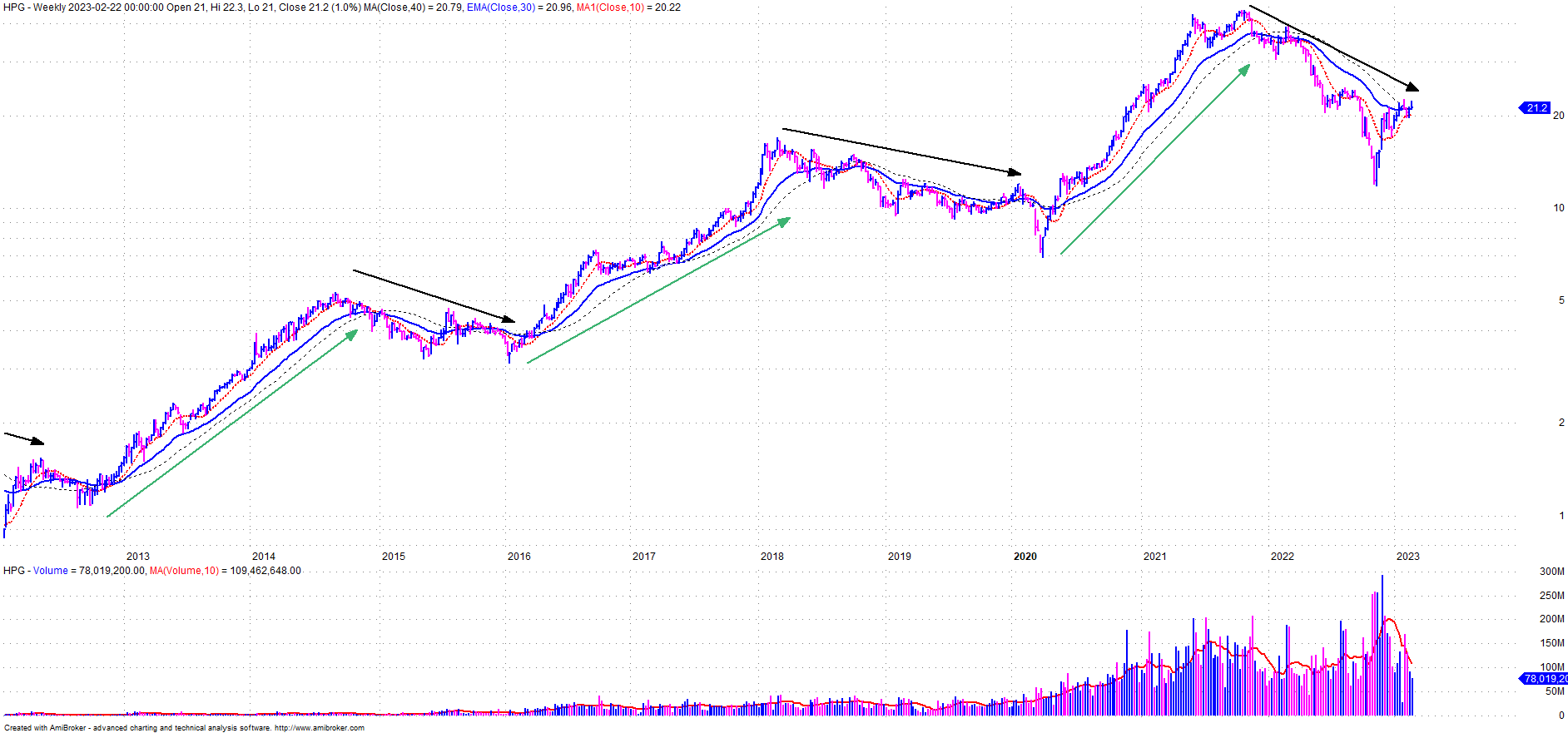

Có một sự thật rằng, từ những năm 2007 cho tới tận bây giờ, cứ 3 năm, chúng ta lại thấy có một cơn đại sóng cho cổ phiếu Ngành Thép.

Sở dĩ là như vậy là bởi vì Việt Nam ta vẫn là một Quốc gia Đang phát triển, với quá trình Công nghiệp hóa - Hiện đại quá vẫn đang diễn ra mạnh mẽ ở mọi vùng miền, mọi t.ỉ.nh thành trên cả nước.

Điều này đã và đang khiến cho bộ mặt Quốc gia thay da, đổi thịt từng ngày, và hơn cả, là quá trình vẫn còn đang tiếp diễn vô cùng mạnh mẽ với sự đồng lòng của Dân tộc.

Điều đó là ý tưởng đầu tư vững chắc cho những cổ đông đã và đang đầu tư cổ phiếu ngành Thép. Bởi vì họ biết chắc chắn một điều rằng: Cho dù Thị trường Chứng khoán có t.í.nh chu kỳ, có những cơn sóng tăng giúp NĐT kiếm được lợi nhuận gấp hàng trăm lần, cũng có những cơn sóng giảm cuốn trôi thành quả và công sức của NĐT ra biển lớn.

Nhưng một khi họ đã và đang đặt niềm t.i.n ở cổ phiếu ngành Thép. Thì cho dù những cơn sóng giảm mạnh như 2008 - 2009, 2014 - 2015, 2018 hay kể cả 2022,… thì chắc chắn cổ phiếu Thép sẽ là một trong những cổ phiếu chiến lược có thể giúp NĐT lấy lại những gì họ đã mất.

Do đó, ngày hôm nay, chúng tôi xin gửi đến Quý NĐT ý tưởng đầu tư về Ngành Thép:

KHUYẾN NGHỊ MUA HPG - CTCP Tập đoàn Hòa Phát

Mục tiêu: 26,000 đồng/cp (Upsize: +18%)

Sản lượng bán năm 2022 tăng trưởng mạnh dù những khó khăn trên thị trường bất động sản trong nước

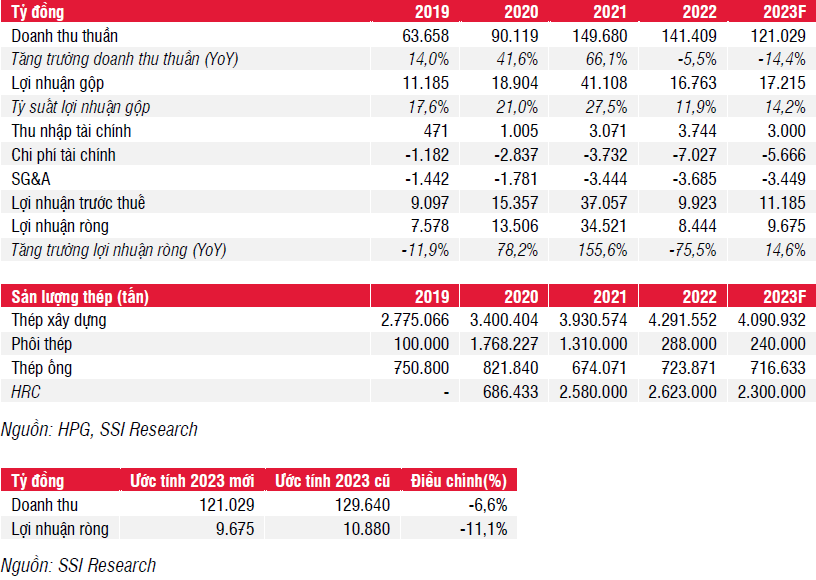

HPG công bố KQKD quý 4/2022 chính thức phù hợp với KQKD sơ bộ được công bố vào ngày 19/01, bao gồm doanh thu đạt 25,8 nghìn tỷ đồng (-42% YoY & 24% QoQ) và lỗ ròng 2,1 nghìn tỷ đồng, so với LNST ở mức 7,4 nghìn tỷ đồng trong quý 4/2021 và lỗ ròng 1,8 nghìn tỷ đồng trong quý 3/2022. Mặc dù sản lượng thép tiêu thụ tăng trưởng tích cực trong suốt năm 2022 với chi tiết sản lượng bán năm 2022 của từng sản phẩm: 4,2 triệu tấn thép xây dựng (+10% yoy), 2,6 triệu tấn thép cuộn cán nóng/HRC (+1% yoy), 750.000 tấn ống thép (+11% yoy) và 328.000 tấn tôn mạ (-23% yoy) nhưng chi phí tồn kho cao trong nửa cuối năm 2022 ảnh hưởng trực tiếp đến lợi nhuận của HPG với LNST sau lợi ích CĐTS đạt 8,5 nghìn tỷ đồng (-75% YoY).

Lũy kế cả năm 2022, doanh thu và lợi nhuận ròng lần lượt đạt 142 nghìn tỷ đồng (-5% so với cùng kỳ) và 8,4 nghìn tỷ đồng (-76% so với cùng kỳ), lần lượt hoàn thành 88% và 34% kế hoạch cả năm.

Cơ hội nào cho HPG quay lại đường đua???

Dưới áp lực chung của toàn ngành, việc Hòa Phát cùng gánh chịu khó khăn trong ngắn hạn thể hiện qua KQKD kém khả quan trong nửa cuối năm là không thể tránh khỏi. Dù vậy, với tầm nhìn trung và dài hạn, Tôi vẫn duy trì khuyến nghị MUA với mã cổ phiếu HPG với các luận điểm sau đây:

(1) Vị thế dẫn đầu ngành thép

Nhìn chung, cả ngành thép đang bước vào giai đoạn khó khăn khi giá thép đi xuống và nhu cầu tiêu thụ giảm. Các doanh nghiệp ngành thép hầu hết đều phải ghi nhận lỗ trong quý vừa rồi do giá bán thép giảm và tồn kho vật liệu giá cao. Hoà Phát có lợi thế cạnh tranh từ chi phí nhờ luôn tối ưu hoá chuỗi giá trị sản xuất của mình giúp cho biên lợi nhuận gộp của HPG cao nhất trong các doanh nghiệp sản xuất thép.

Thời điểm khó khăn như hiện tại khi hầu hết các nhà sản xuất thép đều phải chịu lỗ và giảm sản lượng, đây cũng là điểm sáng nếu HPG tận dụng được lợi thế cạnh tranh để chiếm lĩnh thị phần thông qua xác định chiến lược kinh doanh phù hợp và trọng yếu, Hòa Phát không tập trung trong mảng sản xuất và tiêu thụ tôn mạ, thay vào đó là đẩy mạnh đầu tư sản xuất và tiêu thụ về HRC. Đây cũng là sản phẩm chiếm tỷ trọng lớn và đang được đầu tư nhằm nâng cao năng lực sản xuất trong giai đoạn tới giúp cho tỷ trọng tiêu thụ thép cán nóng của Hòa Phát giao động từ 28%-40% thị phần cả nước - vị thế cạnh tranh bỏ xa các đối thủ trong ngành.

Trong đó toàn bộ là tiêu thụ nội địa và chưa có dấu hiệu xuất khẩu do nhu cầu về HRC của thị trường nội địa dù có sụt giảm khi ngành BĐS gặp khó khăn nhưng vẫn đang duy trì ở mức cao và tổng cung nội địa đang thâm hụt so với cầu nội địa. Cụ thể, Tiêu thụ HRC trong quý 3/2022 đạt hơn 611 nghìn tấn (+1% svck) và tổng 9T/2022 đạt hơn 1,7 triệu tấn (-10% svck). Dự kiến sau khi Dung Quất 2 được hoàn thành vào năm 2024 sẽ nâng tổng công suất cho HPG lên thêm 5.6 triệu tấn/ năm trong đó HRC dự kiến 4.6 triệu tấn góp phần cung cấp cho sự thiếu hụt từ thị trường HRC nội địa giúp cho HPG giữ vững được thị phần và bù đắp được nhu cầu cần bù đắp của Thị trường.

(2) Giá bán thép biến động ít hơn và trong tầm kiểm soát

Giá thép xây dựng Hoà Phát sau nhiều lần điều chỉnh đang được giao dịch ở mức 14.5 triệu đồng/tấn. Và kể từ tháng 5 đến tháng 9, giá thép trong nước đã giảm 15-16 lần, tổng mức giảm khoảng 3.7-3.9 triệu đồng/tấn tuỳ thương hiệu và chủng loại sản phẩm và đồng thời giá bán các sản phẩm thép khác như HRC cũng chịu áp lực điều chỉnh liên tiếp.

Và việc giá thép đầu ra đi xuống đã phản ánh nhiều vào doanh thu 3Q2022 của HPG, tuy nhiên giá thép vẫn có khả năng giảm thêm trong bối cảnh nhu cầu ảm đạm khi thị trường bất động sản và giải ngân đầu tư công trì trệ nhưng với mức giảm được đánh giá không quá lớn bởi các nhà sản xuất thép đã chủ động cắt giảm sản xuất và hàng tồn kho từ cuối Quý 3. Theo đó, cung thép giảm đi trong thời gian tới giảm đi để ứng phó với nhu cầu yếu tuy nhiên, tồn kho tại các doanh nghiệp vẫn còn nhiều khiến cho giá thép xây dựng kỳ vọng giao dịch duy trì quanh mức 14 triệu VND/tấn.

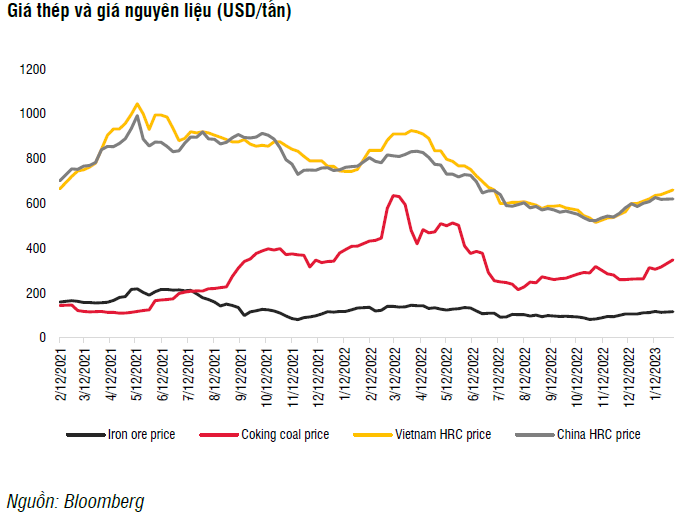

(3) Giá nguyên vật liệu đầu vào đã ổn định hơn so với đầu năm

Giá quặng sắt được đánh giá sẽ giao dịch quanh mức 90-100 USD/tấn giai đoạn cuối năm 2022 trong bối cảnh nhu cầu yếu và phục hồi sản lượng chậm ở các nhà máy tại Trung Quốc cùng với t.i.nh trạng đóng cửa các nhà máy sản xuất thép tại Châu Âu do khủng hoảng năng lượng. Điều này có thể dẫn tới dư thừa nguồn cung quặng sắt trong thời gian tới.

Đồng thời Giá than cốc hiện nay đang được giao dịch ở mức 289 USD/tấn và đã điều chỉnh giảm gần 2 tháng, có lúc hạ xuống mức thấp nhất năm khoảng 200 USD/tấn vào đầu tuần tháng 8. Tuy nhiên, sau đó giá phục hồi trở lại. Nguyên nhân lý giải cho việc này một phần đến từ t.i.nh trạng thiếu khí đốt tại Châu Âu khiến nhập khẩu than gia tăng, qua đó kéo giá than thế giới đi lên. Việc giá nguyên vật liệu ít biến động giúp các doanh nghiệp sản xuất thép như Hoà Phát kiểm soát tốt hơn rủi ro từ đầu vào.

(4) Kỳ vọng nền kinh tế 2023 giảm áp lực và dần phục hồi trong 2024 tạo bước đệm phục hồi và tăng trưởng mạnh mẽ

HPG chủ động giảm hàng tồn kho và sản lượng sản xuất để “vượt bão” với phần lớn NVL giá vốn cao đều đã được phản ánh trong kết quả kinh doanh 3Q2022, HPG sẽ ghi nhận nguyên vật liệu giá thấp hơn vào những tháng tiếp theo. Đồng thời Tập đoàn cũng cho thấy sự chủ động trong quản lý hàng tồn kho với mức giảm mạnh từ 58,317 tỷ VND xuống 44,779 tỷ VND cuối Quý 3. Trong đó, nguyên vật liệu chỉ chiếm tỷ trọng 49% (thấp hơn so với các quý trước). Số ngày hàng tồn kho tương ứng được rút ngắn từ 172 ngày xuống 126 ngày. Điều này có ý nghĩa trong bối cảnh nguyên vật liệu giảm, giúp HPG hạ được chi phí khi trung bình giá xuống, bớt đi rủi ro trích lập dự phòng.

Dựa trên sản lượng sản xuất tháng 10/2022, ước t.i.nh các nhà máy của HPG đang hoạt động ở mức 77% công suất thiết kế và Doanh nghiệp cũng đã ra văn bản gửi đối tác về việc tạm dừng hoạt động hai lò cao ở Khu liên hợp Sản xuất Gang thép Hòa Phát Dung Quất và hai lò cao ở Khu liên hợp Sản xuất Gang thép Hòa Phát Hải Dương vào tháng 11/2022. Đến tháng 12/2022, HPG có khả năng sẽ tạm dừng thêm một lò cao nữa ở Dung Quất. Việc đóng cửa 5 lò sẽ làm giảm hơn 70% năng lực sản xuất. Biện pháp này được đưa ra nhằm tiết giảm chi phí, ứng phó với t.i.nh hình nhu cầu tiêu thụ sụt giảm nghiêm trọng.

Dù vậy, quyết định đóng các lò cao sẽ mang đến nhiều bất lợi khi Doanh nghiệp thép có thể mất trung bình từ 2-3 tuần với chi phí khoảng 30-50 tỷ đồng để đưa một lò cao đi vào hoạt động. Việc tạm dừng tuy giúp giảm chi phí trong ngắn hạn nhưng cũng làm phát sinh thêm một khoản khi HPG khởi động lại các lò. Tuy nhiên, Hoà Phát có thể tận dụng thời gian đóng lò để tiến hành bảo dưỡng và nâng cấp các nhà máy sản xuất thép của mình để trở mình mạnh mẽ hơn khi nhu cầu nền Kinh tế hồi phục và phát huy tối đa năng lực sản xuất. Trong năm 2022, HPG cũng có kế hoạch bảo dưỡng và nâng công suất các nhà máy HRC từ 3.5 triệu tấn/năm lên 4 triệu tấn/năm.

Áp lực cầu thấp từ thị trường thép Trung Quốc vẫn sẽ tồn tại trong ngắn hạn, Trung Quốc là nơi sản xuất và tiêu thụ thép hàng đầu thế giới nên t.i.nh hình tại quốc gia này sẽ ảnh hưởng nhiều đến thị trường toàn cầu và hiện nay hầu hết các nhà máy thép tại Trung Quốc đều ghi nhận lỗ dẫn tới phải dừng hoạt động các lò cao và chuyển sang bảo trì. Dù cho lượng tồn kho HRC và thép thanh tại Trung Quốc đã giảm đáng kể, nhu cầu tiêu thụ thép còn tương đối yếu dẫn tới tiêu thụ có lẽ vẫn gặp khó. Chỉ số nhà quản trị mua hàng (PMI) ngành thép tại đây đã tụt xuống mức đáy 2008 vào tháng 7/2022. Dù có sự phục hồi sau đó nhưng chỉ số này vẫn ở dưới mức 50, điều này thể hiện cho sự suy giảm tiêu thụ. Triển vọng bán hàng thép sẽ phụ thuộc nhiều vào sự phục hồi của ngành bất động sản. Tuy nhiên, ngành này tại Trung Quốc hiện vẫn chìm trong cuộc khủng hoảng chưa có hồi kết. Theo đó, việc xuất khẩu thép của Hoà Phát vào nước này tiếp tục sẽ khó khăn.

Triển vọng dài hạn, triển vọng ngành thép nội địa trông chờ nhiều vào t.i.n hiệu phục hồi của ngành Bất động sản khi các nút thắt kỳ vọng sẽ dần tháo gỡ trong 2023 và năm 2024. Ngoài ra, việc mở cửa của Trung Quốc trở lại sau khi thắt chặt các chính sách và nhu cầu tại quốc gia này phụ hồi trong tương lai cũng sẽ tác độnh tích cực đến hoạt động xuất khẩu của ngành thép nói chung và HPG.

TỔNG KẾT: Mối lo lớn nhất của NĐT đối với HPG là việc tạm thời tạm dừng khoảng 4 lò cao tại Khu liên hợp Hải Dương và Khu liên hợp Dung Quất từ tháng 11 để giảm lượng hàng tồn kho và cắt giảm chi phí hoạt động và chi phí đóng cửa và mở lại mỗi lò cao vào khoảng 40 tỷ đồng và mất từ 5-7 ngày để khởi động lại một lò. Tuy nhiên, quan điểm Chuyên viên cho rằng mối lo ngại chính trong thời gian tới là nhu cầu thép giảm nhanh ở cả thị trường nội địa và xuất khẩu, hơn là bản thân việc đóng cửa lò cao và việc đóng cửa các lò cao có thể được coi là một dấu hiệu cho thấy quan điểm thận trọng của ban lãnh đạo về triển vọng thị trường thép trong tương lai. Giai đoạn hiện tại vẫn là giai đoạn khó khăn đối với ngành thép và hầu hết các doanh nghiệp đều phải chịu lỗ và cắt giảm sản lượng sản xuất. Việc HPG vẫn đang duy trì được lợi thế cạnh tranh và hoạt động sản xuất kinh doanh trong thời điểm khó khăn giúp cho Hoà Phát có thể duy trì và tăng thêm thị phần nhờ những lợi thế của mình trong dài hạn.

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487

![[IMG]](https://images.f247.com/original/4X/9/3/4/934607e6b8e2328526cf1d4ab924d0cebababf78.jpeg)

![[IMG]](https://cafefcdn.com/203337114487263232/2023/3/6/photo-1-1678091087596516731091.jpg)

![[IMG]](https://images.f247.com/original/4X/e/7/a/e7a043e0376d3215f9df32c4930d5d22be405956.jpeg)