CTCP Tập đoàn Hòa Phát (HPG) là một trong những doanh nghiệp ngành thép hàng đầu Việt Nam. Trước bối cảnh diễn biến bất lợi đối với ngành Thép, chúng tôi đánh giá Hòa Phát vẫn giữ vững vịthế hàng đầu và bắt đầu có kết quả cải thiện rõ rệt trong năm 2023

Triển vọng biên lợi nhuận cải thiện nhờ giá thép tăng và giá than giảm

Giá thép thế giới phục hồi nhờ triển vọng Trung Quốc mở cửa và hồi phục bất động sản tại Trung Quốc

Trung Quốc là quốc gia tiêu thụ thép hàng đầu thế giới với sản lượng tiêu thụ chiếm hơn 50% sản lượng tiêu thụ toàn cầu. Việc Trung Quốc mở cửa biên giới ngày 08/01/2023 được đánh giá sẽ giúp nền kinh tế nước này phục hồi, qua đó làm tăng nhu cầu tiêu thụ thép.

Bên cạnh đó, các biện pháp của chính phủ trong việc phục hồi thị trường bất động sản sẽ tiếp tục là động lực thúc đẩy giá thép tăng trưởng trong năm 2023. Ngành bất động sản của Trung Quốc hiện chiếm 40% sản lượng tiêu thụ thép của Trung Quốc.

Triển vọng giá than giảm và duy trì ổn định trong năm 2023

Giá than cốc trong những tháng đầu năm 2023 đã giảm xuống dưới USD 400/ tấn. Giá than cốc được dự đoán sẽ giao dịch quanh mức USD 350 USD/ tấn trong năm 2023, tương ứng với mức giảm khoảng 14% so với năm 2022.

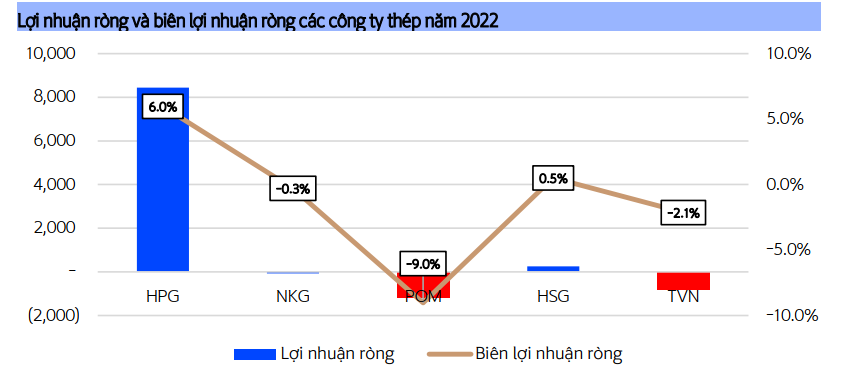

Công ty vẫn duy trì được lợi nhuận dương trong năm 2022 trong khi đa số các công ty khác trong ngành đều ghi nhận lỗ trong năm.

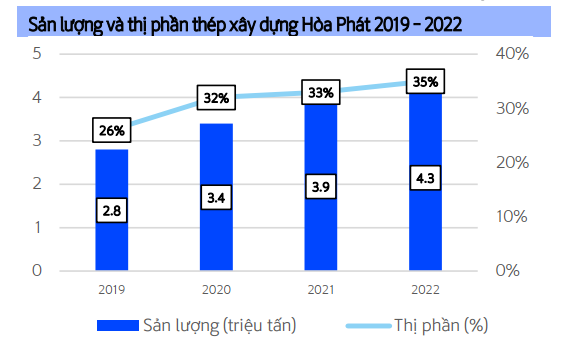

Thị phần cải thiện ở mảng thép xây dựng và ống thép

Thị phần cải thiện ở mảng thép xây dựng và ống thép

Dự án khu liên hợp Dung Quất 2 với tổng mức đầu tư khoảng 85 nghìn tỷ đồng, dự kiến đi vào hoạt động từ cuối 2024 sẽ giúp Hoà Phát lọt top 30 nhà sản xuất thép lớn nhất

thế giới với tổng công suất đạt 14.6 triệu tấn, tăng 66% so với hiện nay.

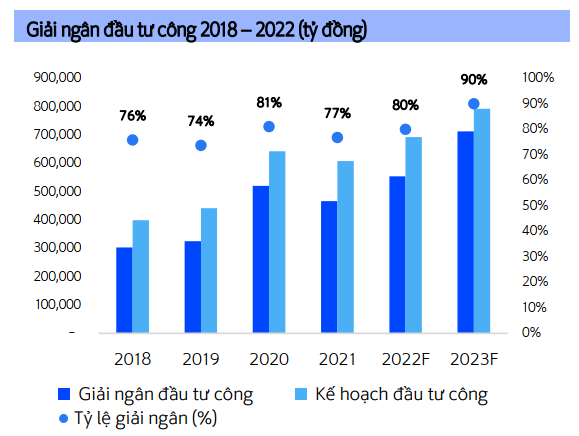

Đầu tư công dự kiến sẽ là điểm sáng cho ngành thép

Quốc hội đã thông qua kếhoạch đầu tư công năm 2023 với tổng số vốn trên 700,000 tỷđồng, tăng khoảng 25% so với kế hoạch năm 2022,với cơ cấu chi phí thép trong việc xây dựng hạ tầng cầu đường đạt khoảng 30%, đầu tư công dự kiến là động lực hỗ trợ ngành thép trong năm 2023.

Tình hình kinh doanh dự kiến sẽ phục hồi sau năm 2023

Dự kiến doanh thu giảm nhưng lợi nhuận tăng trong năm 2023

Sản lượng dự kiến hồi phục trở lại vào năm 2024 khi nhu cầu tiêu thụ từ ngành bất động sản tăng trở lại.

Qúy 4/2022, HPG bán hàng dưới giá vốn 3%. Tức giá bán chỉ bằng 97% giá thành sản xuất. Còn nếu để HPG kinh doanh hòa vốn thì riêng giá thép bình quân trong Q1/2023 phải tăng 12% so với Q4/2022, đó là giả thuyết nếu sản lượng bán ra Q1/2023 bằng Q4/2022

Lập luận đưa ra Q1/2023 lỗ chõng vó 800 tỷ, đó là lỗ nhẹ hơn Q4/2022 vì vừa rồi giá thép có tăng, nhưng sản lượng hàng bán lại siêu tệ

Không biết bác nói lâu là khi nào, chứ khi mà Hòa Phát đầu tư vào Dung Quốc, sản xuất HRC 2020, thì giá cổ phiếu tăng 2.x lần. Giai đoạn hiện tại thì liêu được mấy doanh nghiêp tăng trưởng KQKD?

Nhóm thép khó khăn chung, thằng nào chết trước thì k biết, chứ mình thấy thằng nào có nhà máy thằng đó lợi! Nếu chết thì HPG là thằng chết sau cùng!!!

Về giá 12 thì lại điểm mua quá đẹp chứ sao nữa bác.

Triển vọng về Hpg thì vẫn còn mãi nhưng quan trọng điểm mua điểm bán và phân bổ tỉ trọng như thế nào nè

Cần thêm thông tin cứ nhắn mình nhé