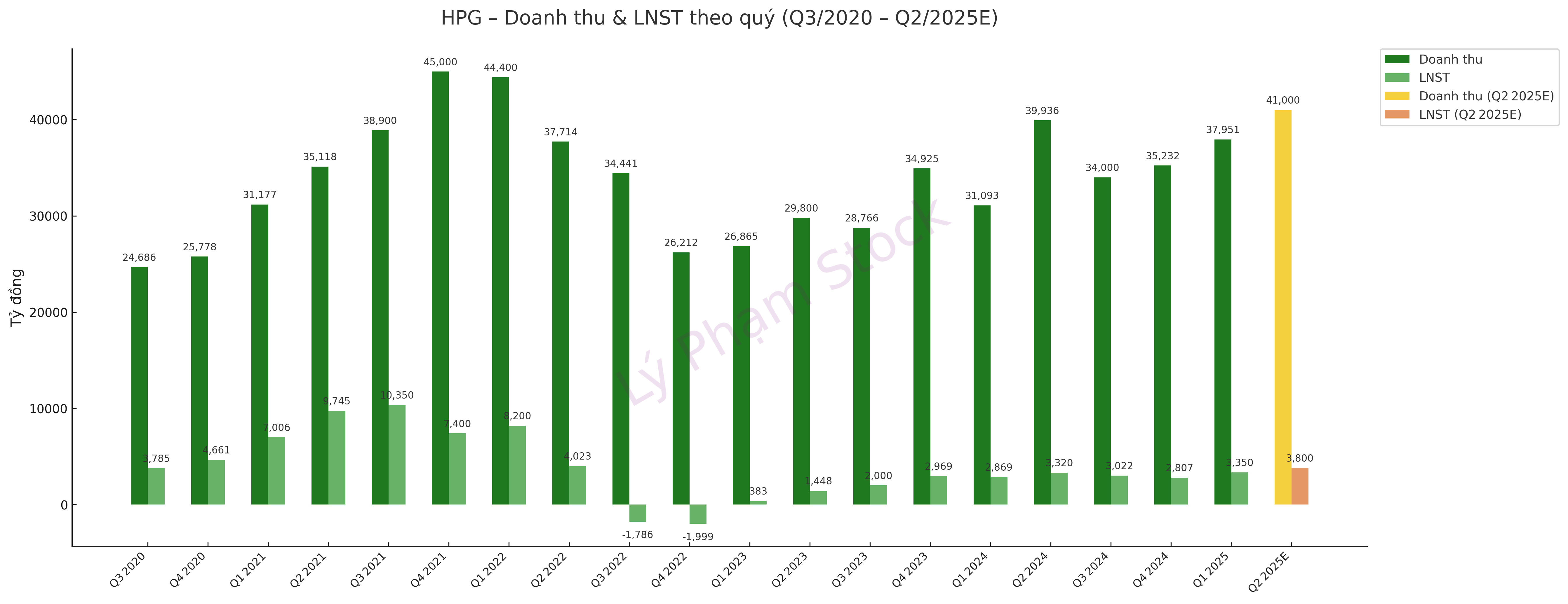

Nhiều người nhìn vào HPG và chỉ thấy một cổ phiếu ngành thép mang tính chu kỳ. Nhưng nếu chỉ nhìn vào giá thép ngắn hạn hay chỉ số P/E hiện tại, có lẽ chúng ta đang bỏ lỡ cả một “chân trời” tăng trưởng phía trước. Câu chuyện của HPG giai đoạn 2025-2026 không nằm ở quá khứ, mà nằm ở một sự chuyển mình vĩ đại sắp diễn ra.

Vậy đâu là những “chất xúc tác” có thể đưa HPG lên một tầm vóc mới?

[THAM GIA

3 LÝ DO KHIẾN HPG SẮP "LỘT XÁC"

1. Dung Quất 2 - Cỗ Máy In Tiền Tỷ Đô: Đây chính là át chủ bài chiến lược!

-

Tăng gấp đôi công suất: Nâng tổng công suất thép thô lên hơn 14 triệu tấn/năm, đưa HPG vào Top 30 thế giới.

-

Sản phẩm chiến lược HRC: Tập trung vào Thép cuộn cán nóng (HRC) chất lượng cao, sản phẩm mà Việt Nam đang phải nhập khẩu rất nhiều. HPG sẽ vừa chiếm lĩnh thị trường nội địa, vừa đẩy mạnh xuất khẩu.

Thời điểm vàng: sản phẩm đầu tiên ra lò giữa 2025. Cả bộ máy khổng lồ này sẽ vận hành đồng bộ vào 2026, hứa hẹn tạo ra cú hích doanh thu và lợi nhuận chưa từng có!

2. Thiên Thời - Địa Lợi: Sóng Ngành Ủng Hộ:

- Đầu tư công bùng nổ: Hàng loạt dự án cao tốc, sân bay… đang được đẩy mạnh quyết liệt, tạo ra nhu cầu thép xây dựng khổng lồ.

- Bất động sản ấm trở lại: Thị trường BĐS đang có dấu hiệu phục hồi rõ nét hơn, gỡ bỏ nút thắt lớn nhất cho ngành vật liệu xây dựng.

- Là “Vua ngành thép”, HPG chắc chắn là người hưởng lợi nhiều nhất từ con sóng này.

3. Tầm Nhìn Vượt Trội - Đón Đầu Tương Lai:

- Hòa Phát không chỉ dừng lại ở thép xây dựng. Ban lãnh đạo đang hướng tới các sản phẩm có giá trị gia tăng cao hơn như thép làm vỏ container, thép cho đường sắt cao tốc… chứng tỏ một tầm nhìn dài hạn và bền vững.

NHƯNG, ĐẦU TƯ LÀ PHẢI NHÌN CẢ RỦI RO

Tất nhiên không có cơ hội nào là không có thách thức. Nhà đầu tư cần lưu ý:

- Biến động giá nguyên liệu: Giá quặng sắt, than cốc trên thế giới luôn là một ẩn số.

- Rủi ro tỷ giá: Các khoản vay lớn bằng USD để làm dự án có thể bị ảnh hưởng bởi biến động tỷ giá.

- Áp lực cạnh tranh: Thép giá rẻ từ các nước khác vẫn là một yếu tố cần theo dõi.

VẬY CHIẾN LƯỢC NÀO CHO NHÀ ĐẦU TƯ?

-

Đầu tư vào HPG ở thời điểm này là một ván cược cho tương lai, một sự đầu tư vào tầm nhìn và năng lực triển khai của doanh nghiệp đầu ngành Việt Nam.

-

Tầm nhìn dài hạn (2-3 năm): Đây là “cuộc chơi” của những nhà đầu tư KIÊN NHẪN, những người có thể nhìn thấy giá trị tương lai của Dung Quất 2. Tích lũy cổ phiếu ở những nhịp điều chỉnh có thể là một chiến lược khôn ngoan.

Lướt sóng ngắn hạn: bạn cần có kỹ năng phân tích kỹ thuật và Lý sẽ cập nhật liên tục cho khách hàng theo nhịp thị trường.

Trên đây là những phân tích chuyên sâu về tiềm năng của cổ phiếu SHB. Tuy nhiên, để nhận được khuyến nghị chi tiết về điểm mua/bán tối ưu, tỷ trọng phân bổ vốn và chiến lược quản trị rủi ro dành riêng cho khách hàng, vui lòng liên hệ [0357167755] hoặc tham gia “ROOM KHUYẾN NGHỊ” của tôi."

Lý Phạm Stock