1. Thông tin doanh nghiệp

Công ty Cổ phần Tập đoàn Hòa Phát (mã chứng khoán: HPG) là một trong những doanh nghiệp hàng đầu tại Việt Nam trong lĩnh vực sản xuất và kinh doanh thép. Với hơn 25 năm hoạt động, Hòa Phát đã xây dựng lên một tên tuổi mạnh mẽ và uy tín trong cả nước. Chuyên sản xuất các loại thép xây dựng, thép cuộn, và các sản phẩm gia công từ thép, Hòa Phát không chỉ đáp ứng nhu cầu nội địa mà còn xuất khẩu sản phẩm sang nhiều thị trường quốc tế.

Tập đoàn Hòa Phát không chỉ là một trong những doanh nghiệp hàng đầu về sản xuất thép mà còn mở rộng hoạt động vào các lĩnh vực khác như sản xuất ô tô và bất động sản. Điều này chứng tỏ sự đa dạng và sự linh hoạt trong chiến lược phát triển, giúp Hòa Phát tỏ ra mạnh mẽ và bền vững trước thách thức của thị trường và nền kinh tế toàn cầu.

2. Kết quả kinh doanh

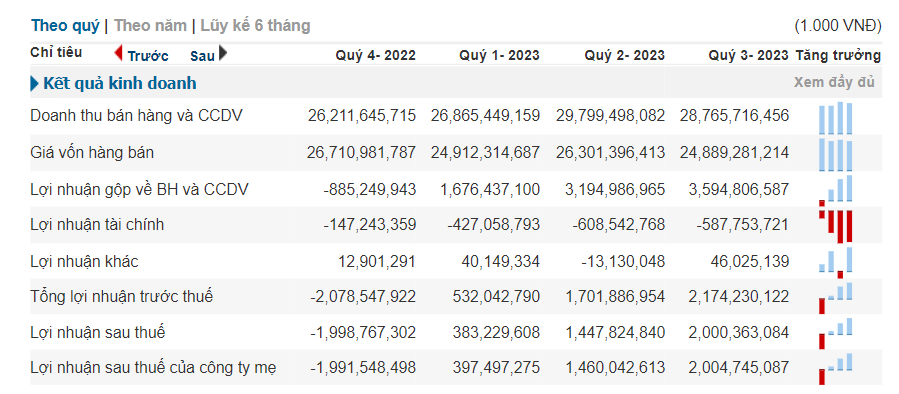

Trong quý 3/2023, Công ty Cổ phần Tập đoàn Hòa Phát (HPG) ghi nhận doanh thu bán hàng và cung cấp dịch vụ (CCDV) đạt 28,765 tỷ đồng, tăng 8,9% so với quý trước. Trong khi do đó, giá vốn hàng bán là 24,889 tỷ đồng, tăng 1,7% so với quý trước. Lợi nhuận gộp về bán hàng và CCDV là 3,594 tỷ đồng, tăng 12,4% so với quý trước.

Lợi nhuận sau thuế của HPG trong quý 3/2023 đạt 2,000 tỷ đồng, tăng 38% so với quý trước, đồng thời đánh dấu sự phục hồi mạnh mẽ từ khoản lỗ -1,998 tỷ đồng trong cùng kỳ năm trước. Lợi nhuận sau thuế của công ty mẹ là 2,004 tỷ đồng.

Trong thời kỳ 9 tháng đầu năm 2023, lợi nhuận ròng của Hòa Phát đạt 3,830 tỷ đồng, giảm 63,3% so với cùng kỳ năm trước, nhưng đã hoàn thành 48% kế hoạch năm 2023.

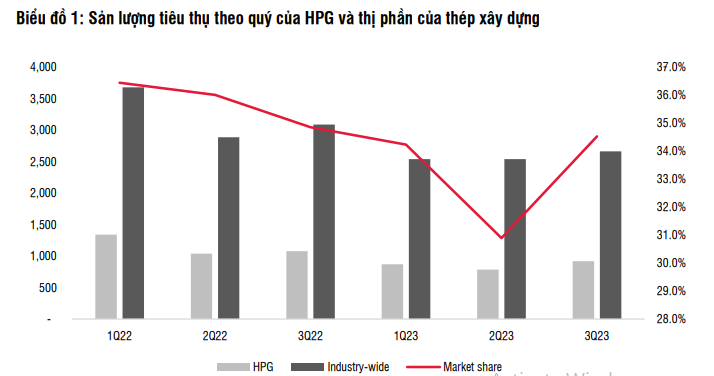

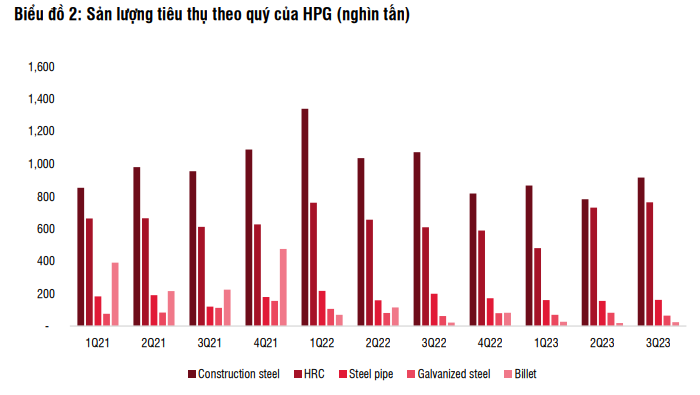

Sản lượng thép xây dựng có dấu hiệu phục hồi trong quý 3/2023, với mức tiêu thụ tăng 4,9% so với quý trước, đạt 2,660,000 tấn. Tuy nhiên, sản lượng giảm 14,4% so với cùng kỳ năm trước.

Sản lượng tiêu thụ HRC đạt mức cao kỷ lục, với 766,000 tấn bán ra trong quý 3/2023, tăng 25,5% so với cùng kỳ năm trước. Cải thiện đáng kể trong kênh xuất khẩu đã đóng góp tích cực, với 433,000 tấn xuất khẩu, chiếm 56,5% tổng khối lượng bán ra trong quý. Tuy nhiên, sản lượng tiêu thụ HRC nội địa giảm 45,5% so với cùng kỳ năm trước.

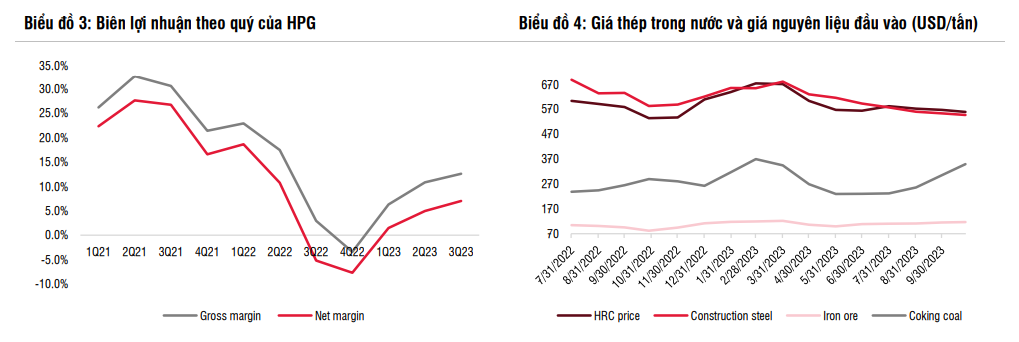

Biên lợi nhuận gộp của Hòa Phát cải thiện lên 12,6% trong quý 3/2023, so với 2,9% trong quý 3/2022 và 10,8% trong quý 2/2023.

3. Tiềm năng doanh nghiệp

Tiềm năng doanh nghiệp HPG (Công ty Cổ phần Tập đoàn Hòa Phát) TOPFIN tổng kết như sau :

Phục Hồi Nhu Cầu Thép Trong Nước và Xuất Khẩu cho HPG:

Nhu Cầu Thép Trong Nước:

-

Dự kiến sự phục hồi nhẹ trong Q4/2023 và đáng kể hơn trong năm 2024, đặc biệt là khi thị trường bất động sản có dấu hiệu khởi sắc.

-

Tỷ lệ hấp thụ trên thị trường bất động sản vẫn ở mức thấp từ 20%-25% trong Q3/2023, nhưng có sự cải thiện từ các dự án mới và tỷ lệ hấp thụ trong Q3/2023.

-

Nguồn cung và tỷ lệ hấp thụ dự kiến sẽ phục hồi trong giai đoạn 2024-2025, do điều kiện vĩ mô phục hồi và lãi suất cho vay mua nhà giảm.

Kênh Xuất Khẩu:

- Dự kiến kênh xuất khẩu vẫn ổn định trong năm tới, đặc biệt tại các thị trường xuất khẩu trọng điểm như Mỹ, Châu Âu và ASEAN.

- Hiệp hội Thép Thế giới dự báo nhu cầu thép tăng ở các thị trường này trong năm 2024, cải thiện so với năm 2023. Mỹ, Châu Âu và ASEAN có dự kiến tăng lần lượt 1,6%, 5,8% và 5,2% svck.

Nhóm Bất Động Sản và Tiêu Thụ Nội Địa:

-

Tiêu thụ nội địa có kỳ vọng phục hồi, đặc biệt từ nhóm Bất động sản vào Q2/2024.

-

Hiện tại, thị trường nội địa đang ở mức yếu, nhưng sản lượng xuất khẩu thép xây dựng của HPG đang có dấu hiệu tích cực, đặc biệt là xuất khẩu sang thị trường EU.

-

Dự kiến tiến độ giải ngân đầu tư công sẽ được đẩy nhanh trong Q4/2023 và thị trường bất động sản sẽ phục hồi vào Q2/2024, tạo động lực cho tăng sản lượng.

Tình Hình Cạnh Tranh và Chiến Lược Thị Trường:

-

Cạnh tranh từ thép Trung Quốc không đáng là mối lo ngại lớn, vì chi phí vận chuyển và thuế tự vệ vẫn bù đắp giá thép Trung Quốc thấp hơn.

-

HPG đặc biệt có lợi thế khi HRC từ Việt Nam thường được ưa chuộng hơn thép từ Trung Quốc để sản xuất sản phẩm xuất khẩu sang các thị trường phát triển như Mỹ.

Giảm biên lợi nhuận cốt lõi:

Giá than cốc tăng đột biến, có thể thu hẹp biên lợi nhuận cốt lõi trong Q4/2023.

Tình trạng thiếu hụt nguồn cung từ Úc và chính sách kiểm soát an toàn ở Trung Quốc làm tăng giá than đầu vào.

Dự kiến giá than cốc có thể ổn định từ mức cao hiện tại trong năm 2024.

Giá thép xây dựng và sản lượng:

Giá thép xây dựng có thể đã chạm đáy, và có khả năng phục hồi hoặc ổn định trong thời gian ngắn.

Sản lượng thép Trung Quốc giảm, điều này có thể hỗ trợ giảm áp lực cạnh tranh.

Dự án Dung Quất 2:

Tập trung tài chính vào dự án Khu liên hợp sản xuất gang thép Hoà Phát Dung Quất 2 với tổng vốn đầu tư hơn 85.000 tỷ đồng.

Dự kiến hoàn thành đầu năm 2025, mang lại công suất 5,6 triệu tấn HRC/năm và năng lực sản xuất thép thô hơn 14 triệu tấn từ năm 2025.

Tiêu thụ nội địa và xuất khẩu:

Dự kiến tiêu thụ trong nước sẽ phục hồi, đặc biệt từ nhóm Bất động sản từ Q2/2024.

Cạnh tranh từ thép Trung Quốc không đáng kể do chi phí vận chuyển và thuế tự vệ.

Giá than cốc và tác động đối với giá thành:

Giá than cốc có thể gia tăng trong ngắn hạn, tạo áp lực lên biên lợi nhuận của HPG trong Q4/2023.

Dự kiến giá than cốc khó tăng thêm nữa do nguồn cung cải thiện tại Ấn Độ và nhu cầu hạ nhiệt sau mùa cao điểm nhập khẩu than luyện kim ở Ấn Độ trong năm 2024.

Nhập khẩu Thép từ Trung Quốc - Thách Thức và Cơ Hội cho HPG:

Tăng Cường Nhập Khẩu Thép từ Trung Quốc:

-

Theo Tổng cục Hải quan, Việt Nam đã nhập khẩu 9,3 triệu tấn thép trong 9 tháng đầu năm 2023, tăng 4,4% so với cùng kỳ năm trước.

-

Tăng đáng kể là khối lượng nhập khẩu từ Trung Quốc, đã tăng 38% so với cùng kỳ, đạt 5,5 triệu tấn.

Giá Thép Trung Quốc và Tác Động:

-

Giá HRC và thép cây trung bình tại Trung Quốc thấp hơn khoảng 6%-10% so với giá trung bình của Việt Nam.

-

Cạnh tranh từ thép Trung Quốc chưa là mối lo ngại lớn đối với HPG do chi phí vận chuyển và thuế tự vệ bù đắp cho sự giảm giá của thép Trung Quốc.

Ưu Thế Cạnh Tranh và Chiến Lược Của HPG:

-

HPG cho biết sự cạnh tranh từ Trung Quốc không gây áp lực lớn do chi phí vận chuyển và thuế tự vệ.

-

Thép từ Việt Nam, đặc biệt là HRC, thường được ưa chuộng hơn thép Trung Quốc trong sản xuất các sản phẩm xuất khẩu sang các thị trường phát triển như Mỹ.

Chiến Lược Đối Mặt với Nhập Khẩu Thép Trung Quốc:

-

HPG có thể xem xét việc tối ưu hóa chiến lược giá cả và chất lượng để duy trì sự cạnh tranh trước sự gia tăng nhập khẩu từ Trung Quốc.

-

Tập trung vào nâng cao chất lượng sản phẩm và dịch vụ để giữ chân khách hàng, đặc biệt là trong ngữ cảnh cạnh tranh với thị trường Trung Quốc.

Tác Động Dự Kiến trong Tương Lai:

-

Theo dõi chặt chẽ sự tăng cường nhập khẩu thép từ Trung Quốc có thể tạo ra các áp lực về giá và cạnh tranh.

-

Thực hiện các chiến lược đa dạng hóa nguồn cung và tối ưu hóa chi phí để giảm thiểu tác động tiêu cực từ thị trường thép Trung Quốc.

Tập Trung vào Nguồn Cung và Tỷ Lệ Hấp Thụ của Hòa Phát (HPG):

Nguồn Cung và Tình Hình Hấp Thụ Trong Nước:

-

Trong Q3/2023, tỷ lệ hấp thụ trên thị trường bất động sản trong nước vẫn duy trì ở mức thấp, khoảng 20%-25%, đồng thời có một số dấu hiệu nhất định của sự phục hồi.

-

Nguồn cung căn hộ mới và tỷ lệ hấp thụ trong Q3/2023 đã có sự cải thiện nhỏ, theo báo cáo của CBRE.

Dự Kiến Phục Hồi Đầu Tư Cơ Sở Hạ Tầng và Bất Động Sản:

-

Kỳ vọng rằng tiến độ giải ngân đầu tư cơ sở hạ tầng sẽ được đẩy nhanh trong Q4/2023 và thị trường bất động sản sẽ phục hồi từ Q2/2024.

-

Sự phục hồi dự kiến sẽ được hỗ trợ bởi điều kiện vĩ mô khả quan và giảm lãi suất cho vay mua nhà.

Xuất Khẩu Thép và Tác Động Của Nguồn Cung Quốc Tế:

-

Trong bối cảnh thị trường thép quốc tế, HPG đang tập trung vào việc nâng cao xuất khẩu.

-

Các thị trường xuất khẩu trọng điểm của HPG, như Mỹ, Châu Âu và ASEAN, dự kiến sẽ có tăng trưởng trong năm 2024, cải thiện từ mức tiêu thụ thấp và giảm bớt tình trạng dư thừa từ năm 2023.

4. Định giá cổ phiếu

Để định giá cổ phiếu HPG (Công ty cổ phần Tập đoàn Hòa Phát), TOPFIN sử dụng 2 phương pháp định giá là EV/EBITDA ~17.3 và định giá dòng tiền DCF.

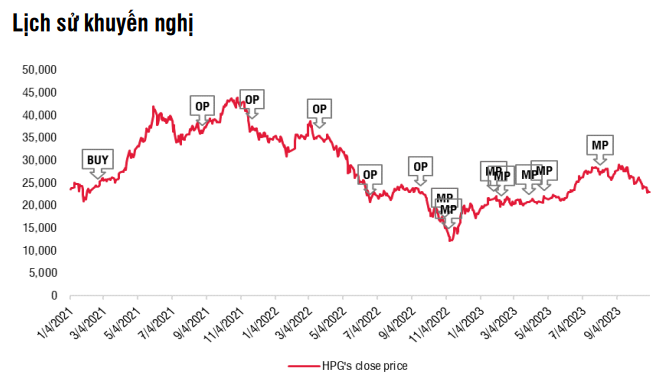

Định giá hợp lý của cổ phiếu HPG được ước tính là 37,085 đồng/cổ phiếu so với giá 27.400 đồng/ cổ phiếu hiện tại.

Khuyến Nghị Đầu Tư: Cổ phiếu HPG đã tăng tương đối từ vùng đáy. Tuy nhiên với nhà đầu tư dài hạn, đây vẫn là cổ phiếu tiềm năng lớn để đầu tư dù giữ lại một số rủi ro về giá thép và nguyên liệu đầu vào.

Các thời điểm kích hoạt điểm dòng tiền vào theo Bảng dòng tiền sẽ là thời điểm thích hợp để Mua nắm giữ HPG. TopFIN cho rằng cổ phiếu HPG có tiềm năng tăng giá trong tương lai và là một lựa chọn đầu tư hấp dẫn.