1. Thông tin doanh nghiệp

CTCP Tập đoàn Hòa Phát (HPG) là một trong những tập đoàn hàng đầu tại Việt Nam, hoạt động chủ yếu trong lĩnh vực sản xuất thép. Được thành lập vào năm 1992, Hòa Phát đã phát triển mạnh mẽ và trở thành nhà sản xuất thép lớn nhất Việt Nam, với hệ thống nhà máy quy mô lớn, đặc biệt là tại Khu liên hợp gang thép Hòa Phát Dung Quất. Các sản phẩm của HPG bao gồm thép xây dựng, ống thép, và các sản phẩm công nghiệp nặng khác, đáp ứng nhu cầu lớn của thị trường trong nước và quốc tế.

Ngoài lĩnh vực thép, HPG còn mở rộng sang các lĩnh vực khác như nông nghiệp và bất động sản. Trong nông nghiệp, Hòa Phát đầu tư vào chăn nuôi và sản xuất thức ăn chăn nuôi, tạo thêm nguồn thu ổn định. Về bất động sản, công ty tập trung phát triển các khu công nghiệp và dự án nhà ở. Với chiến lược đa dạng hóa ngành nghề và liên tục mở rộng sản xuất, HPG tiếp tục duy trì vị thế là một trong những doanh nghiệp lớn và có ảnh hưởng tại Việt Nam.

2. Kết quả kinh doanh

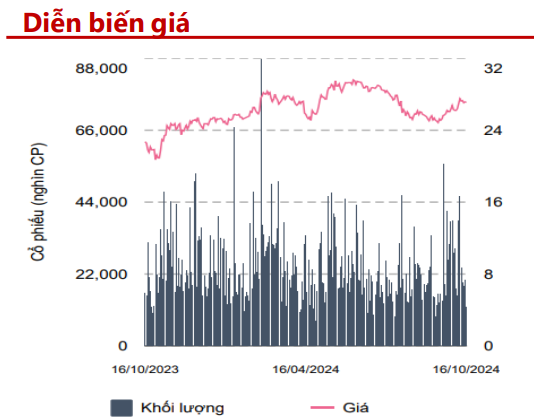

Kết quả kinh doanh của CTCP Tập đoàn Hòa Phát (HPG) trong Quý 3/2024 ghi nhận doanh thu đạt hơn 34 nghìn tỷ đồng, tăng 19% so với cùng kỳ năm trước (svck), và lợi nhuận sau thuế (LNST) đạt 3.022 tỷ đồng, tăng 51% svck. Tuy nhiên, so với quý trước, doanh thu giảm 14% và LNST giảm 9% do ảnh hưởng của mùa mưa đối với thị trường xây dựng. Lũy kế 9 tháng đầu năm 2024, doanh thu đạt gần 105 nghìn tỷ đồng, tăng 23% svck, và LNST đạt 9.210 tỷ đồng, tăng 140% svck. Với kết quả này, Hòa Phát đã hoàn thành 75% kế hoạch doanh thu và 92% kế hoạch LNST.

Biên lợi nhuận của HPG được cải thiện so với quý trước nhờ giá đầu vào giảm nhanh hơn giá bán ra. Cụ thể, giá quặng sắt giảm 11% và giá than cốc giảm 13%, trong khi giá bán thép chỉ giảm hơn 3%. Về tình hình tiêu thụ, trong Quý 3, sản lượng thép xây dựng đạt gần 1,1 triệu tấn, giảm 14%, và sản lượng thép HRC đạt 738 nghìn tấn, giữ nguyên so với quý trước. Lũy kế 9 tháng, sản lượng thép xây dựng tăng 29% svck và thép HRC tăng 14,4% svck.

3. Tiềm năng doanh nghiệp

CTCP Tập đoàn Hòa Phát (HPG) thể hiện tiềm năng tăng trưởng mạnh mẽ và dài hạn dựa trên nhiều yếu tố tích cực.

Thứ nhất, sau khi mùa mưa kết thúc, thị trường xây dựng dự kiến sẽ sôi động trở lại, đặc biệt nhờ các luật về đất đai, nhà ở và kinh doanh bất động sản mới được ban hành, thúc đẩy nguồn cung bất động sản. Bên cạnh đó, việc Chính phủ chỉ đạo đẩy nhanh các dự án đầu tư công vào cuối năm cũng tạo thêm nhu cầu lớn về thép, giúp sản lượng tiêu thụ của HPG có thể tăng mạnh trong các tháng tới.

Thứ hai, mặc dù giá quặng sắt đã tăng do các chính sách hỗ trợ của Trung Quốc, Hòa Phát đã kịp thời điều chỉnh giá bán thép, đồng thời tận dụng hàng tồn kho giá rẻ từ quý trước. Điều này giúp biên lợi nhuận gộp của HPG được kỳ vọng sẽ cải thiện đáng kể trong Quý 4/2024, tạo điều kiện cho lợi nhuận tăng trưởng bền vững.

Hơn nữa, HPG còn có tiềm năng từ việc tiếp tục mở rộng quy mô sản xuất, đặc biệt với các dự án lớn như Khu liên hợp gang thép Hòa Phát Dung Quất giai đoạn 2, giúp tăng năng lực cạnh tranh và thị phần trong nước cũng như quốc tế.

Nhìn chung, với sự kết hợp giữa sự phục hồi của thị trường xây dựng, các chính sách đầu tư công, khả năng điều chỉnh giá thép linh hoạt, và chiến lược mở rộng sản xuất, Hòa Phát có tiềm năng tăng trưởng lớn trong tương lai, hứa hẹn mang lại lợi ích lâu dài cho các nhà đầu tư.

4. Định giá cổ phiếu

Định giá cổ phiếu của HPG, TOPFIN kết hợp sử dụng 2 phương pháp định giá là P/E với giá trị trung bình ngành quanh 20.2, EPS cổ phiếu hiện tại quanh 1,746 đồng. Và định giá EV/EBITDA trung bình ngành đang quanh 11.7.

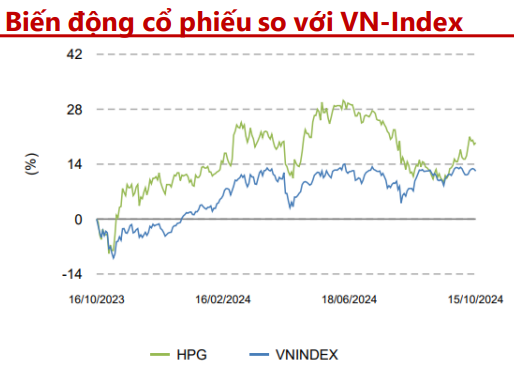

Giá trị hợp lý của cổ phiếu HPG là 32,732 đồng/cổ phiếu so với giá 26.450 đồng/ cổ phiếu hiện tại. Mức định giá của Hòa Phát tương đối hấp dẫn, NĐT có thể canh theo dõi các thời điểm cổ phiếu có những nhịp giảm ảnh hưởng từ thị trường chung để gom mua đầu tư HPG.