DQ2 nên nhớ chỉ sản xuất HRC thôi nhé

1 Likes

Liệu có cạnh tranh được với TQ

1 Likes

Cần phải có thêm thời gian giờ chưa chơi ngay đc c

2 Likes

Đồng quan điểm với bác là hiện tại chưa phải điểm mua đối với trader ![]() chờ thôi

chờ thôi

1 Likes

Nếu k áp AD20 thì nhìn chung vẫn khó cho HPG, buộc HPG phải tìm kiếm thêm các thị trường khác để hấp thụ lượng công suất bổ sung đó. Và tốc độ tăng trưởng tất nhiên sẽ không cao như kỳ vọng.

1 Likes

Cá nhân em, em nghĩ ít nhiều cx có áp thuế, để hạn chế bớt sự phụ thuộc vào việc nhập khẩu từ TQ

1 Likes

Cũng như là kích thích hoạt động của HPG, trong bối cảnh chính trị biến động như hiện nay

1 Likes

Xong TQ thì xưa giờ mấy khi mà yên ổn vs mình, nên hạn chế phụ thuộc vào nhập khẩu, tự chủ được sẽ có thể là mục tiêu của nhà nước mình chăng

1 Likes

đợi giá HRC nữa thôi

1 Likes

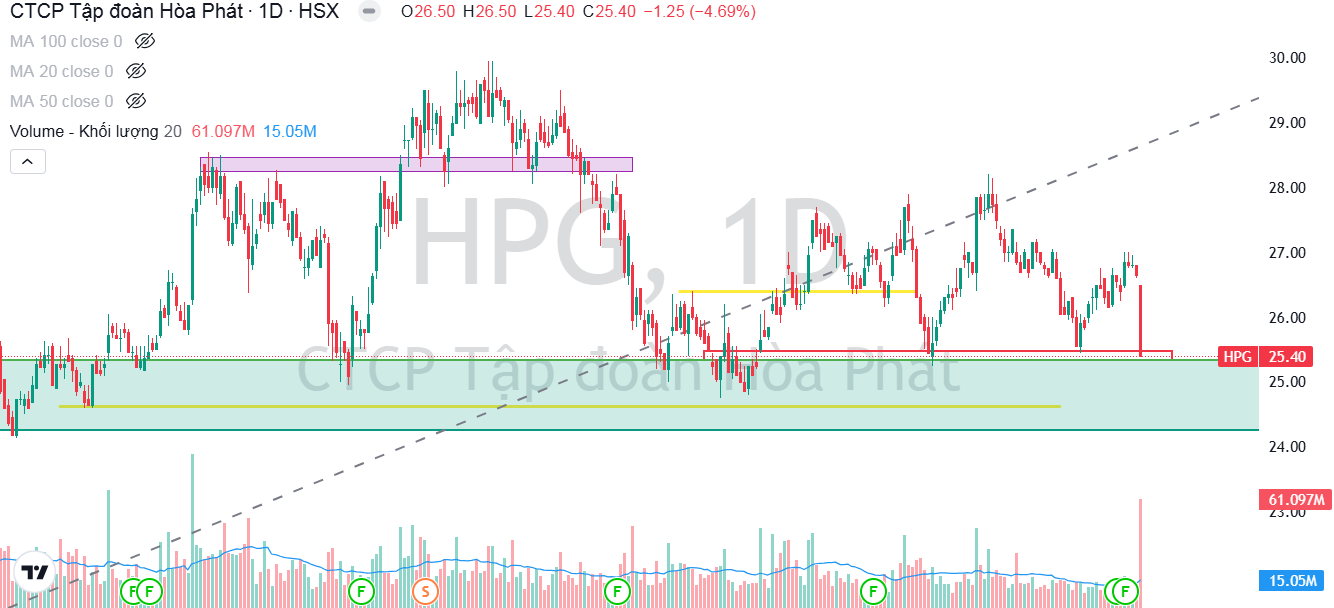

Về biên dưới rồi, mua hay chờ đây anh chị em? ![]()

Em Gấu vẫn chờ chưa mua. Đối với anh chị em nào mua cổ phiếu cho dài hạn thì em Gấu nghĩ vùng giá này phù hợp để mua thêm (chia tỷ trọng, đừng tất tay)

Hôm nay HPG và nhóm thép giảm do thông tin Mỹ áp thuế nhập khẩu.

Đối với HPG, tỷ trọng xuất khẩu sang Mỹ hầu như không đáng kể, do đó thông tin này không ảnh hưởng quá nhiều đến hoạt động kinh doanh của HPG

Do đó, đây có thể là nhịp ép bán cuối cùng và cũng mở ra cơ hội cho NĐT gom hàng giá rẻ cho các vị thế dài hạn.

Giá thép gần đây cũng đang cho tín hiệu hồi phục từ đáy, 1 trong 2 signal quan trọng và tích cực em đã đề cập ở bài viết trên.

Anh chị em có thể cân nhắc mua gom cổ phiếu thậm chí bắt đáy nếu cổ phiếu ép sâu thêm trong vài phiên tới ![]()

1 Likes

câu chuyện Dung Quất 2 từ năm ngoái sợ là đã phản ánh hết vào giá

Signal quan trọng cho việc tham gia mua HPG đã xuất hiện!!

Bài viết gốc em Gấu đã viết về vấn đề này rồi, nay nhắc lại một tí cho mọi người dễ follow:

Thép HRC Trung Quốc giá rẻ hơn đáng kể đã chiếm phần lớn thị phần nội địa, gây sức ép lên 2 doanh nghiệp trong nước là HPG và Formosa. Việc áp thuế CBPG có thể coi là một chất xúc tác cho nhu cầu thép nội địa tăng lên.

Đặc biệt, quyết định này còn giúp tăng tốc độ hấp thụ đáng kể cho phần công suất bổ sung từ DQ2 của HPG.

Trích báo cáo của HSC

Cập nhật nhanh ngành thép – Thông báo về các biện pháp thuế chống bán phá giá sơ bộ đối với HRC nhập khẩu từ Trung Quốc

Sau cuộc điều tra về thuế chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc và Ấn Độ bắt đầu từ tháng 7/2024, ngày 21/2/2025, Bộ Công Thương đã quyết định áp dụng thuế chống bán phá giá sơ bộ đối với một số sản phẩm HRC nhập khẩu từ Trung Quốc (theo Quyết định 460/QĐ-BCT), với mức thuế sơ bộ dao động từ 19,38% đến 27,83%. HRC từ Ấn Độ không nằm trong phạm vi áp dụng thuế sơ bộ do tỷ lệ nhập khẩu từ Ấn Độ thấp (dưới 3% tổng HRC nhập khẩu). Quyết định này có hiệu lực từ ngày 8/3/2025 và trong vòng 120 ngày sau đó.

Nhận định

Chúng tôi cho rằng, đây là tin tốt cho các doanh nghiệp sản xuất thép HRC tại Việt Nam như HPG, công ty dự kiến sẽ bắt đầu đưa Dung Quất 2 đi vào hoạt động. Nhà máy này sẽ có tổng công suất 5,6 triệu tấn, với lò đầu tiên (2,8 triệu tấn) đi vào hoạt động trong Q1/2025 và lò thứ hai vào Q4/2025. Công suất này chiếm 34% tổng nhu cầu HRC hàng năm của cả nước.

Với việc áp dụng thuế chống bán phá giá, thị trường HRC của Việt Nam ít có khả năng đối mặt với tình trạng dư cung khi Dung Quất 2 đi vào hoạt động, giảm bớt áp lực về giá. Mặc dù chúng tôi đã dự báo được sẽ có các biện pháp thuế chống bán phá giá sơ bộ đối với HRC nhập khẩu, nhưng mức thuế áp dụng cao hơn và được thực hiện sớm hơn dự kiến.

Mặt khác, đối với các doanh nghiệp sản xuất thép mạ kẽm như HSG, NKG…, việc tìm nguồn cung HRC từ trong nước hoặc Ấn Độ (HRC từ Ấn Độ chưa bị áp thuế chống bán phá giá) hoặc các nguồn khác như Malaysia, Indonesia… sẽ là một lựa chọn tốt để giảm thiểu tác động tổng thể.

Cuối cùng, việc áp dụng thuế sơ bộ đối với HRC phù hợp với xu hướng bảo hộ toàn cầu hiện nay đối với các ngành công nghiệp chủ chốt trong nước như sản xuất chip hoặc thép, đây là một động lực tích cực lâu dài cho đầu tư trong nước vào các ngành công nghiệp này. Điều này có thể mang lại một kịch bản định giá lại tiềm năng cho ngành, mặc dù có thể không xảy ra ngay lập tức, vì các nhà đầu tư cần thời gian để thẩm thấu tin tức và đánh giá toàn bộ tác động của sự phát triển này.

Khuyến nghị

HPG (MUA, giá mục tiêu: 33.500 đồng/cổ phiếu) vẫn là lựa chọn hàng đầu của chúng tôi cho ngành thép Việt Nam năm 2025, với triển vọng tích cực rõ ràng từ sự phục hồi của ngành bất động sản, cũng như sự thúc đẩy mạnh mẽ của đầu tư công trong năm nay. Chúng tôi duy trì dự báo LNST năm 2025 tăng lên 15,3 nghìn tỷ đồng (+27,6% svck) theo báo cáo gần đây nhất, vì việc áp dụng thuế chống bán giá đối với HRC đã nằm trong dự báo. Chúng tôi duy trì khuyến nghị MUA cho HPG cũng như giá mục tiêu là 33.500 đồng/cổ phiếu, tương đương tiềm năng tăng giá hấp dẫn là 26%.