I/ TRIỂN VỌNG SẢN LƯỢNG THÉP TRONG NƯỚC 2025

HSC dự báo sản lượng tiêu thụ thép của Việt Nam trong năm 2024 sẽ tăng 14% YoY. Và cho năm 2025, sẽ tăng 11% so với 2024 lên 35,2 triệu tấn.

Đà tăng trưởng trên đến từ: (1) sự cải thiện trong hoạt động xây dựng ở cả phân khúc đầu tư công và lĩnh vực BĐS nhà ở và (2) nhu cầu HRC chuyển từ nguồn nhập khẩu sang sản phẩm sản xuất trong nước.

Cụ thể hơn:

- Động lực tăng trưởng đầu tiên đến từ đà tăng trưởng tích cực trong hoạt động xây dựng dự kiến trong vài năm tới, với các dự án có quy mô lớn từ kế hoạch đầy tham vọng của Chính phủ như Sân bay Quốc tế Long Thành, Nhà ga hành khách T3 của Sân bay quốc tế Tân Sơn Nhất, Đường vành đai 3, và hoàn tất dự án đường cao tốc Bắc-Nam. Trong khi đó, dự án dài hạn đường sắt cao tốc Bắc-Nam có quy mô lớn cũng sẽ thúc đẩy nhu cầu thép (tất cả các sản phẩm thép).

- Thị trường BĐS nhà ở đang dần hồi phục với nhiều dự án mới được cấp phép xây dựng dự kiến sẽ thúc đẩy nhu cầu thép trong tương lai gần.

- Đối với động lực tăng trưởng thứ 2, nếu áp dụng AD20 (điều tra CBPG đối với HRC nhập khẩu từ Trung Quốc/Ấn Độ), nhu cầu HRC từ các nhà sản xuất trong nước (từ Formosa và HPG) sẽ phục hồi

II/ GIÁ THÉP KỲ VỌNG PHỤC HỒI NHỜ GÓI KÍCH THÍCH KINH TẾ CỦA TRUNG QUỐC

Gói kích thích kinh tế gần đây của Chính phủ Trung Quốc đã góp phần hỗ trợ giá thép phục hồi từ tháng 9/2024.** Hiện tại, giá thép thanh và thép cuộn cán nóng (HRC) của Trung Quốc lần lượt đạt 510 USD/tấn và 494 USD/tấn, tương ứng tăng 7,3% và 10% so với mức thấp vào tháng 9/2024. **Xu hướng phục hồi này được xem là tín hiệu tích cực cho thị trường thép tại Trung Quốc và trên toàn cầu, bao gồm cả Việt Nam.

III/ HPG - Sẵn sàng mở ra chu kỳ tăng trưởng mới

Chu kỳ tăng trưởng mới của HPG được hỗ trợ bởi phần công suất bổ sung lớn từ siêu dự án Dung Quất 2. Bên cạnh đó, giá thép dự báo phục hồi từ đáy nhờ nhu cầu cải thiện trong nước với sự tăng tốc trong đầu tư công, BĐS và xây dựng

1. Công suất tăng thêm từ Dung Quất 2

Đại diện của HPG cho biết, Dự án DQSC Giai đoạn 2 có công suất thiết kế hằng năm đạt 5,6 triệu tấn HRC, giúp nâng tổng công suất thép thô lên đến 14,5 triệu tấn mỗi năm vào năm 2026, tăng 63% so với hiện tại. Hiện tại, công suất HRC và thép thô của HPG lần lượt đạt 3 triệu tấn và 8,9 triệu tấn mỗi năm. Dự án DQSC Giai đoạn 2 bao gồm hai lò cao.

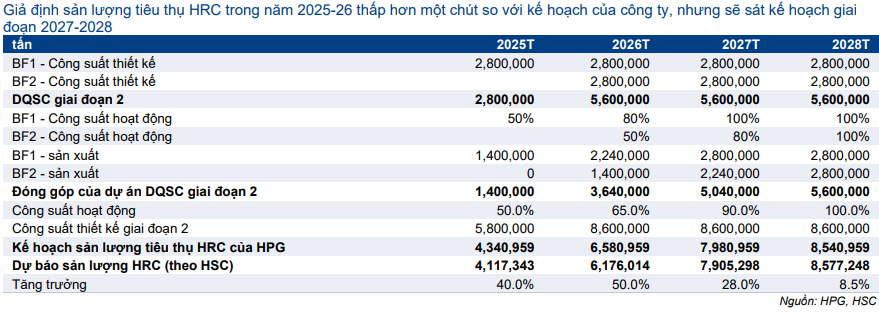

- Lò cao đầu tiên dự kiến vận hành cuối năm 2024 với công suất thiết kế 2,8 triệu tấn mỗi năm. Phân kỳ này sẽ bắt đầu đóng góp lợi nhuận từ năm 2025, khi HPG dự kiến vận hành lò ở mức 50-60% công suất. Mục tiêu công suất hoạt động của lò này là 80% vào năm 2026 và 100% vào năm 2027.

- Lò cao thứ hai dự kiến vận hành thương mại trong năm 2026, bổ sung thêm 2,8 triệu tấn HRC mỗi năm. HPG đặt mục tiêu vận hành lò ở mức 50% công suất vào năm 2026, tăng lên 80% vào năm 2027 và đạt 100% vào năm 2028.

Như vậy, trong năm 2025, HPG dự kiến bổ sung khoảng 1,4 triệu tấn HRC vào sản lượng tiêu thụ, nâng tổng sản lượng HRC lên 4,34 triệu tấn, tăng 48% so với mức 2,94 triệu tấn của năm 2024.

Công suất thiết kế của HPG và dự báo sản lượng tiêu thụ

2. Thị trường có hấp thụ được lượng cung bổ sung thêm từ Dung Quất 2?

Tại buổi C2C do HSC tổ chức, NĐT khá lo ngại về sức tiêu thụ sản phẩm từ công suất sản xuất HRC được bổ sung từ năm 2025 trở đi. Công ty cho biết nhu cầu thị trường đối sản phẩm HRC rất lớn (hơn 14 triệu tấn mỗi năm và đang tăng). Số này lớn hơn nhiều so với công suất HRC dự kiến của HPG cho năm 2025 là 4,34 triệu tấn.

Ngoài việc phục vụ nhu cầu xây dựng, HRC còn được sử dụng trong sản xuất container, đồ gia dụng, ô tô, và nhiều ngành khác. HPG cũng cam kết sẽ tích cực tìm kiếm khách hàng và mở rộng thị trường mới nhằm duy trì thị phần cả ở mảng xuất khẩu lẫn tiêu thụ nội địa để đáp ứng nhu cầu tăng cao.

Đồng thời, trong dài hạn, việc sử dụng HRC nội bộ cho các phân khúc sản phẩm như tôn mạ, ống thép, container, và đồ gia dụng cũng sẽ giúp HPG hấp thụ đáng kể công suất bổ sung. Bên cạnh đó, nhu cầu tiêu thụ các sản phẩm của HPG được kỳ vọng sẽ tăng trưởng nhờ triển vọng tích cực của ngành thép nội địa như đã đề cập trong phần triển vọng ngành.

Do đó, thị trường vẫn có khả năng hấp thụ hết phần công suất bổ sung của HPG trong năm 2025

IV/ Định giá

Với cửa sáng của HPG trong năm 2025, HSC hiện đang định giá HPG ở mức 38.800đ/cp

V/ Có nên mua HPG ở thời điểm hiện tại?

Đối với những nhà đầu tư trung và dài hạn thì chỉ canh gom đều đặn, hoặc canh có những nhịp điều chỉnh và gia tăng. Em không có gì phản đối vì tiềm năng HPG đã quá rõ ràng cho năm 2025 và sau đó

Tuy nhiên, sẽ có những nhà đầu tư ít kiên nhẫn hơn và mong muốn có vị thế đẹp thì em nghĩ nên chờ thêm. Vì giá cổ phiếu vào sóng khi KQKD của HPG sẵn sàng đi vào một mức nền mới. Thậm chí, ngay cả khi Dung Quất 2 đưa vào hoạt động thì nhu cầu của thị trường chưa đổ về HPG ngay.

Do đó, ngoài công suất bổ sung thì HPG còn cần vài yếu tố để đẩy KQKD thực sự đột biến. 2 yếu tố đáng kỳ vọng nhất ở thời điểm hiện tại là:

- Giá thép tăng mạnh từ đáy: yếu tố quan trọng giúp tăng lợi nhuận

- Thuế CBPG được áp dụng: Giúp nhu cầu đổ về các nhà sx thép trong nước như HPG → doanh thu cải thiện đáng kể

Vì thế, đối với NĐT không muốn chờ lâu đối với HPG, có thể đợi 1 trong 2 signal này để tham gia đối với cổ phiếu. Hoặc chờ các nhịp cổ phiếu tìm về các vùng hỗ trợ quan trọng, hay rũ của cổ phiếu để có những vị thế đẹp nhất

Quan điểm cá nhân, nhà đầu tư tự ra quyết định mua bán phù hợp với bản thân

Để lại quan điểm của anh chị để topic được phổ biến đối với nhiều NĐT nhé!