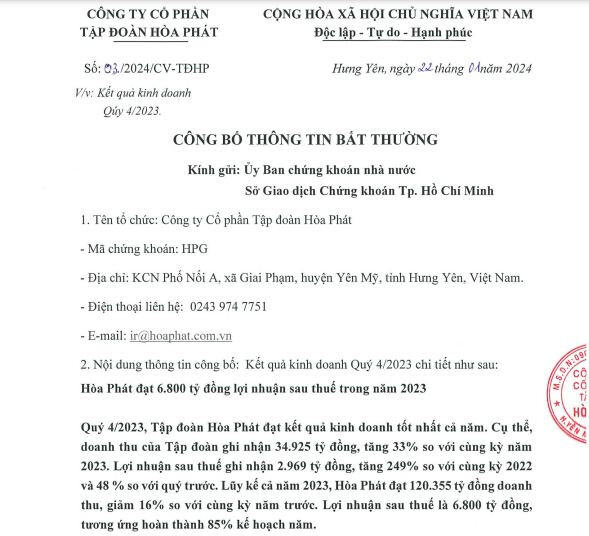

Hòa Phát vừa công bố KQKD Q4 2023 với con số cao nhất trong cả năm. Trong đó doanh thu thuần đạt 34.925 tỷ đồng, tăng 33% svck, lợi nhuận sau thuế đạt 2.969 tỷ đồng, tăng 249% svck và 48% so với quý trước.

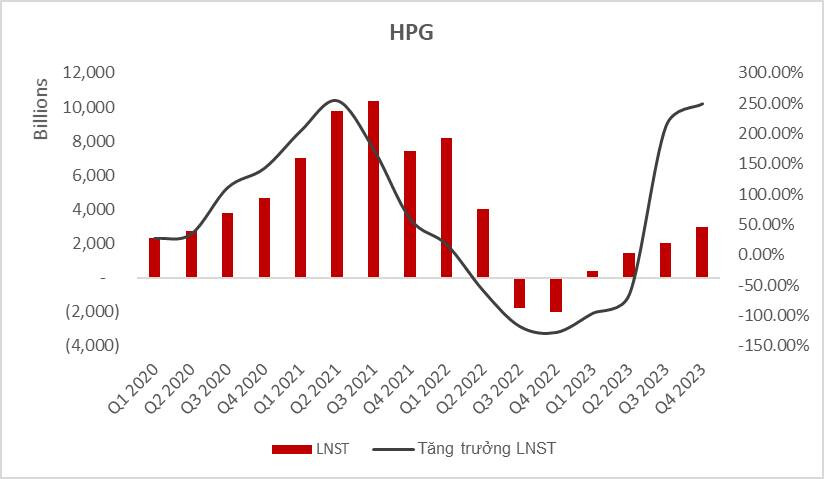

Đây là quý thứ 2 liên tiếp HPG có LNST tăng trưởng dương svck và là quý thứ 4 liên tiếp LNST tăng trưởng dương so với quý trước. Kết quả ấn tượng ghi nhận trong quý 4 được hỗ trợ bởi sự phục hồi mạnh mẽ của sản lượng tiêu thụ và việc DN đã tích cực giải phóng lượng hàng tồn kho giá cao ở các quý trước.

Trong năm 2024, triển vọng lợi nhuận của Hòa Phát phụ thuộc khá nhiều vào sự phục hồi của thị trường BDS trong nước và tiến độ giải ngân vốn đầu tư công của chính phủ. Ngoài ra, kỳ vọng thay đổi về mặt chính sách của Trung Quốc cũng sẽ có tác động lớn lên giá thép HRC.

Nhìn xa hơn, Dung Quất 2 với kế hoạch hoàn thành trong năm 2025 đưa công suất Hòa Phát đạt hơn 14 triệu tấn, gấp 2 lần công suất hiện tại hứa hẹn là động lực tăng trưởng trong dài hạn của HPG. Với Dung Quất 2, hành trình trở lại với lợi nhuận tỷ đô của Hòa Phát sẽ trở nên rõ ràng hơn.

Năm nay dự sẽ tăng trưởng cao trên nền thấp 2 quý đầu tiên năm ngoái, đặc biệt là sản lượng tiêu thụ nội địa khi lãi suất vay hạ sẽ tác động tích cực lên nhu cầu xây dựng, đặt biệt là từ quý 2.

HOÀ PHÁT cứ đốt lò là VPG có tiền haha. Đoạn năm 2021 khi HPG full lò cao, VPG có giá 5x. Giờ VPG bán cả than cho các nhà máy điện, và làm 4-5 dự án BĐS ở HP, nên càng ngon hơn.

Với mình VPG là một doanh nghiệp có tính thương mại cao, có nghĩa là mua đi bán lại và hưởng chênh lệch giá. Nên nếu giá quặng tăng cao thì doanh nghiệp sẽ hưởng lợi mạnh mẽ hơn. Nên mặc dù HPG đã full lò cao từ tháng 7 2023 (thể hiện qua doanh thu bán hàng tăng ở quý 3 2023 của VPG) nhưng lợi nhuận của VPG lại suy giảm do phải clear lượng hàng tồn kho giá cao từ năm ngoái. Năm 2024 mình cũng nghĩ VPG có thể bứt phá do lượng hàng tồn kho giá cao đã clear được năm ngoái và việc HPG full công suất trở lại có thể hỗ trợ sản lượng bán hàng của VPG.

Ngoài ra có thêm điểm khác biệt so với 2021 là giờ VPG cũng đã có thêm 4-5 dự án BĐS đang làm và có dự án đã đủ điều kiện mở bán (như dự án ở HẢI PHÒNG), và thêm mảng bán than cốc cho nhà máy nhiệt điện. Nên DN đã có nhiều chuyển biến tích cực hơn trong dài hạn.

Giá container trung bình tăng lên gấp đôi do căng thẳng biển Đỏ. Trong khi đó, Hòa Phát vừa chính thức vận hành nhà máy sản xuất cont vào tháng 8/2023, điều này gián tiếp tác động tích cực lên kỳ vọng KQKD của HPG. Điểm sơ qua 1 vài thông tin về nhà máy sản xuất container của Hoà Phát.

Nhà máy sản xuất container Hòa Phát có tổng công suất 500.000 TEU/năm, tập trung các sản phẩm container phổ biến từ 20- 40 feet. Trong đó, giai đoạn 1 công suất 200.000 TEU/năm đã hoàn thành và đi vào hoạt động. Với công suất này, Hòa Phát là nhà sản xuất vỏ container lớn nhất Việt Nam cũng như khu vực Đông Nam Á.

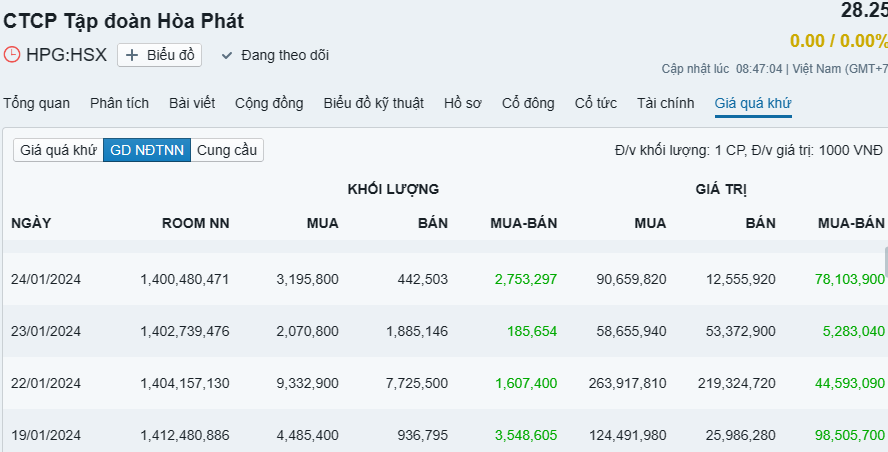

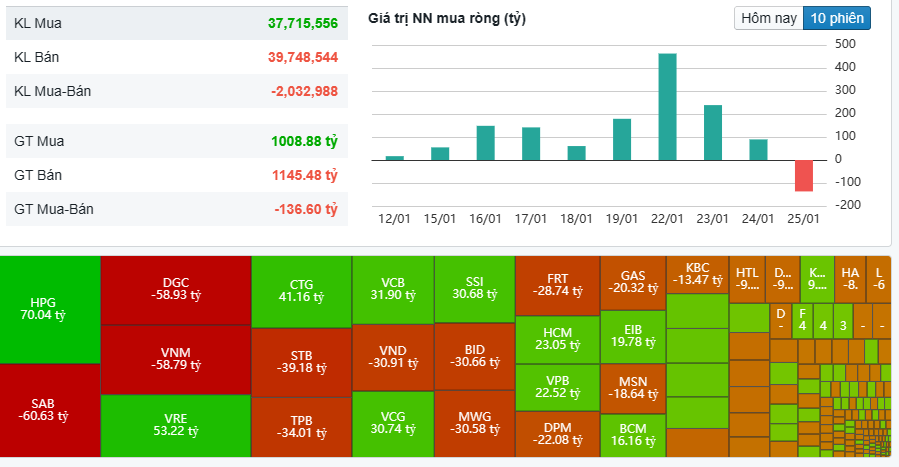

Đây cũng là lý do phần nào giải thích tại sao HPG tăng nhưng NKG hay HSG hôm nay lại giảm điểm.