1. Sản lượng phôi thép và thép xây dựng lần đầu vượt 5 triệu tấn

Với sản lượng bán hàng tăng trưởng tốt, thép Hòa Phát củng cố vững chắc thị phần số 1 Việt Nam với khoảng 33%, tăng 6,8% so với năm 2019.

Lũy kế năm 2020, lần đầu tiên thép Hòa Phát đạt mức kỷ lục trên 5 triệu tấn, trong đó, thép xây dựng thành phẩm đạt 3,4 triệu tấn, tăng 22,5% so với cùng kỳ năm trước. Lượng phôi thép cung cấp cho thị trường trong và ngoài nước đạt 1,7 triệu tấn. Thép cuộn cán nóng (HRC) của Hòa Phát cũng đạt gần 700.000 tấn, riêng tháng 12 là 171.000 tấn.

Với sản lượng cả năm 784.000 tấn, khu vực miền Nam ghi nhận sự tăng trưởng vượt bậc với 70% so với cùng kỳ. Tại khu vực miền Trung, dù dịch Covid-19 diễn ra căng thẳng và điều kiện thời tiết không thuận lợi, sản lượng bán hàng tại khu vực này vẫn tăng trưởng nhẹ so với năm 2019. Miền Bắc đóng góp tỷ trọng lớn nhất với 48% tổng số thép thành phẩm bán ra của thép xây dựng Hòa Phát.

Đối với sản phẩm thép cuộn cán nóng (HRC), lượng đơn đặt hàng với Hòa Phát đã vượt 300% năng lực sản xuất của Tập đoàn. Sản lượng sản xuất (HRC) của Khu Liên hợp sản xuất gang thép Hòa Phát Dung Quất năm 2020 đạt gần 700.000 tấn. Tập đoàn Hòa Phát đặt mục tiêu 2,7 triệu tấn HRC trong năm 2021 nhằm đẩy mạnh đáp ứng nhu cầu cho các doanh nghiệp ống thép, tôn mạ và ngành cơ khí chế tạo khác, góp phần giúp ngành thép Việt Nam chủ động thêm nguồn nguyên liệu đầu vào cho doanh nghiệp trong nước, đẩy mạnh xuất khẩu.

2. Ước Lợi nhuận

HSC: Chúng tôi đã điều chỉnh tăng lần lượt 24,4% và 24,1% dự báo lợi nhuận thuần năm 2021 và 2022 phản ánh việc điều chỉnh tăng tỷ suất lợi nhuận mảng thép để phản ánh tốt hơn hiệu suất sản xuất thép cuộn cán nóng cao hơn hơn dự báo trước đây. Cơ cấu sản phẩm tốt hơn từ Tổ hợp nhà máy Dung Quất giai đoạn 1, cùng với sự đóng góp của sản phẩm thép cuộn cán nóng mới từ Tổ hợp nhà máy Dung Quất giai đoạn 2, dự báo sẽ là động lực tăng trưởng lợi nhuận chính trong 2 năm tới.

SSI: Ước tính lợi nhuận ròng của HPG trong quý IV tiếp tục đạt kỷ lục mới 4.600 tỷ đồng (tăng 139% so với cùng kỳ và 22% so với quý trước). Sản lượng tiêu thụ của thép dài, bao gồm thép xây dựng và phôi thép, tăng 45% so với cùng kỳ đạt 1,49 triệu tấn trong quý IV. Ngoài ra, ước tính công ty có thể sản xuất khoảng 470.000 tấn thép cán nóng (HRC) trong quý IV.

(ĐTCK) Những tháng cuối năm 2020, thị trường chứng kiến sự trỗi dậy của nhóm cổ phiếu thép như HPG, HSG, NKG, POM… “Sóng” cổ phiếu thép kéo dài đến nay bởi ngành này được kỳ vọng tiếp tục đạt kết quả kinh doanh khả quan.

Kỳ vọng nhu cầu trong nước tăng

Năm 2020, trong bối cảnh thị trường ảm đạm vì dịch bệnh Covid-19, việc đẩy nhanh tiến độ các dự án đầu tư công đã góp phần thúc đẩy sản lượng tiêu thụ của toàn ngành thép.

Theo Hiệp hội Thép Việt Nam (VSA), sau 6 tháng đầu năm 2020 có sản lượng sản xuất, tiêu thụ giảm thì kể từ tháng 7, ngành thép bắt đầu phục hồi. Tính đến hết năm 2020, các doanh nghiệp thành viên của VSA sản xuất được 10,11 triệu tấn và tiêu thụ 10,47 triệu tấn thép xây dựng, chỉ giảm lần lượt 4,2% và 1,2% so với năm 2019.

Sự hồi phục của ngành thép giúp lợi nhuận quý III/2020 của các doanh nghiệp trong ngành như Công ty cổ phần Tập đoàn Hòa Phát (HPG), Công ty cổ phần Tập đoàn Hoa Sen (HSG), Công ty cổ phần Thép Nam Kim (NKG) tăng mạnh, nhờ sản lượng tăng và biên lợi nhuận được cải thiện.

Quý IV/2020, ước tính lợi nhuận ròng của HPG lập kỷ lục mới, đạt 4.600 tỷ đồng, tăng 22% so với quý III và tăng 139% so với cùng kỳ năm 2019.

Công ty Chứng khoán SSI nhận định, năm 2021, tăng trưởng nhu cầu thép dự kiến sẽ trở lại mức bình thường là 8%.

Sự hồi phục của ngành thép giúp lợi nhuận của các doanh nghiệp tăng mạnh, nhờ sản lượng tăng và biên lợi nhuận được cải thiện.

Các động lực thúc đẩy nhu cầu thép bao gồm đầu tư cơ sở hạ tầng, bởi sự phục hồi của thị trường bất động sản và dòng vốn FDI, điều này cũng giúp gia tăng hoạt động xây dựng dân dụng dọc theo các công trình cơ sở hạ tầng và dự án FDI.

Ngoài ra, các công ty như HPG có thể tận dụng tối đa nguồn cung thép cuộn cán nóng (HRC) trong nước đang thiếu hụt và duy trì tốc độ tăng trưởng lợi nhuận ròng trên 10%.

Công ty Chứng khoán Mirae Asset dự phóng sản lượng ngành thép Việt Nam năm 2021 tăng 15,7%, gấp 3 lần tăng trưởng sản lượng toàn cầu. Trong đó, riêng dự án Dung Quất giúp tăng thêm tối thiểu 2,2 triệu tấn HRC, đồng thời nhà máy Pomina Phú Mỹ sẽ đi vào sản xuất, bổ sung sản lượng thép xây dựng thêm 1,1 triệu tấn.

Mirae Asset cho rằng, ngành bất động sản sẽ dần hồi phục cùng lúc với sự hồi phục của nền kinh tế thế giới và ngành thép Việt Nam tiếp tục một năm hưởng lợi, với dự phóng sản lượng năm 2021 đạt 28,67 triệu tấn, tăng 15,7%.

Công ty Chứng khoán VNDIRECT nhìn nhận, ngành vật liệu xây dựng sẽ được hưởng lợi lớn nhất trong xu hướng đẩy mạnh đầu tư phát triển cơ sở hạ tầng.

Khoảng 40% vốn đầu tư công cho dự án cao tốc Mỹ Thuận - Cần Thơ và 11 dự án thành phần cao tốc Bắc - Nam sẽ được giải ngân trong năm 2021 và 60% chi phí xây dựng (23.700 tỷ đồng) sẽ được phân bổ vào chi phí nguyên vật liệu.

Riêng đối với thép xây dựng, giá trị tiêu thụ có thể đạt 6.400 tỷ đồng trong năm nay. Để hoàn thành toàn bộ các dự án này đến năm 2023, giá trị tiêu thụ thép xây dựng có thể đạt 14.800 tỷ đồng.

VNDIRECT dự báo, sản lượng tiêu thụ thép xây dựng năm 2021 tăng khoảng 10 - 12% nhờ chủ trương đẩy mạnh đầu tư công.

Cùng với đó, thị trường bất động sản nhà ở sẽ nóng trở lại do lãi suất giảm và nguồn cung mở mới cao hơn. Các doanh nghiệp thép xây dựng hàng đầu có thể sẽ giành thêm thị phần trong năm 2021. Ước tính, thị phần thép xây dựng của HPG sẽ tăng lên mức 35% trong năm 2021, từ mức 32% của năm 2020.

Triển vọng xuất khẩu tích cực

Theo Tổng cục Hải quan, các doanh nghiệp trong nước đang tự chủ động sản xuất phôi thép, tăng xuất khẩu phôi thép, thép thành phẩm, ngày càng thu hẹp khoảng cách giữa nhập khẩu và xuất khẩu sắt thép thành phẩm, từ 7,68 triệu tấn năm 2019 còn khoảng 3,53 triệu tấn năm 2020. Cơ quan này cho rằng, các doanh nghiệp Việt Nam có triển vọng xuất siêu mặt hàng thép.

Tại HPG, lượng thép thành phẩm xuất khẩu năm 2020 đạt gần 540.000 tấn, gấp đôi năm 2019. Doanh nghiệp còn xuất khẩu 1,7 triệu tấn phôi vuông để sản xuất thép xây dựng tới các quốc gia như Thái Lan, Trung Quốc, Malaysia, Indonesia, Srilanka, trong đó, riêng sản lượng phôi xuất sang Trung Quốc cao gấp 12 lần so với năm 2019.

Ông Nguyễn Đăng Thiện, chuyên gia phân tích Mirea Asset có cái nhìn tích cực về nhu cầu thép toàn cầu, với nền tăng trưởng âm trong năm 2020 và hàng loạt chính sách kích cầu hạ tầng trong năm 2021, cũng như hoạt động xuất khẩu thép của Việt Nam.

Cơ hội mở ra từ việc thực thi các hiệp định thương mại như CPTPP, EVFTA được kỳ vọng thúc đẩy ngành thép sản xuất và xuất khẩu.

Đối với CPTPP, việc gỡ bỏ loạt thuế quan sẽ giúp các doanh nghiệp ngành thép trong nước mở rộng thị trường xuất khẩu, đồng thời nhập khẩu nguyên liệu từ các quốc gia có lợi thế như Australia.

Trong khi đó, EVFTA có hiệu lực từ 1/8/2020 sẽ giúp ngành thép rộng đường xuất khẩu sang thị trường EU.

Giá thép chưa có dấu hiệu hạ nhiệt

Theo thông tin từ VSA, trong 3 năm trở lại đây, giá các loại nguyên liệu sản xuất thép là quặng sắt và thép phế liệu có diễn biến tăng cao.

Trong đó, tháng 12/2020, giá các loại nguyên vật liệu sản xuất thép tăng đột biến trên thị trường toàn cầu và Việt Nam cũng bị ảnh hưởng tăng.

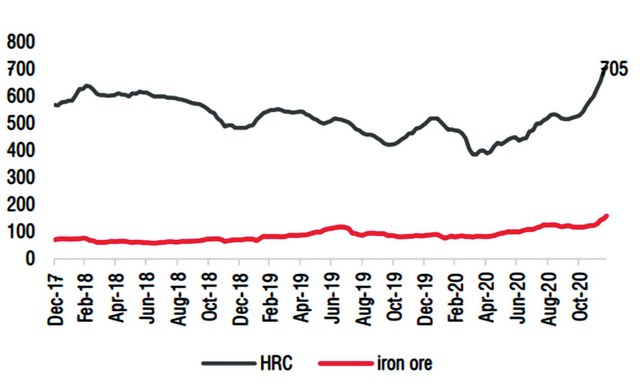

Diễn biến giá quặng sắt và HRC (Đơn vị: USD/tấn). Nguồn Bloomberg.

Giá quặng sắt nhập khẩu và giá thép phế liệu nhập khẩu để sản xuất các mặt hàng sắt thép thành phẩm tăng trên 30% so với đầu năm 2020. Các loại nguyên liệu sản xuất thép có giá cao đã dẫn đến giá HRC liên tục tăng từ tháng 8/2020 và đạt đỉnh vào cuối năm 2020 ở mức trên 700 USD/tấn.

VNDIRECT dự báo, năm 2021, giá quặng sắt bình quân sẽ giảm xuống quanh 85 USD/tấn (tương đương giảm 10,5%), giá than cốc và thép phế liệu bình quân tăng lên 135 USD/tấn (tương đương tăng 12,5%) và 280 USD/tấn (tương đương tăng 3%), biên lợi nhuận gộp của các doanh nghiệp thép xây dựng tăng 1 - 1,5 điểm phần trăm.

Công ty Chứng khoán Vietcombank cho biết, trong quý I/2021, trước nhu cầu thép tại Trung Quốc, Ấn Độ, châu Âu và Mỹ được kỳ vọng tiếp tục ở mức cao nhờ hoạt động đầu tư phát triển từ chính phủ và nhu cầu bất động sản tăng nhờ duy trì lãi suất thấp, giá bán các sản phẩm thép tại các kỳ hạn hợp đồng tương lai vẫn chưa có tín hiệu hạ nhiệt.

SSI cho rằng, giá các nguyên liệu chính để sản xuất thành phẩm như quặng sắt, phế liệu và HRC hiện cao hơn từ 40 - 90% so với đầu năm 2020, trong đó mức tăng từ 30 - 35% diễn ra ở hai tháng cuối năm ngoái.

Do các công ty sản xuất có thể sử dụng hàng tồn kho hiện có trong khoảng thời gian từ 2 - 4 tháng, chi phí nguyên liệu cao sẽ được phản ánh nhiều hơn vào đầu năm 2021, điều này gây áp lực lên các công ty thép, nhất là công ty nhỏ, thị phần thấp.

Theo một số công ty chứng khoán, ngành thép có triển vọng sáng, nhưng rủi ro của nhiều doanh nghiệp ngành này là biến động giá nguyên liệu đầu vào, khả năng dư cung và áp lực cạnh tranh lớn đến từ HPG. Các rủi ro khác như ngành xây dựng trong nước vẫn chịu nhiều tác động tiêu cực, rủi ro về tỷ giá, rủi ro bảo hộ thương mại tại các quốc gia xuất khẩu, rủi ro áp thuế nhập khẩu thép HRC…

Nhờ đâu mà ông lớn ngành thép lại làm được điều này?

Cứ 2 con bò Úc ở Việt Nam, có 1 con của Hòa Phát: Vì sao chỉ mới 5 năm làm nông nghiệp, tỷ phú thép Trần Đình Long đã vượt mặt hàng loạt ông lớn?

Chủ tịch HPG Trần Đình Long

Lãnh đạo Hòa Phát cho rằng lý do thành công đến từ truyền thống đầu tư nghiêm túc, bài bản được áp dụng ngay từ đầu khi gia nhập ngành nông nghiệp.

Đại gia thép làm nông nghiệp

Tháng 3/2015, Tập đoàn Hòa Phát dưới sự điều hành của ông Trần Đình Long gây xôn xao giới kinh doanh - đầu tư khi quyết định gia nhập ngành nông nghiệp - một lĩnh vực hoàn toàn trái tay, bằng việc thành lập công ty TNHH MTV Thương mại và sản xuất thức ăn chăn nuôi Hòa Phát.

Sau đó ít tháng, bản thân Trần Đình Long, với tư cách Chủ tịch HĐQT kiêm Tổng giám đốc CTCP Tập đoàn Hòa Phát đã dùng 3 triệu cổ phiếuHPG của mình để đảm bảo cho Công ty TNHH MTV Thương mại và sản xuất thức ăn chăn nuôi Hòa Phát được vay vốn tại Ngân hàng TMCP Ngoại thương Việt Nam với hạn mức vay là 600 tỷ đồng nhằm mục đích bổ sung vốn lưu động phục vụ hoạt động sản xuất kinh doanh.

Bước sang năm 2016, Hòa Phát đã chính thức tuyên bố gia nhập lĩnh vực này thông qua việc thành lập Công ty cổ phần phát triển nông nghiệp Hòa Phát có vốn điều lệ gần 3.000 tỷ đồng. Mục tiêu là nông nghiệp sẽ trở thành một lĩnh vực khép kín dẫn đầu thị trường với 3 mảng Feed - Farm - Food (3F). Mục tiêu đến năm 2022, Hòa Phát sẽ đạt công suất 1 triệu tấn thức ăn chăn nuôi, 450 nghìn tấn đầu heo thương phẩm (giống và thịt), 150 nghìn con bò thịt và 168 triệu trứng gà/năm.

Sau 5 năm, Hòa Phát đã hoàn thành và vận hành 2 nhà máy thức ăn chăn nuôi với tổng công suất 600.000 tấn/năm tại Hưng Yên, Đồng Nai. Ngoài ra, họ cũng đã đẩy mạnh các hoạt động trong lĩnh vực chăn nuôi heo giống, bò thịt và cung cấp trứng. Dù vậy theo thông tin từ Forbes, về công suất chưa thể so sánh với CP Foods, Masan MEATLife, Cargill, Dabaco. Đối với chăn nuôi bò thịt, Hòa Phát vận hành trại chăn nuôi bò thịt công nghệ cao tại tỉnh Thái Bình, Đồng Nai và Quảng Bình với giống bò Úc.

Quý III năm 2020, tổng doanh thu mảng nông nghiệp đạt 2.791 tỷ đồng, tăng trưởng 54%. Tỷ trọng đóng góp doanh thu của nông nghiệp cho Tập đoàn tăng từ 4% (2018) lên 12% (2019) và 11% (2020). Mảng này cũng tăng trưởng doanh thu quý III ấn tượng ở mức 154%(2017) và năm 2020 là 54%. Các sản phẩm nông nghiệp như cung cấp bò Úc, trứng gà sạch của Hòa Phát thuộc top đầu thị trường với thị phần thịt bò Úc hơn 50%. Lĩnh vực nông nghiệp đã đóng góp lớn thứ 2 sau thép về doanh thu và lợi nhuận trong năm 2020.

Hòa Phát tin rằng, với nhu cầu cao và ổn định, Việt Nam được dự báo sẽ tiếp tục là nhà nhập khẩu ròng thịt và gia súc trong giai đoạn từ 2019 - 2023. Trong khi đó Viết Nam vốn là quốc gia nông nghiệp, có nhiều lợi thế để phát triển chăn nuôi gia súc, gia cầm. Vì vậy, trong thời gian tới, Tập đoàn Hòa Phát sẽ tiếp tục phát huy các trang trại chăn nuôi hiện có, đồng thời mở rộng thêm khi đủ điều kiện. Báo cáo phân tích của công ty chứng khoán BIDV cũng đưa ra nhận định, mảng nông nghiệp sẽ cứu cánh của Hòa Phát khi biên lợi nhuận mảng thép giảm.

Áp dụng tư duy sản xuất công nghiệp

Với lịch sử kinh doanh nông nghiệp chỉ mới 5 năm, Hòa Phát có thể xem là lính mới trong ngành. Tuy nhiên quy mô của mảng nông nghiệp Hòa Phát có thể so sánh với doanh nghiệp cùng ngành là Dabaco cũng như gặt hái kết quả ấn tượng.

Theo đánh giá của nhiều chuyên gia, là một nhà sản xuất công nghiệp, Chủ tịch Trần Đình Long và các cộng sự mang tư duy công nghiệp vào mảng kinh doanh mới: Đầu tư ở quy mô lớn nhờ vào năng lực quản trị sản xuất tích lũy nhiều năm. Chọn thức ăn chăn nuôi làm điểm khởi đầu để Hòa Phát có thể dựa vào lợi thế về kinh nghiệm sản xuất và tiềm lực tài chính, áp dụng sản xuất ở quy mô lớn, do sản xuất thức ăn chăn nuôi “gần” với sản xuất công nghiệp: đầu tư nhà xưởng, máy móc, nhập khẩu nguyên liệu đầu vào, phối trộn, đóng bao và dưa ra tiêu thụ ở kênh phân phối. Trong chuỗi giá trị sản xuất thức ăn chăn nuôi, Hòa Phát nắm công đoạn chế biến thức ăn từ các nguyên liệu ngũ cốc và phụ gia. Chủ động nguồn thức ăn phục vụ cho việc mở rộng hoạt động chăn nuôi sau này.

“Truyền thống đầu tư nghiêm túc, bài bản được áp dụng ngay khi chúng tôi đặt chân vào lĩnh vực nông nghiệp”, ông Doãn Gia Cường - Phó Chủ tịch HĐQT kiêm Tổng Giám đốc Công ty CP Phát triển nông nghiệp Hòa Phát từng lý giải với tạp chí Forbes về nguyên nhân tạo nên thành quả của Hòa Phát trong lĩnh vực nông nghiệp. Ông cho biết, từ việc lựa chọn con giống chất lượng, cho đến công nghệ và máy móc, dây chuyền nhập khẩu từ châu Âu đều đồng bộ. Theo đó suất đầu tư các điểm trại chăn nuôi của Hòa Phát tương đối thấp nhờ tối ưu hóa các khâu từ lập dự án đến triển khai, không bị chậm tiến độ nên khả năng quay vòng vốn nhanh, thường thời gian xây dựng mỗi năm một trang trại.

“5 năm làm nông nghiệp, Hòa Phát chúng ta đã làm được rất nhiều việc và định hình vị thế của Nông nghiệp Hòa Phát trên thị trường. Hiện tại cứ 2 con bò Úc ở Việt Nam thì có một con của Hòa Phát, đứng đầu cả nước. Đây là minh chứng rõ nhất của việc Hòa Phát luôn làm đến nơi đến chốn ở bất cứ ngành nghề nào”, ông Trần Đình Long tự hào tuyên bố trong lễ kỷ niệm 5 năm thành lập và phát triển Công ty CP Phát triển Nông nghiệp Hòa Phát hồi cuối tháng 11 vừa qua. Năm 2020, tập đoàn đặt mục tiêu doanh thu mảng nông nghiệp sẽ đóng góp 10.000 tỷ đồng và lợi nhuận sau thuế khoảng 1.200 tỷ đồng, lớn thứ hai sau mảng thép.

Trung Quốc phong tỏa một phần Hà Bắc ảnh hưởng quặng sắt, thép thế nào

Làn sóng Covid-19 mới tại Hà Bắc khiến chính phủ Trung Quốc phải áp hạn chế giao thông vận tải với tỉnh này.

Giới phân tích cho biết Hà Bắc đóng góp hơn 20% tổng sản lượng thép Trung Quốc.

Các hạn chế xã hội lúc này khó ảnh hưởng đến sản lương thép nhưng có thể tác động lực cầu do thúc đẩy lĩnh vực sản xuất dừng hoat động sớm hơn dự kiến nghỉ tết Âm lịch, theo S&P Global Platts.

Làn sóng Covid-19 mới tại Hà Bắc khiến Trung Quốc phải áp hạn chế giao thông vận tải với tỉnh này. Phạm vi phong tỏa bao gồm các khu vực quanh nhiều nhà máy thép, hạn chế khả năng giao hàng. Trung Quốc là quốc gia sản xuất thép hàng đầu thế giới và giới phân tích cho biết Hà Bắc đóng góp hơn 20% tổng sản lượng.

Số ca nhiễm Covid-19 ở Hà Bắc tăng từ đầu năm, buộc chính quyền tỉnh phải phong tỏa thủ phủ Thạch Gia Trang và ít nhất hai khu vực nữa để kiểm soát đại dịch.

Các biện pháp hạn chế khó ảnh hưởng ngay đến sản lượng thép nhưng có thể ảnh hưởng đến lực cầu do thúc đẩy lĩnh vực sản xuất và xây dựng dừng hoạt động sớm hơn kế hoạch để nghỉ tết Âm lịch, S&P Global Platts, nhà cung cấp dữ liệu hàng hóa, cho biết hồi đầu tháng.

Lực cầu và giá nguyên liệu thô dùng để sản xuất thép như quặng sắt dự báo tăng vọt, theo giới phân tích.

Những hạn chế ở Hà Bắc

Việc vận chuyển thép bằng xe tải bị tạm dừng ở Hà Bắc, khiến đường sắt là lựa chọn duy nhất còn lại, nhà cung cấp dữ liệu kim loại Trung Quốc Mysteel, trụ sở Thượng Hải, cho biết trong báo cáo tuần trước. Các tuyến đường bị phong tỏa dẫn đến thép bị chất đống ở những nhà máy thép lớn trong khu vực.

“Phong tỏa một phần hạn chế khả năng vận chuyển hàng hóa, khiến tồn kho tăng mạnh tại các kho của nhà máy luyện thép địa phương hơn là giới đầu cơ trong nửa đầu tháng 1”, Atilla Widnell, đồng sáng lập Nevigate Commodities, Singapore, nói. “Một số nhà đầu cơ và nhà giao dịch không muốn thu hẹp dòng tiền đề phòng một đợt ‘phong tỏa mềm’ kéo dài hoặc tăng cường”.

Theo S&P Global Platts, tồn kho đang gia tăng tại nhà máy thép Jingye Iron & Steel ở Thạch Gia Trang. Nhà máy này có công suất sản xuất 13 triệu tấn thép thô/năm.

Sản xuất, xây dựng tạm dừng

Các công trường xây dựng và sản xuất tại Trung Quốc dự kiến dừng làm việc sớm hơn thường lệ để nghỉ tết Âm lịch từ ngày 11 đến ngày 17/2. Điều này có thể ảnh hưởng lực cầu thép, vốn được sử dụng nhiều trong những lĩnh vực này.

Chính phủ Trung Quốc khuyến nghị công nhân sản xuất và xây dựng trở về nhà trước giai đoạn cao điểm đi lại nghỉ lễ, theo S&P Global Platts. “Theo các nguồn tin thị trường, Bắc Kinh làm vậy nhằm giảm nguy cơ số ca nhiễm Covid-19 tăng vọt trong và sau nghỉ tết Âm lịch”.

Dừng làm việc sớm hơn đồng nghĩa lực cầu thép sắp giảm, tồn kho tăng.

“Một số nhà giao dịch nói họ không muốn tăng tồn kho bởi họ dự đoán phải giữ hàng lâu hơn bình thường, và với giá thép tiếp tục tăng, tăng hàng tồn kho sẽ gây áp lực lên dòng tiền của họ”, S&P Global Platts bổ sung.

Tác động đến thép, quặng sắt

Daniel Hynes, chiến lược gia hàng hóa tại ANZ, cảnh báo rủi ro có thể lan sang quặng sắt.

“Có những lo ngại số ca nhiễm Covid-19 tăng tại Hà Bắc có thể khiến một số vùng sản xuất thép bị phong tỏa. Điều này rõ ràng tác động đến lực cầu quặng sắt, các nhà máy luyện thép khả năng cao bị gián đoạn các chuỗi cung ứng, ảnh hưởng sản xuất thép”.

Những tác động lan tỏa có thể thấy trong chi phí nguyên liệu thô trong quá trình sản xuất thép như than cốc, dơn vị tham vấn nghiên cứu năng lượng Wood Mackenzie nhận định.

Giá than cốc đang tăng và cao hơn 450 nhân dân tệ/tấn so với năm ngoái, theo Zhilu Wang, nhà nghiên cứu tại Wood Mackenzie. “Nguyên nhân là các hạn chế về vận tải liên tỉnh ở Hà Bắc dẫn đến cước vận tải tăng”.

Những hạn chế này vừa thúc đẩy giá thép nhưng Wang dự báo cũng làm suy yếu nền giá chung bởi các nhà giao dịch sẽ mua dự trữ ít hơn vì bất ổn liên quan Covid-19. - Người đồng hành

Yếu tố bất ngờ khiến giá cổ phiếu thép lên cao mọi thời đại

Theo đánh giá của ACBS, nhìn chung, giá thép bình quân của tháng 1 năm 2021 đã cao hơn bình quân năm 2020 khoảng 27% trong khi chi phí nguyên liệu chỉ tăng khoảng 20%.

Trung tâm sản xuất thép của Trung Quốc tê liệt vì Covid

CNBC mấy ngày qua đưa tin làn sóng Covid-19 mới tại Hà Bắc khiến Trung Quốc phải áp hạn chế giao thông vận tải với tỉnh này. Phạm vi phong tỏa bao gồm các khu vực quanh nhiều nhà máy thép, hạn chế khả năng giao hàng. Trung Quốc là quốc gia sản xuất thép hàng đầu thế giới và giới phân tích cho biết Hà Bắc đóng góp hơn 20% tổng sản lượng.

Việc vận chuyển thép bằng xe tải bị tạm dừng ở Hà Bắc, khiến đường sắt là lựa chọn duy nhất còn lại. Các tuyến đường bị phong tỏa dẫn đến thép bị chất đống ở những nhà máy thép lớn trong khu vực.

Các công trường xây dựng và sản xuất tại Trung Quốc dự kiến dừng làm việc sớm hơn thường lệ để nghỉ tết Âm lịch từ ngày 11 đến ngày 17/2. Điều này có thể ảnh hưởng lực cầu thép, vốn được sử dụng nhiều trong những lĩnh vực này.

Daniel Hynes, chiến lược gia hàng hóa tại ANZ, cảnh báo số ca nhiễm Covid-19 tăng tại Hà Bắc có thể khiến một số vùng sản xuất thép bị phong tỏa. “Điều này rõ ràng tác động đến lực cầu quặng sắt, các nhà máy luyện thép khả năng cao bị gián đoạn các chuỗi cung ứng, ảnh hưởng sản xuất thép”.

Giá thép quay lại đà tăng

Báo cáo cập nhật của CTCP Chứng khoán ACBS cho rằng giá thép đang quay lại đà tăng do nhu cầu tiêu thụ thép từ Trung Quốc tăng mạnh. Các doanh nghiệp thép lớn của Trung Quốc như China Baowu steel group, Nippon steel, POSCO, Jianlong Steel có động lực tăng sản lượng bất chấp việc giá nguyên liệu đầu vào cũng tăng mạnh không kém.

Giá thép HRC giao dịch trên sàn Thượng Hải đã vượt mốc 700 USD/Tấn, cao nhất trong 3 năm trở lại đây và đang duy trì giao dịch tại vùng giá trên 700 USD/tấn.

Sự tăng giá nguyên liệu đầu vào đã góp phần vào việc tăng giá thép thành phẩm, chủ yếu đến từ việc tăng giá của quặng sắt.

Việc phía nguồn cung quặng, lượng quặng sắt xuất đi từ Brazil trong tháng vừa rồi đã rơi xuống dưới mức 30 triệu tấn, thấp nhất kể từ tháng 5 năm 2019. Mặt bằng giá quặng cao có thể được duy trì trong thời gian tới khi mà nguồn cung quặng có thể sẽ còn tiếp tục giảm.

Báo cáo của ACBS chỉ ra rằng, Vale – nhà khai thác quặng lớn nhất thế giới – đã cắt giảm mạnh sản lượng khai thác trong năm 2020 do chưa thể khai thác bình thường kể từ vụ việc vỡ đập năm 2019. Công ty này cũng đang đặt một kế hoạch sản lượng thận trọng cho năm 2021. Việc sản lượng quặng bị cắt giảm đáng kể cộng với nhu cầu từ Trung Quốc đã khiến cho giá quặng sát trên thị trường tăng mạnh.

Nguồn: ACBS

Theo ACBS, sự gia tăng chi phí sản xuất thép cũng được xoa dịu một phần nhờ vào việc giảm giá than. Nhu cầu than trên thế giới đã giảm mạnh trong 2 năm vừa qua, chủ yếu từ khu vực Bắc Mỹ và Châu Âu. Cơ quan năng lượng thế giới ước tính nhu cầu than trong năm 2020 đã giảm khoảng 5% khi nền kinh tế thế giới bị đình trệ do ảnh hưởng dịch Covid-19.

“Với giả định nền kinh tế thế giới có thể phục hồi trở lại trong năm 2021, giúp làm tăng nhu cầu tiêu thụ điện và hoạt động công nghiệp, báo cáo của IEA cũng chỉ dự báo mức tăng 2,6% cho nhu cầu than trên toàn thế giới. Trung Quốc, Ấn Độ và các quốc gia Đông Nam Á sẽ chiếm đa số trong sự tăng trưởng nhu cầu này, trong khi Mỹ và Châu Âu sẽ lầu đầu tiên chứng kiến sự sụt giảm nhu cầu trong một thập kỷ nay. Tuy nhiên tổng nhu cầu than cho năm 2021 vẫn được dự báo thấp hơn năm 2019 và có thể thấp hơn nếu nền kinh tế thế giới không phục hồi như kịch bản mà IEA đề ra”, ACBS nhận định.

Theo đánh giá của ACBS, nhìn chung, giá thép bình quân của tháng 1 năm 2021 đã cao hơn bình quân năm 2020 khoảng 27% trong khi chi phí nguyên liệu chỉ tăng khoảng 20%. Các doanh nghiệp sản xuất thép lớn như Baowu Steel Group, Jianlong Steel ở Trung Quốc, hay Formosa, POSCO, Hoà Phát ở Việt Nam có thể được hưởng lợi từ sự chênh lệch này.

Cổ phiếu thép lên cao mọi thời đại

Phiên giao dịch sáng nay (22/1) cổ phiếu HSG của Tập đoàn Hoa Sen có thời điểm vượt 27.000 đồng/cp, cao nhất mọi thời đại, gấp 5 lần đáy xác lập vào tháng 4/2020, cổ phiếu HPG của Tập đoàn Hoà Phát duy trì ở mốc 44.000 đồng/cp mặc dù quỹ PENM đang bán 66 triệu cổ phiếu, cổ phiếu NKG của Nam Kim giao dịch ở vùng 16.850 đồng/cp, gấp 3 lần đáy.

Giá cổ phiếu HSG 3 năm trở lại đây

Quý I niên độ 2020-2021 Hoa Sen lãi 572 tỷ đồng, đặt kế hoạch lợi nhuận cả năm 1.500 tỷ đồng, tăng 30% thực hiện niên độ trước. Hoa Sen đang hướng tới trở thành nhà phân phối nội thất bên cạnh việc sản xuất tôn.

Giá cổ phiếu HPG 3 năm gần nhất

Với Hoà Phát, dự kiến, lò cao số 4 Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất hoàn thành và đi vào hoạt động từ tháng 1/2021, đánh dấu sự hoàn thành toàn bộ hai giai đoạn đầu tư dự án, chính thức đưa công suất thép thô của Hòa Phát lên mức 8 triệu tấn/năm. Với sản lượng thép thô này, Hòa Phát ước đặt mức sản lượng 4,6 triệu tấn thép xây dựng thành phẩm trong năm 2021, qua đó nâng thị phần lên 40% (giả định tổng cầu thép xây dựng tăng 10%), tương ứng mức tăng 7% so với 2020. Hoà Phát cũng được hưởng lợi khi giá HRC đang ở mức 700 USD/tấn, tăng 50% so với cùng kỳ 2020.

Em là newbie và cũng đã lên tàu 1 ít với hpg lúc giá 37.35 sau đó chốt lãi nhảy sang bank rồi cuối cùng về với hpg với giá 42.65… Xin chào các a lớn cổ đông của bác Long ạ

Lợi nhuận sau thuế của Hòa Phát đạt trên 13.500 tỷ đồng năm 2020

Quý IV/2020, Tập đoàn Hòa Phát ghi nhận 26.166 tỷ đồng doanh thu và 4.660 tỷ đồng lợi nhuận sau thuế, tăng tương ứng 43% và 142% so với cùng kỳ năm trước. Đây là mức lợi nhuận kỷ lục lịch sử trong một quý của Hòa Phát.

Trong bối cảnh nền kinh tế gặp nhiều khó khăn do đại dịch Covid-19, Hòa Phát đã có một năm “ngược dòng” thành công rực rỡ khi tất cả các chỉ tiêu sản xuất kinh doanh đều vượt xa so với kế hoạch đề ra. Lũy kế cả năm 2020, Tập đoàn đạt doanh thu 91.279 tỷ đồng, tăng 41% so với năm 2019. Với mức lợi nhuận kỷ lục trong quý 4, Hòa Phát lần đầu tiên ghi nhận tới 4.660 tỷ đồng lợi nhuận sau thuế, gấp 2,42 lần cùng kỳ năm trước. Cả năm 2020, Hòa Phát đạt 13.506 tỷ đồng lơi nhuận sau thuế.

Lĩnh vực sản xuất thép đóng vai trò đầu tàu thúc đẩy tăng trưởng. Lần đầu tiên thép Hòa Phát đạt mức 5,8 triệu tấn thép thô, gấp đôi năm 2019. Trong đó, sản lượng phôi thép và thép xây dựng thành phẩm là 5,1 triệu tấn, còn lại là thép cuộn cán nóng với gần 700.000 tấn. Riêng thép xây dựng thành phẩm đạt 3,4 triệu tấn, tăng 22,5% so với cùng kỳ năm trước. Thị phần thép Hòa Phát vươn lên mức 32,5%. Lượng phôi thép cung cấp cho thị trường trong và ngoài nước đạt 1,7 triệu tấn, cao gấp hơn 12 lần so với năm 2019.

Thép cuộn cán nóng (HRC) ra lò sản phẩm đầu tiên vào tháng 4/2020, nhưng sản lượng chỉ tăng lên rõ rệt từ tháng 8/2020, sau khi lò cao số 3 được đưa vào hoạt động. Tháng 11/2020, Hòa Phát chính thức cung cấp sản phẩm này ra thị trường. Lượng đơn đặt hàng HRC của Hòa Phát đã ngày càng tăng mạnh, vượt xa năng lực cung ứng của Tập đoàn.

Trong năm 2020, Ống thép Hòa Phát đã cung cấp cho thị trường trong và ngoài nước trên 820.000 tấn ống thép các loại tăng 10% so với 2019, vững vàng ở vị trí số 1 Việt Nam với thị phần 31,7%. Sản phẩm tôn mạ màu tăng 150% sản lượng so với năm 2019 và đang đẩy mạnh xuất khẩu.

Lĩnh vực nông nghiệp cũng ghi nhận sự tăng trưởng ngoạn mục, đóng góp tới 11,7% doanh thu và 12,4% lợi nhuận sau thuế. Hòa Phát đã định hình vị thế hàng đầu sau 5 năm đầu tư vào nông nghiệp, vượt qua nhiều tên tuổi lâu năm trong ngành. Cụ thể, thị phần bò Úc chiếm 50%, trứng gà sạch đã đạt sản lượng 700.000 quả/ngày, góp mặt trong những DN hàng đầu trong lĩnh vực chăn nuôi heo với gần 400.000 heo (gồm cả heo thịt và heo giống).

Về bất động sản, các Khu công nghiệp của Hòa Phát tại Hưng Yên và Hà Nam như KCN Phố Nối A, KCN Yên Mỹ II, KCN Hòa Mạc tiếp tục nhận được sự quan tâm rất lớn của các doanh nghiệp trong và ngoài nước. Tỷ lệ lấp đầy các KCN này hiện đạt 100% diện tích đã đầu tư hạ tầng kỹ thuật.

Với kết quả sản xuất kinh doanh khả quan, Tập đoàn đã đóng góp 7.295 tỷ đồng vào ngân sách Nhà nước, tăng 10% so với 2019, đồng thời tích cực thực hiện trách nhiệm xã hội của doanh nghiệp. Năm 2020, Hòa Phát đã vinh danh trong Top 30 DN nộp thuế tiêu biểu, Top 10 DN tư nhân lớn nhất Việt Nam, Top 50 DN niêm yết hiệu quả nhất Việt Nam.

Đầu năm 2021, Khu liên hợp gang thép Hòa Phát Dung Quất chính thức hoạt động đồng bộ cả 2 giai đoạn. Điều này cho phép Tập đoàn đặt mục tiêu tăng trưởng cao hơn năm trước, đặc biệt là sản lượng thép cuộn cán nóng HRC. Dự kiến, Hòa Phát sẽ đặt mục tiêu 2,7 triệu tấn HRC, trên 5 triệu tấn phôi và thép xây dựng.

Mặc dù ảnh hưởng của dịch Covid–19, các khu công nghiệp (KCN) Hòa Mạc, Yên Mỹ II của Tập đoàn Hòa Phát vẫn liên tiếp đón các nhà đầu tư mới tới thuê đất làm nhà xưởng hoặc mở rộng sản xuất. Hiện nay, KCN Hòa Mạc đã nâng tỷ lệ lấp đầy lên 75% diện tích, trong khi KCN Yên Mỹ II đạt 100% diện tích đã đầu tư hạ tầng kỹ thuật.

Với vị trí đắc địa, nằm trên Quốc lộ 38, gần tuyến giao thông Bắc – Nam, cảng sông Hồng Yên Lệnh, cách ga Đồng Văn 8km, cách Hà Nội 45km, KCN Hòa Mạc thuộc thị xã Duy Tiên, tỉnh Hà Nam đang là điểm đến lý tưởng của các nhà đầu tư trong và ngoài nước.

Theo các doanh nghiệp thuê đất, lý do KCN Hòa Mạc được lựa chọn vì có cơ sở hạ tầng đồng bộ, hiện đại, hệ thống hạ tầng kỹ thuật, các dịch vụ tiện ích đến tận hàng rào doanh nghiệp, mặt bằng được xử lý sẵn sàng cho việc xây dựng nhà máy. Hơn nữa, KCN có nhà máy xử lý nước thải sử dụng công nghệ sinh học hiện đại.

Tại Hưng Yên,với vị trí địa lý thuận lợi, nằm giữa 2 tuyến quốc lộ 5A và 5B, KCN Yên Mỹ II do Tập đoàn Hòa Phát làm chủ đầu tư cũng thu hút hàng loạt doanh nghiệp doanh nghiệp lớn trong và ngoài nước thuê đất làm nhà xưởng.

Hiện tại, Hòa Phát đang đầu tư khai thác hạ tầng kỹ thuật 3 KCN bao gồm: KCN Phố Nối A (600ha) và KCN Yên Mỹ II (giai đoạn 1: 97,5ha) – Hưng Yên; KCN Hòa Mạc – Hà Nam (131ha).

KCN Phố Nối A đang thực hiện thủ tục đầu tư mở rộng thêm 92,5ha về phía Đông, KCN Yên Mỹ II cũng sẽ được mở rộng giai đoạn 2 thêm hơn 200ha. Dự kiến, các KCN sẽ hoàn thành đầu tư cơ sở hạ tầng phần mở rộng để có thể tiến hành cho thuê đất từ năm 2021. Đây là cơ sở quan trọng để Hòa Phát tiếp tục mở rộng kinh doanh khai thác hạ tầng KCN, đón thêm nhiều nhà đầu tư trong và ngoài nước đến thuê đất trong thời gian tới.

Với mình HPG đơn giản là chân giá trị, trong thời bão giá ntn, 1 dn đầu ngành xương sống, dn tăng trưởng, thương hiệu tốt, quản trị tuyệt vời vẫn được định giá hấp dẫn với eps 2020 4k (13.5/33), fw 2021 sẽ là 6k (20/33), p/e với giá đóng cửa hôm nay là 10, p/e fw 6.666 (nhớ kỹ số này nhé, 6.6 so với p/e toàn thị trường ~17) thì điều gì đến cũng phải đến thôi.

Mai các bác táng nhiệt tình, e sức mọn cũng sẽ đỡ trong khả năng :))

Giá hiện tại (tại ngày 28/01/2021): 37.500 Đồng/cp

Chúng tôi lặp lại khuyến nghị MUA đối với cổ phiếu HPG và nâng giá mục tiêu lên 49.000 đồng/cp (từ 39.300 đồng/cp). Trong Q4/2020, doanh thu của HPG đạt mức tăng trưởng đáng kể là 43% trong khi lợi nhuận ròng tăng vọt +142% so với cùng kỳ do sản lượng thép đạt kỷ lục và giá thép tăng mạnh. Lũy kế cả năm 2020, tổng doanh thu và lợi nhuận ròng của công ty đạt lần lượt là 91,3 nghìn tỷ đồng (+43% so với cùng kỳ) và 13,5 nghìn tỷ đồng (+78% so với cùng kỳ). Trong năm 2021, chúng tôi ước tính lợi nhuận ròng của HPG duy trì mức tăng trưởng ổn định +26% so với cùng kỳ và đạt 17 nghìn tỷ đồng – nhờ sản lượng tiêu thụ thép cán nóng (HRC) tăng gấp 4 lần và sản lượng tiêu thụ thép xây dựng tăng 20%. Rủi ro chính đối với khuyến nghị của chúng tôi là việc giá thép đảo chiều, đặc biệt khi giá thép đã tăng liên tiếp trong vòng 6 tháng qua.

Hòa Phát có gần 22.000 tỷ đồng tiền mặt, tiền gửi; đã chạy lò cao số 4

Kết quả kinh doanh khả quan, giảm nhu cầu đầu tư cũng như việc gia tăng đòn bẩy tài chính đã giúp Tập đoàn Hòa Phát (Mã: HPG) tích lũy khối tiền mặt, tiền gửi cao đột biến vào cuối năm 2020.

Khu Liên hợp Sản xuất Gang thép Hòa Phát Dung Quất, tỉnh Quảng Ngãi. (Ảnh: Hòa Phát).

Lợi nhuận chục nghìn tỷ, tăng tích trữ tiền mặt

Tại ngày 31/12/2020, Tập đoàn Hòa Phát (Mã: HPG) đang có trong tay 13.001 tỷ đồng tiền và tương đương tiền, 8.822 tỷ đồng tiền gửi ngắn hạn; lần lượt cao gấp 2,9 lần và 6,4 lần ngày đầu năm.

Tổng cộng Hòa Phát đang có gần 22.000 tỷ đồng tiền mặt và tiền gửi, tương đương 16,6% tổng tài sản.

Năm vừa qua, Hòa Phát đã hoàn thành phần lớn Dự án Khu Liên hợp Gang thép tại Dung Quất (tỉnh Quảng Ngãi), nhu cầu đầu tư cơ bản không còn lớn như những năm trước. Nhờ vậy, tập đoàn của tỷ phú Trần Đình Long đã có thể dành ra khoảng 1.380 tỷ đồng tiền mặt để trả cổ tức. Trong các năm 2016, 2017 và 2018, Hòa Phát đều không trả cổ tức tiền mặt.

Các hạng mục của Dự án Dung Quất sau khi hoàn thành đã được hạch toán chuyển từ khoản mục tài sản dở dang dài hạn sang tài sản cố định. Vì vậy, giá trị tài sản dở dang cuối kỳ chỉ là hơn 6.200 tỷ đồng, bằng 1/6 ngày đầu năm. Ngược lại, giá trị tài sản cố định tăng hơn gấp đôi lên 65.562 tỷ đồng.

Năm 2020, Hòa Phát đã vận hành ổn định 3/4 lò cao và 4/4 lò thổi tại Dung Quất. Đầu tháng 1/2021, lò cao cuối cùng tiếp tục được đưa vào chạy thử nghiệm và dự kiến sẽ sớm đạt công suất tối đa trong 1-2 tháng.

Bên cạnh việc giảm nhu cầu đầu tư cơ bản, một nhân tố khác giúp tập đoàn gia tăng tiền mặt là hoạt động kinh doanh khả quan.

Riêng quý IV/2020, Hòa Phát ghi nhận 25.778 tỷ đồng doanh thu và 4.660 tỷ đồng lợi nhuận sau thuế, tăng tương ứng 43% và 142% so với cùng kỳ năm trước.

Lũy kế cả năm ngoái, Hòa Phát đạt doanh thu thuần hợp nhất 90.119 tỷ đồng, tăng 42% so với năm 2019; lợi nhuận sau thuế cao kỷ lục 13.506 tỷ đồng, tăng 78%. Dòng tiền từ hoạt động kinh doanh dương hơn 9.000 tỷ đồng.

Biên lãi gộp và biên lãi ròng của hòa Phát trong năm vừa qua lần lượt là 21% và 15%, tăng đáng kể so với mức 17,6% và 11,9% của năm 2019.

Cơ sở kinh doanh thép Hòa Phát tại Hà Nội. (Ảnh: Song Ngọc).

Tổng tài sản hợp nhất ngày cuối năm đạt 131.511 tỷ đồng, tăng 30% so với đầu năm. Trong đó, vốn chủ sở hữu tăng thêm hơn 11.400 tỷ đồng nhờ tích lũy lợi nhuận từ hoạt động kinh doanh; nợ phải trả tăng khoảng 18.300 tỷ đồng, chủ yếu do Hòa Phát vay ngắn hạn thêm gần 20.000 tỷ đồng và trả nợ dài hạn 2.500 tỷ đồng.

Tỷ lệ vốn chủ sở hữu trên tổng tài sản ngày 31/12 là 45%, thấp hơn so với mức 47% ngày đầu năm. Chi phí lãi vay cả năm 2020 vừa qua là 2.207 tỷ đồng, cao gấp 2,36 lần năm 2019.

Triển vọng đầu năm 2021

Trong quý IV/2020, Hòa Phát tiêu thụ 913.000 tấn thép xây dựng, tăng 13% so với cùng kỳ năm trước; tiêu thụ phôi thép đạt 370.000 tấn, tăng 168% so với cùng kỳ; tiêu thụ thép cuộn cán nóng (HRC) khoảng 470.000 tấn, cao gấp đối so với quý liền trước (năm 2019 Hòa Phát chưa sản xuất HRC).

Sản lượng tiêu thụ thép xây dựng và phôi thép trong quý IV lần lượt giảm 6% và 29% so với quý III. Theo phân tích của Chứng khoán SSI, nguyên nhân có thể là do việc phân bổ tỷ trọng sản lượng sản xuất HRC cao hơn, mang lại tỷ suất lợi nhuận cao hơn so với thép xây dựng và phôi thép.

Lũy kế cả năm 2020, sản xuất phôi thép của Hòa Phát đạt kỷ lục 5,8 triệu tấn, cao gấp đôi so với năm trước. Trong đó, sản lượng phôi thép và thép xây dựng thành phẩm là 5,1 triệu tấn, còn lại là thép cuộn cán nóng với 686.000 tấn.

Riêng thép xây dựng thành phẩm đạt 3,4 triệu tấn (tăng 22,5%), thị phần tăng từ 26,2% năm 2019 lên 32,5% năm 2020.

Nguồn: hoaphat.com.vn.

Riêng trong quý IV, Hòa Phát đạt tỷ suất lợi nhuận ròng 18%, tăng đáng kể từ mức 10,7% trong quý IV/2019 và 15,3% trong quý III/2020. Theo Chứng khoán SSI, sự cải thiện này đến từ ba nguyên nhân là:

(1) gia tăng công suất hoạt động ở tất cả các lò cao giúp giảm chi phí cố định trên mỗi sản phẩm;

(2) gia tăng sản lượng HRC là sản phẩm có tỷ suất lợi nhuận cao hơn thép xây dựng, phôi thép, và

(3) giá thép tăng.

Giá thép xây dựng tại Việt Nam tăng khoảng 28% trong quý cuối năm 2020 theo đà tăng giá thép trên thế giới cũng như giá nguyên liệu. Giá quặng sắt và thép phế liệu tăng tương ứng 37% và 57% do nguồn cung quặng sắt bị gián đoạn và Trung Quốc quay trở lại nhập khẩu thép phế liệu.

Chứng khoán SSI cho rằng Hòa Phát đã chuyển toàn bộ phần tăng của giá quặng sắt vào giá thép vì: (1) giá thép phế liệu tăng cao, làm ảnh hưởng đáng kể đến chi phí sản xuất của các đối thủ Hòa Phát (những công ty sử dụng lò hồ quang điện) và thúc đẩy giá thép tăng; và (2) sản lượng tiêu thụ HRC tăng tích cực giúp các lò cao đạt hết công suất và giảm bớt áp lực lên sản lượng tiêu thụ của mảng thép xây dựng, cho phép công ty đặt giá bán ở mức hấp dẫn.

Chứng khoán HSC cho biết Hòa Phát đã nâng giá thép xây dựng10 lần trong hai tháng cuối năm 2020, với mức tăng tổng cộng là 25-28% lên lần lượt 14,15 triệu đồng/tấn thép cuộn và 14,09 triệu đồng/tấn thép thanh.

Lò cao thứ 4 của Dung Quất đã đi vào hoạt động từ đầu tháng 1/2021, nâng tổng công suất sản xuất phôi thép của Hòa Phát lên khoảng 8 triệu tấn/năm, vượt qua công suất của Formosa Hà Tĩnh. Công suất thép HRC là 3,5 triệu tấn/năm và dự kiến sẽ đạt sản lượng tối đa trong vòng hai năm tới.

SSI dự báo lợi nhuận ròng của Hòa Phát duy trì đà tăng trưởng mạnh, đạt 17.000 tỷ đồng (tăng 26%) trong cả năm 2021 nhờ mảng thép. Trong đó lợi nhận gộp mảng thép ước tính tăng 30,4% so với năm vừa qua, đạt 21.500 tỷ đồng và chiếm 87% tổng lợi nhuận gộp của tập đoàn.

Ngoài ra, Hòa Phát còn có thể ghi nhận một khoản lợi nhuận bất thường từ việc thoái vốn khỏi mảng nội thất. Theo báo cáo tài chính quý IV/2020 mới công bố, Công ty cổ phần Nội Thất Hòa Phát có vốn điều lệ 400 tỷ đồng, trong đó Tập đoàn Hòa Phát sở hữu 99,6%.

Với việc lò cao cuối cùng đi vào hoạt động trong tháng 1/2021, tổng sản lượng sản xuất thép thô trong năm 2021 tăng 37% đạt 8 triệu tấn. Bản thân Hòa Phát đặt mục tiêu bán ra 2,7 triệu tấn HRC, trên 5 triệu tấn phôi và thép xây dựng.

{kind=link}