![]() HPG: Hòa Phát vừa công bố thông tin về sản lượng bán hàng thép trong Tháng 12/2025, con số đạt kỷ lục lịch sử của doanh nghiệp nhưng giá cổ phiếu lại Bất động và có nguy cơ giảm? Lý do là tại sao? Mời mọi người theo dõi qua một vài số liệu

HPG: Hòa Phát vừa công bố thông tin về sản lượng bán hàng thép trong Tháng 12/2025, con số đạt kỷ lục lịch sử của doanh nghiệp nhưng giá cổ phiếu lại Bất động và có nguy cơ giảm? Lý do là tại sao? Mời mọi người theo dõi qua một vài số liệu

VIDEO CHI TIẾT TRÊN KÊNH YOUTUBE THÀNH QUÁCH INVESTMENT

1) Cập nhật KQKD Tháng 12 của HPG:

-

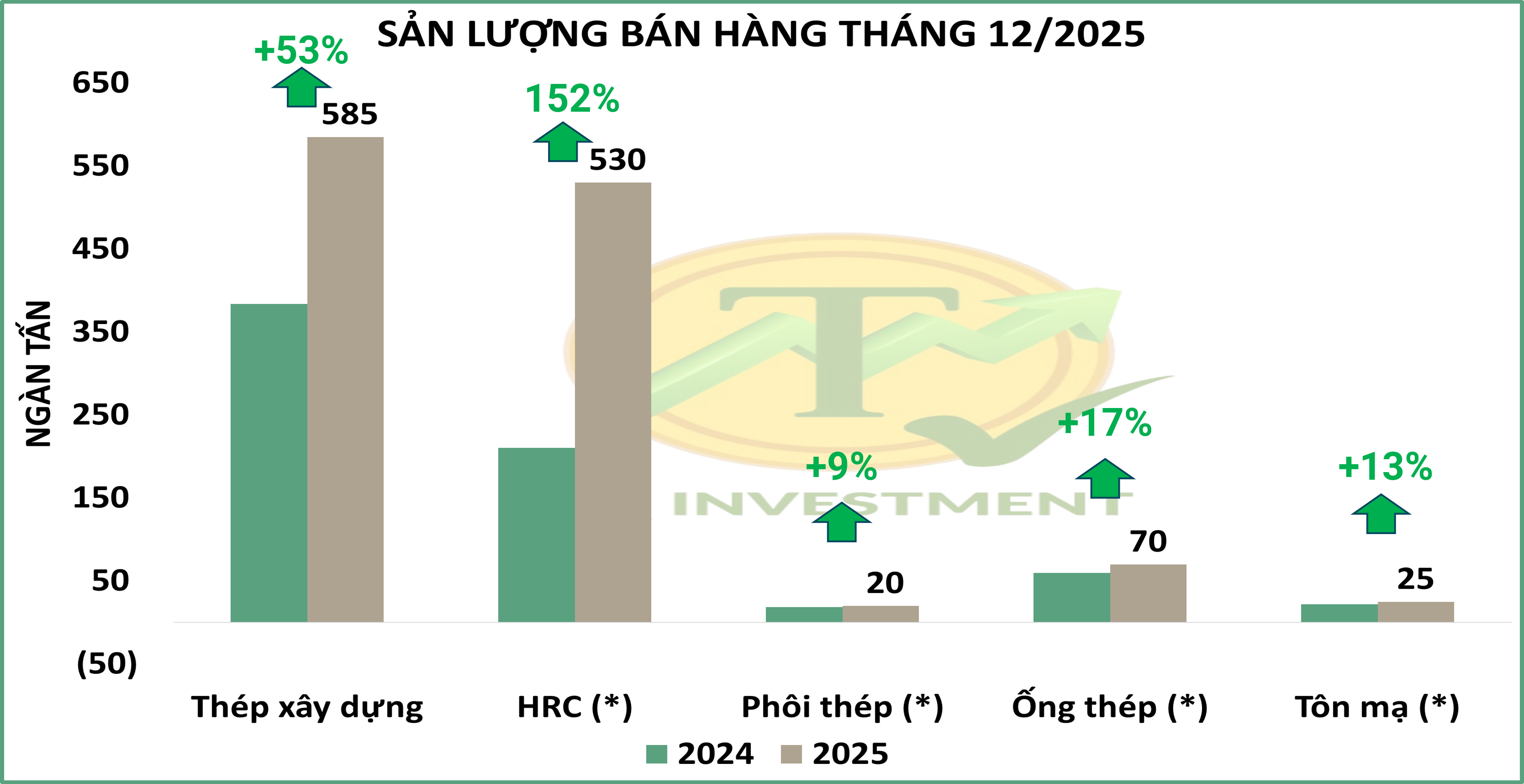

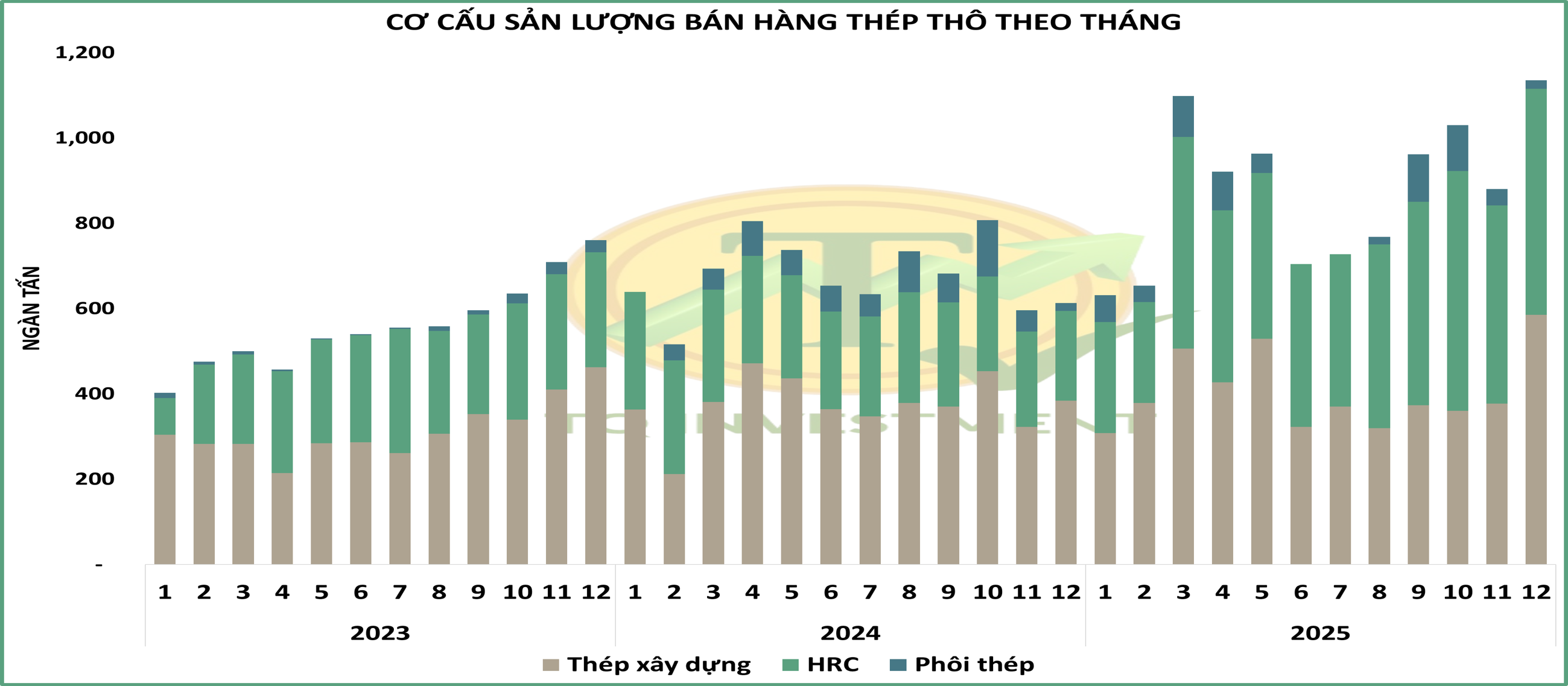

Nhìn về sản lượng bán hàng, 2 mặt hàng chính có mức tăng trưởng mạnh mẽ của HPG trong tháng 12 gồm thép xây dựng và HRC (Hình 1). Nhìn về cơ cấu sản lượng bán hàng thép thô trong 3 năm trở lại đây, con số trong tháng 12 là kỷ lục về sản lượng của HPG trong lịch sử (Hình 2).

![]() Với số liệu của từng mặt hàng:

Với số liệu của từng mặt hàng:

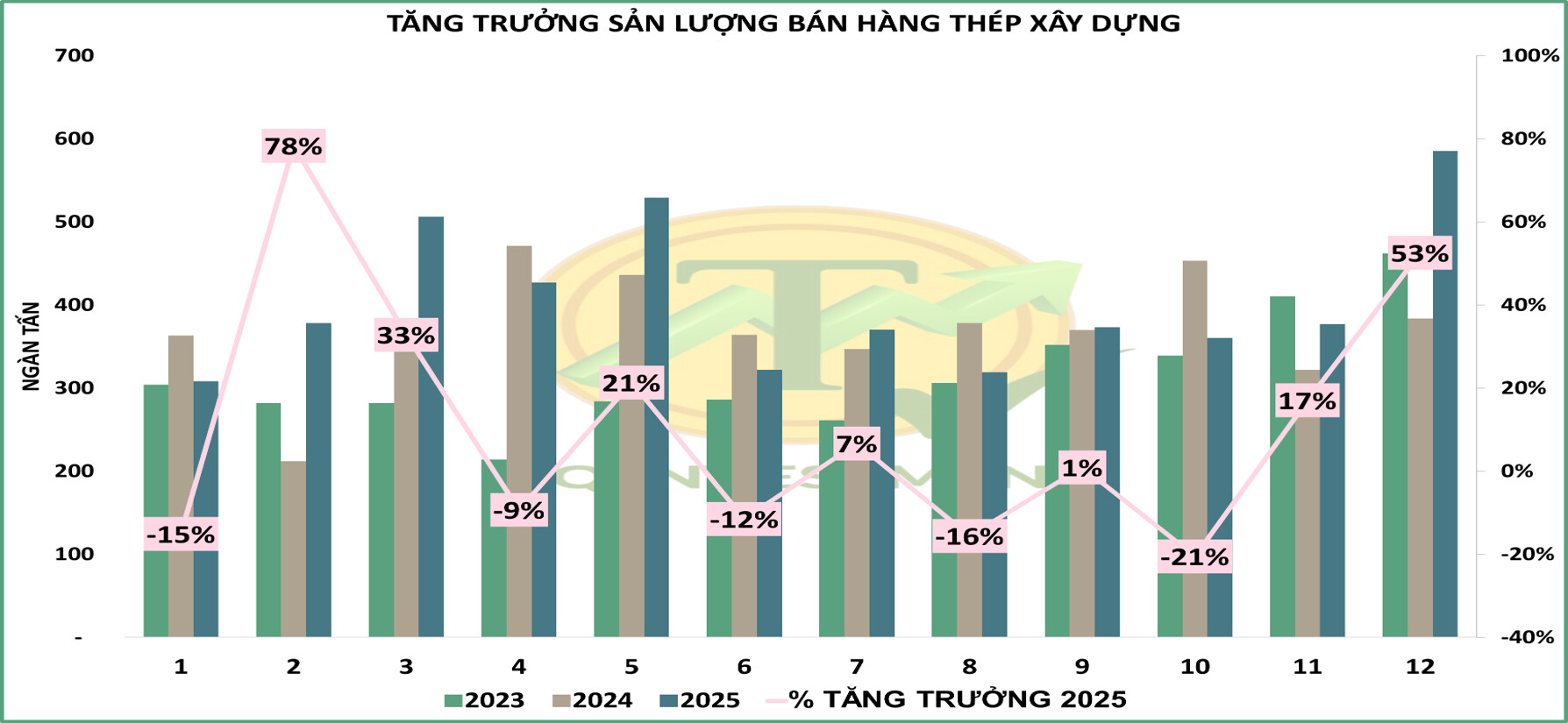

- Thép xây dựng: sản lượng bán hàng tháng 12 đạt 585k tấn, +58% YoY. Lũy kế 12T đạt 4.85 triệu tấn, +8% YoY. Con số tăng trưởng mạnh trong tháng 12 đến từ nhu cầu xây dựng được đẩy mạnh cuối năm trong làn sóng giải ngân đầu tư công, cùng với nhu cầu dồn nén từ 2 tháng liền trước khi khắp nơi bị ảnh hưởng bởi yếu tố thời tiết (Hình 3)

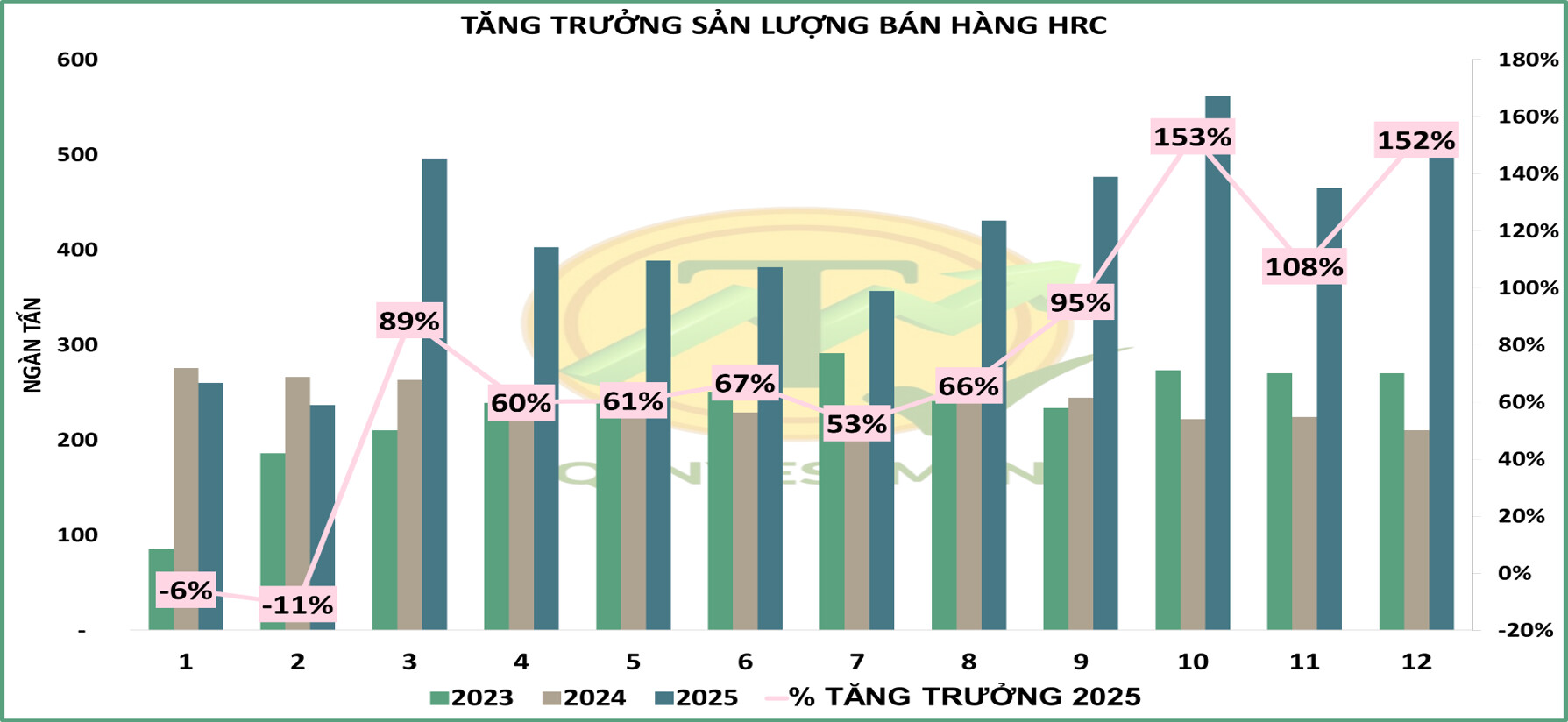

- HRC: sản lượng bán hàng tháng 12 đạt 530k tấn, +152% YoY. Lũy kế 12T đạt gần 5 triệu tấn, +70% YoY (Hình 4). Sản lượng tăng trưởng mạnh mẽ của HRC đến từ phần sản lượng đóng góp thêm từ Dung Quất 2 và đầu ra đang giành thị phần từ thép HRC nhập khẩu khi Bộ Công Thương có các biện pháp áp thuế chống bán phá giá với thép HRC nhập khẩu từ Trung Quốc.

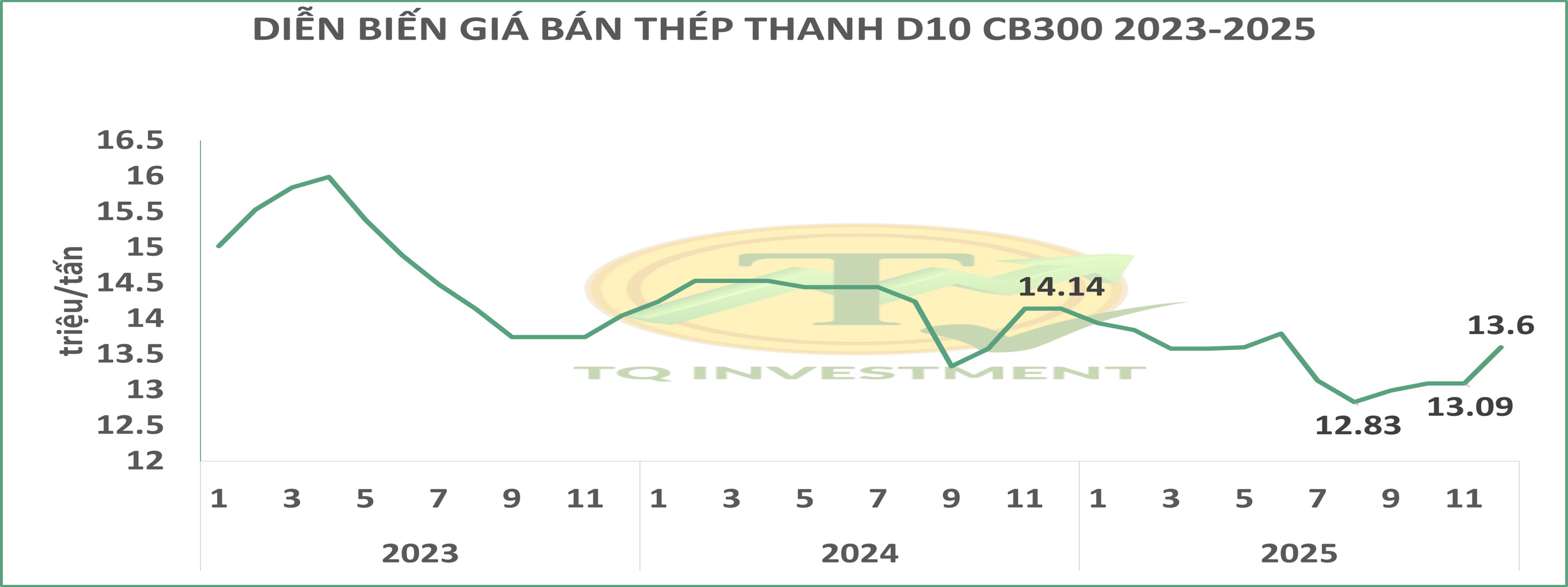

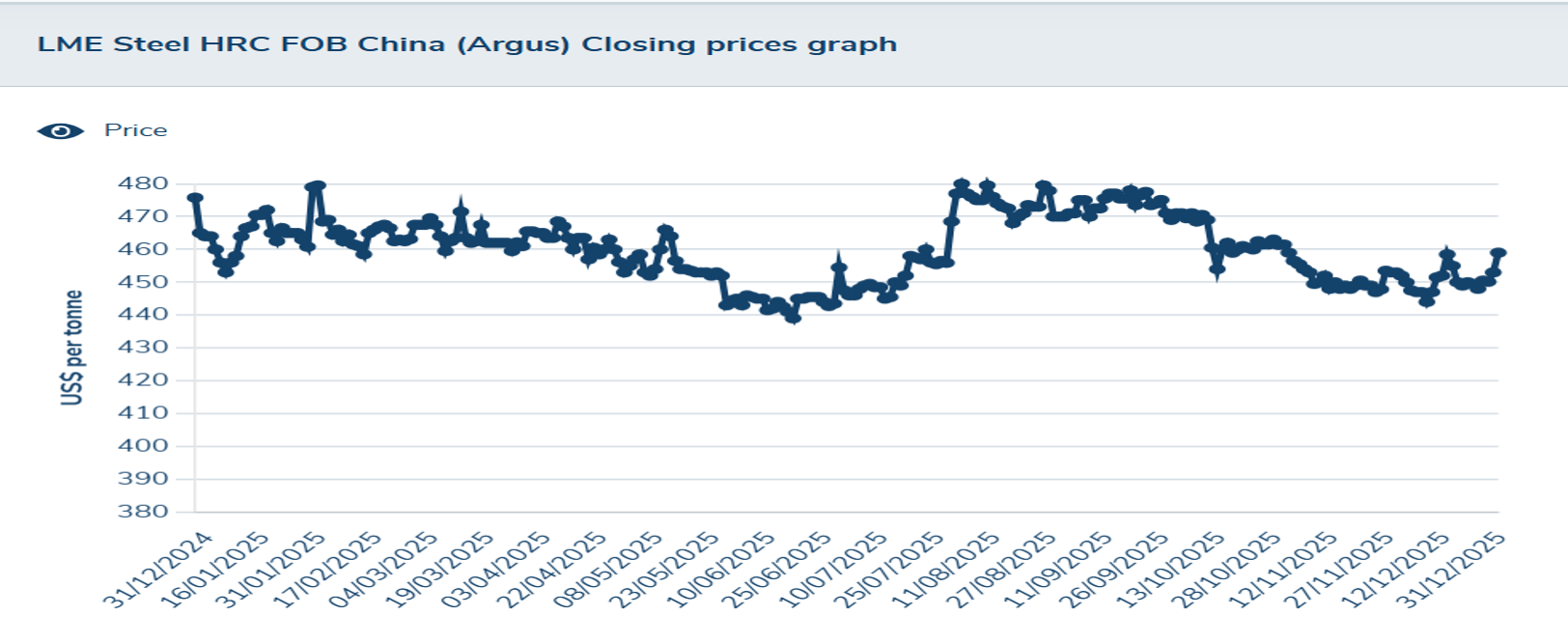

- Diễn biến giá thép: Với giá thép xây dựng trong nước, đã phục hồi và tăng trở lại so với Q3. Nhưng nhìn chung giá bán trong Q4 vẫn đang thấp hơn 1 ít SVCK. (Hình 5) Giá thép HRC Trung Quốc đã tăng trở lại trong đầu năm 2026, nhưng trong Q4 thì vẫn thấp hơn so với Q3 (Hình 6)

![]() Kỳ vọng doanh thu Q4 đạt khoảng 42k tỷ, LNST sau lợi ích CĐTS trong Q4 đạt khoảng 4.8k tỷ. Kết quả doanh thu và LNST cả năm sẽ đạt hơn 150k tỷ và 16.5k tỷ.

Kỳ vọng doanh thu Q4 đạt khoảng 42k tỷ, LNST sau lợi ích CĐTS trong Q4 đạt khoảng 4.8k tỷ. Kết quả doanh thu và LNST cả năm sẽ đạt hơn 150k tỷ và 16.5k tỷ.

2) Diễn biến KQKD tích cực nhưng giá cổ phiếu bất động?

-

Theo quan điểm cá nhân, diễn biến trái chiều này đến từ định giá hiện tại của HPG đã không còn rẻ khi các kỳ vọng trong 2026 đã được phản ánh vào giá hiện tại của cổ phiếu. Nhìn vào 1 so sánh nhanh (Hình 7), LNST 2021 của HPG khoảng 34.5k tỷ, LNST dự phóng 2025 của HPG khoảng 16.5k tỷ. Nhưng mức giá hiện tại đang khoảng 80% so với đỉnh cũ 2021. Tức là nhìn theo thuần túy tương quan giá và lợi nhuận, mức giá hiện tại của HPG đang không rẻ.

-

Nhưng, tiếp cận định giá theo P/E. Ngoài câu chuyện giá tăng vì lợi nhuận, giá cổ phiếu còn có thể tăng khi P/E của doanh nghiệp được đánh giá lại. Tức là với cùng 1 doanh nghiệp như HPG, nhưng sẽ có những giai đoạn thị trường sẽ đồng ý trả 1 mức P/E cao hơn. Thường sẽ đến trong giai đoạn tiền “rẻ” ví dụ như 2021. Hoặc khi vị thế doanh nghiệp được cải thiện, hoặc có thể đến từ tiềm năng tăng trưởng lợi nhuận của doanh nghiệp trong tương lai.

-

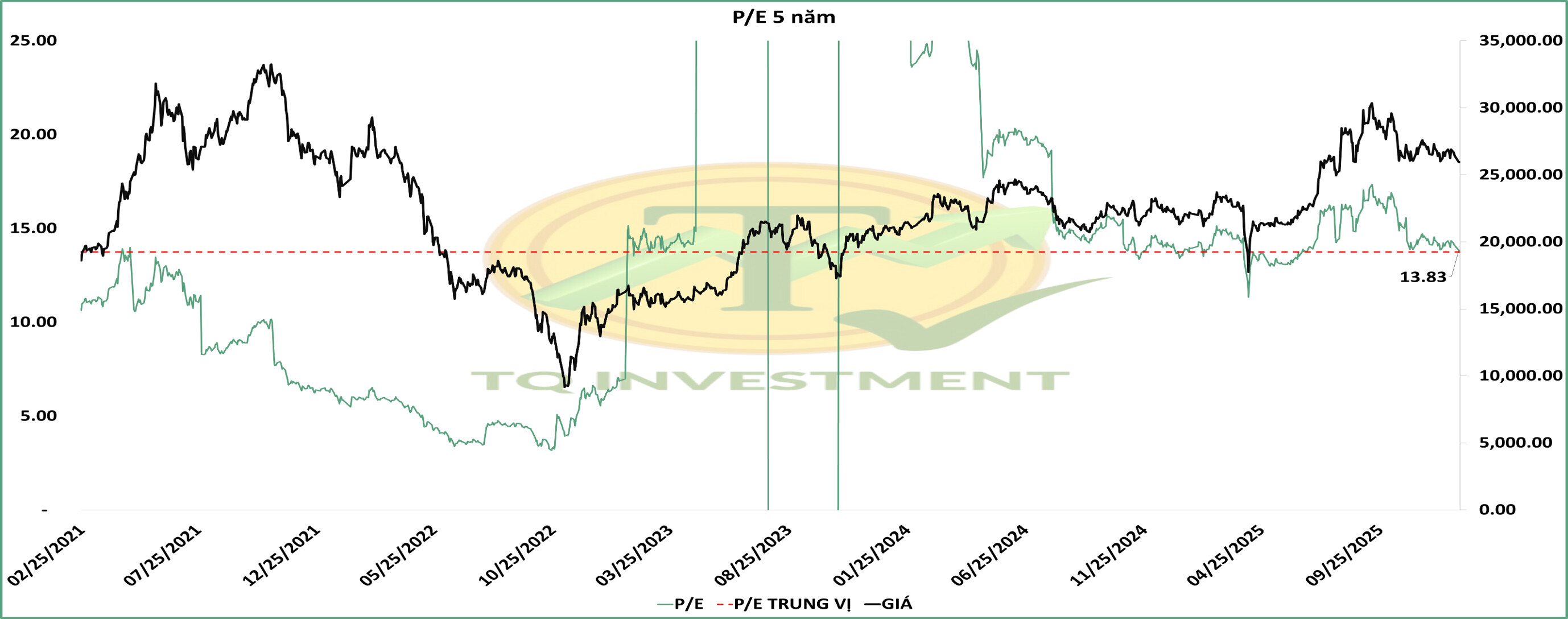

Nhìn vào định giá của P/E của HPG trong 5 năm trở lại đây, rõ ràng giai đoạn từ sau 2024, HPG đang được thị trường sẵn sàng trả cho 1 mức P/E cao hơn so với mặt bằng chung trong quá khứ (Hình 8). Theo Thành, phần P/E tăng thêm phản ánh việc HPG ngày càng củng cố vị thế của mình trong ngành thép tại Việt Nam, vốn là ngành hàng hóa cơ bản và cạnh tranh sòng phẳng từ quy mô đến giá. Bên cạnh đó, giá cổ phiếu ở vùng hiện tại cũng đang phản ánh những tiềm năng tăng trưởng về lợi nhuận trong 2026 khi ngành thép khả năng cao sẽ dần bước vào chu kỳ tăng giá.

-

Nhưng 2026 được dự đoán trước sẽ là 1 năm lãi suất sẽ không còn “rẻ” hoặc giảm thêm được nữa. Với việc chênh lệch từ huy động và tổng tín dụng trên toàn hệ thống đang ngày càng nới rộng, khó có cơ sở để mặt bằng ls huy động của các ngân hàng tiếp tục giảm (Hình 9)

Từ đó dẫn tới định giá cho thị trường chứng khoán nói chung và các doanh nghiệp nói riêng sẽ khắt khe hơn, sẽ khó có các mức P/E “dễ dãi” cho cổ phiếu của các doanh nghiệp.

Từ đó dẫn tới định giá cho thị trường chứng khoán nói chung và các doanh nghiệp nói riêng sẽ khắt khe hơn, sẽ khó có các mức P/E “dễ dãi” cho cổ phiếu của các doanh nghiệp.

![]() Điều đó dẫn tới hiện tượng KQKD của doanh nghiệp diễn biến tích cực nhưng không có sự đồng pha của giá cổ phiếu

Điều đó dẫn tới hiện tượng KQKD của doanh nghiệp diễn biến tích cực nhưng không có sự đồng pha của giá cổ phiếu

3) Định giá doanh nghiệp:

- Trong bối cảnh 2026, Thành chọn mức P/E target cho HPG sẽ ở mức khoảng 9 lần, phản ánh bối cảnh lãi suất sẽ không còn thấp nhưng vẫn đủ có phần bù cho vị thế của doanh nghiệp

-

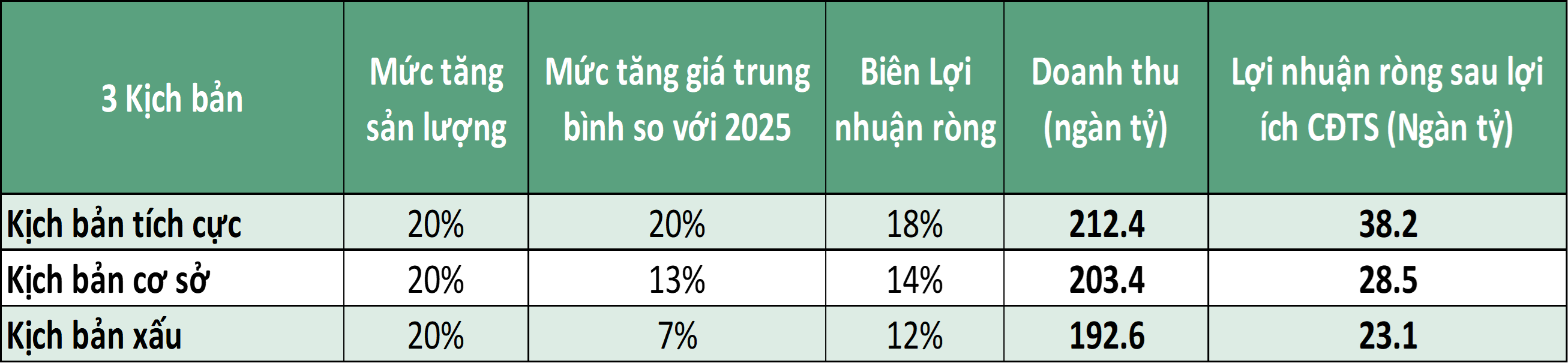

Dự phóng: Theo kịch bản cơ sở, Thành dự phóng LNST sau lợi ích CĐTS của HPG trong 2026 sẽ khoảng 28.5k tỷ (Hình 10)

![]() Giá mục tiêu: 33k đồng/cp

Giá mục tiêu: 33k đồng/cp

![]() Một mức định giá tiến về vùng đỉnh cũ cho HPG trong 2026. Vẫn sẽ có upside cho HPG, nhưng là cổ phiếu ngành chu kỳ, diễn biến giá cổ phiếu của HPG lẫn KQKD sẽ phụ thuộc nhiều vào biến động giá thép đầu ra. Cần theo dõi sát KQKD trong thời gian tới của doanh nghiệp và diễn biến giá thép để có những điều chỉnh sát sao nhất cho kết quả dự phóng.

Một mức định giá tiến về vùng đỉnh cũ cho HPG trong 2026. Vẫn sẽ có upside cho HPG, nhưng là cổ phiếu ngành chu kỳ, diễn biến giá cổ phiếu của HPG lẫn KQKD sẽ phụ thuộc nhiều vào biến động giá thép đầu ra. Cần theo dõi sát KQKD trong thời gian tới của doanh nghiệp và diễn biến giá thép để có những điều chỉnh sát sao nhất cho kết quả dự phóng.

![]() Hành động cho NĐT: Tiếp tục nắm giữ

Hành động cho NĐT: Tiếp tục nắm giữ