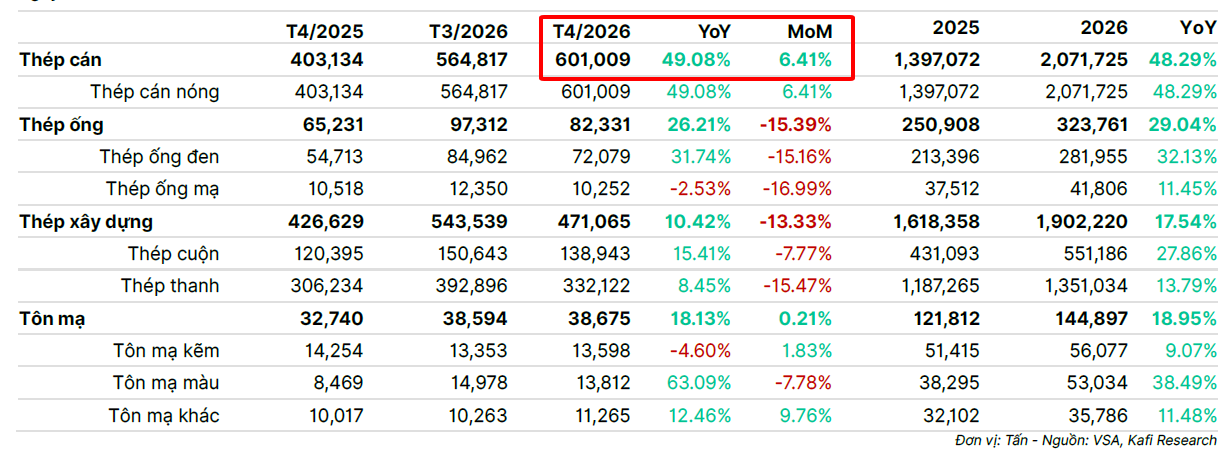

Theo dữ liệu sản lượng thép tháng 04/2026 từ VSA, Hòa Phát ghi nhận tổng sản lượng tiêu thụ đạt 1.19 triệu tấn , tăng 28.6% YoY nhưng giảm nhẹ 4.1% MoM . Điểm đáng chú ý là dù tổng sản lượng có điều chỉnh so với tháng trước, mảng HRC – thép cuộn cán nóng vẫn duy trì đà tăng rất tích cực.

Cụ thể, sản lượng HRC tháng 4 đạt 601,009 tấn , tăng 49.1% YoY và 6.4% MoM . Đây là mức tăng nổi bật nhất trong cơ cấu sản phẩm của HPG, cho thấy HRC đang dần trở thành động lực tăng trưởng cốt lõi của doanh nghiệp. Lũy kế 4 tháng đầu năm, HPG tiêu thụ 4.44 triệu tấn thép , tăng 31.1% YoY , trong đó HRC đóng góp lớn nhờ nhu cầu hạ nguồn cải thiện, xuất khẩu phục hồi và tác động tích cực từ các chính sách bảo hộ trong nước.

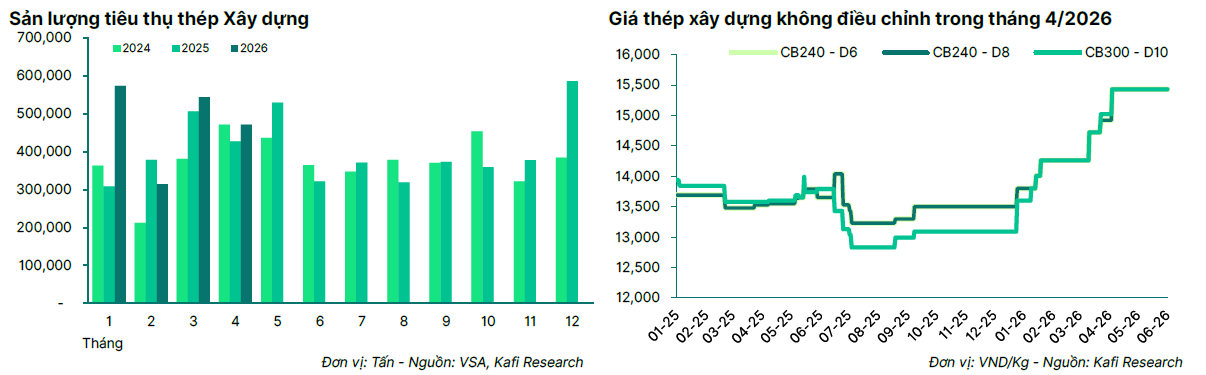

Ở chiều ngược lại, thép xây dựng có phần chững lại so với tháng 3 do yếu tố mùa vụ và kỳ nghỉ lễ, nhưng vẫn tăng so với cùng kỳ. Điều này cho thấy nhu cầu nội địa chưa yếu đi rõ rệt, đặc biệt khi hoạt động xây dựng dân dụng và đầu tư công vẫn đang duy trì nền tương đối tốt.

Về dài hạn, câu chuyện đáng chú ý hơn nằm ở kế hoạch phát triển Khu liên hợp Thép Phú Yên . Dự án có tổng vốn đầu tư dự kiến khoảng 3.5–4.0 tỷ USD , công suất thiết kế 6 triệu tấn/năm . Nếu hoàn thành đúng định hướng, dự án này có thể nâng tổng công suất thép thô của HPG từ khoảng 16 triệu tấn/năm sau Dung Quất 2 lên 22 triệu tấn/năm vào năm 2030.

Điều này cho thấy HPG không chỉ đang phục hồi về sản lượng ngắn hạn, mà còn tiếp tục mở rộng vị thế trong chuỗi sản xuất thép quy mô lớn. Việc tập trung vào HRC và thép chế tạo cũng giúp doanh nghiệp tiến sâu hơn vào các ngành hạ nguồn như cơ khí, ô tô, đóng tàu và công nghiệp chế tạo.

Tuy nhiên, vẫn cần theo dõi thêm một số biến số quan trọng: tiến độ pháp lý của dự án Phú Yên, nhu cầu HRC nội địa, biên lợi nhuận khi giá nguyên liệu biến động, cũng như chu kỳ giá thép trong khu vực. Với quy mô vốn đầu tư lớn, hiệu quả dự án sẽ phụ thuộc nhiều vào thời điểm triển khai và khả năng hấp thụ công suất mới của thị trường.

Tóm lại, dữ liệu tháng 4 tiếp tục củng cố luận điểm rằng HRC đang là trụ cột tăng trưởng chính của HPG . Trong ngắn hạn, sản lượng vẫn duy trì nền cao. Trong dài hạn, nếu Dung Quất 2 và Phú Yên đi đúng tiến độ, HPG có thể bước sang một chu kỳ tăng trưởng công suất mới, với vị thế ngày càng rõ hơn trong ngành thép khu vực.