![]() Vì sao doanh thu tăng mạnh nhưng lợi nhuận lại chững?

Vì sao doanh thu tăng mạnh nhưng lợi nhuận lại chững?

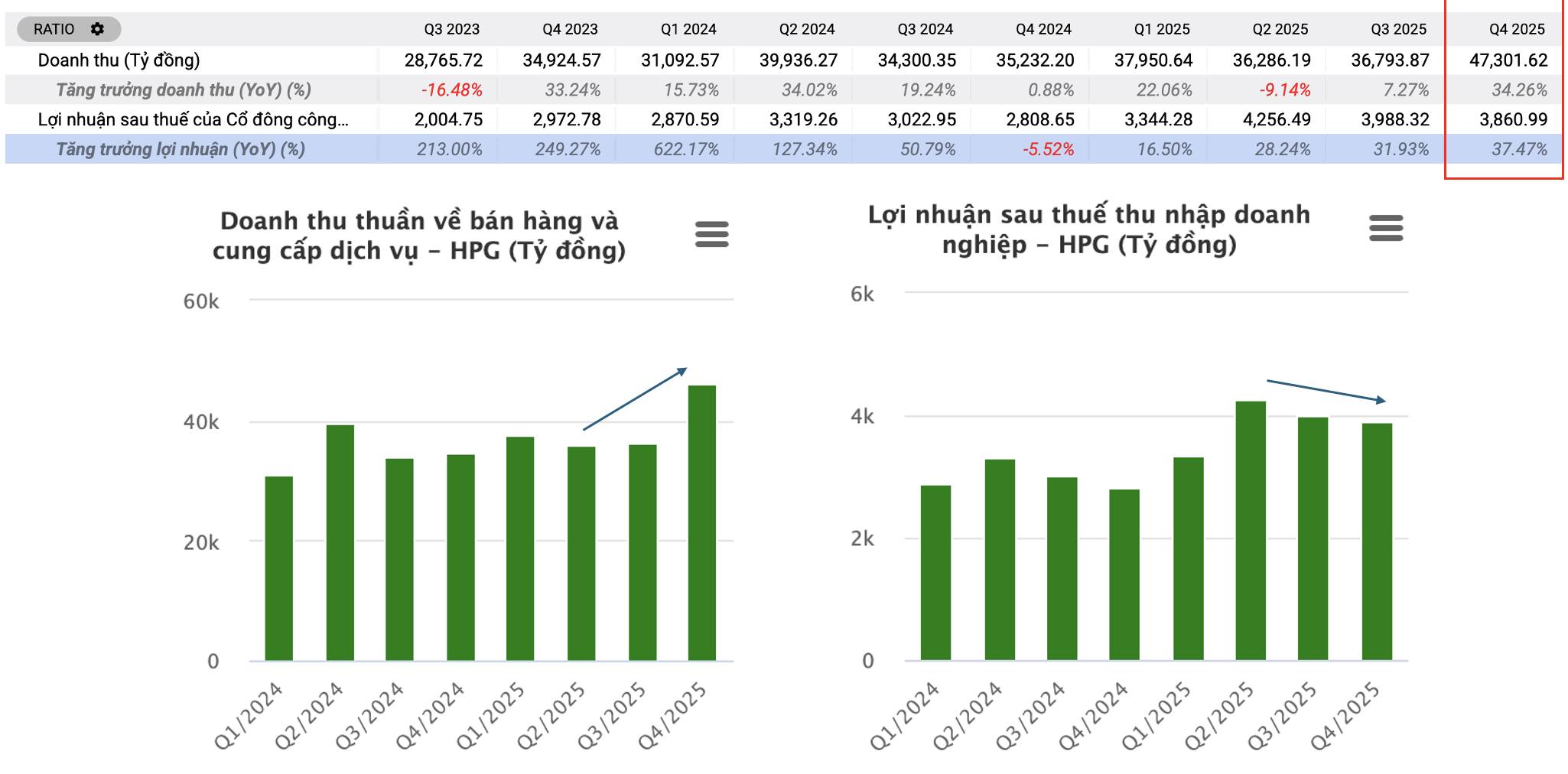

Q4/2025 ghi nhận:

• Doanh thu tăng trưởng ~35%

• Lợi nhuận sau thuế tăng ~37% so với cùng kỳ

Nghe thì rất đẹp.

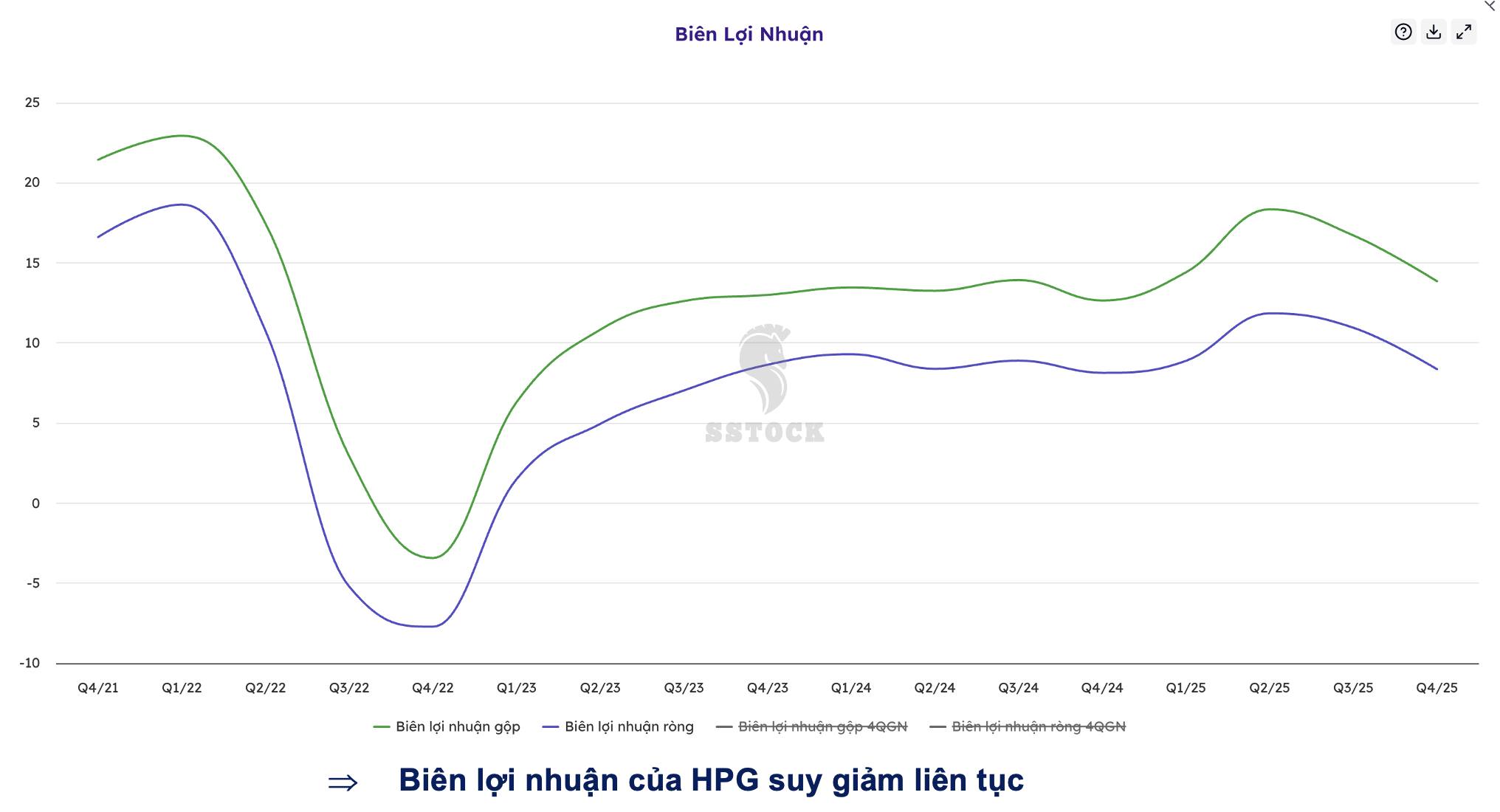

Nhưng nếu nhìn theo từng quý, lợi nhuận đang có dấu hiệu chững lại trong 3 quý gần đây.

Nguyên nhân chính không nằm ở đầu ra, mà nằm ở chi phí:

![]() Hai yếu tố bào mòn biên lợi nhuận:

Hai yếu tố bào mòn biên lợi nhuận:

• Chi phí lãi vay tăng mạnh

• Chi phí khấu hao tăng nhanh

Vì sao?

Do Dung Quất 2 đã bắt đầu đi vào vận hành. Khi dự án còn xây dựng dở dang, chi phí lãi vay được vốn hóa. Nhưng khi chuyển sang tài sản cố định và vận hành, doanh nghiệp phải:

• Bắt đầu ghi nhận khấu hao

• Ghi nhận lãi vay thực tế vào chi phí tài chính

=> Biên lợi nhuận giảm là điều bình thường trong giai đoạn đầu vận hành đại dự án.

Đây không phải rủi ro.

Đây là giai đoạn chuyển tiếp của chu kỳ đầu tư lớn.

![]() Giá cổ phiếu đang phản ánh điều gì?

Giá cổ phiếu đang phản ánh điều gì?

HPG là một trong số rất ít cổ phiếu trên thị trường có độ tương quan cao giữa lợi nhuận và giá cổ phiếu.

• Khi lợi nhuận giảm → giá giảm

• Khi lợi nhuận tạo đáy → giá tạo đáy

• Khi lợi nhuận đi ngang → giá tích lũy

Hiện tại, lợi nhuận đang chững lại vì chi phí tăng, nên giá đi ngang trong thời gian qua là điều logic.

![]() Muốn GIÁ BỨT PHÁ, phải có động lực lợi nhuận mới.

Muốn GIÁ BỨT PHÁ, phải có động lực lợi nhuận mới.

![]() Động lực tăng trưởng 2026 nằm ở đâu?

Động lực tăng trưởng 2026 nằm ở đâu?

![]() (1) Sản lượng – chìa khóa thay vì giá bán

(1) Sản lượng – chìa khóa thay vì giá bán

Công thức doanh thu rất đơn giản:

Doanh thu = Sản lượng × Giá bán

• Giá thép thế giới khó tăng mạnh do Trung Quốc dư cung và bất động sản chưa phục hồi rõ rệt.

• Vì vậy, kỳ vọng tăng trưởng không nằm ở giá bán.

Mà nằm ở sản lượng.

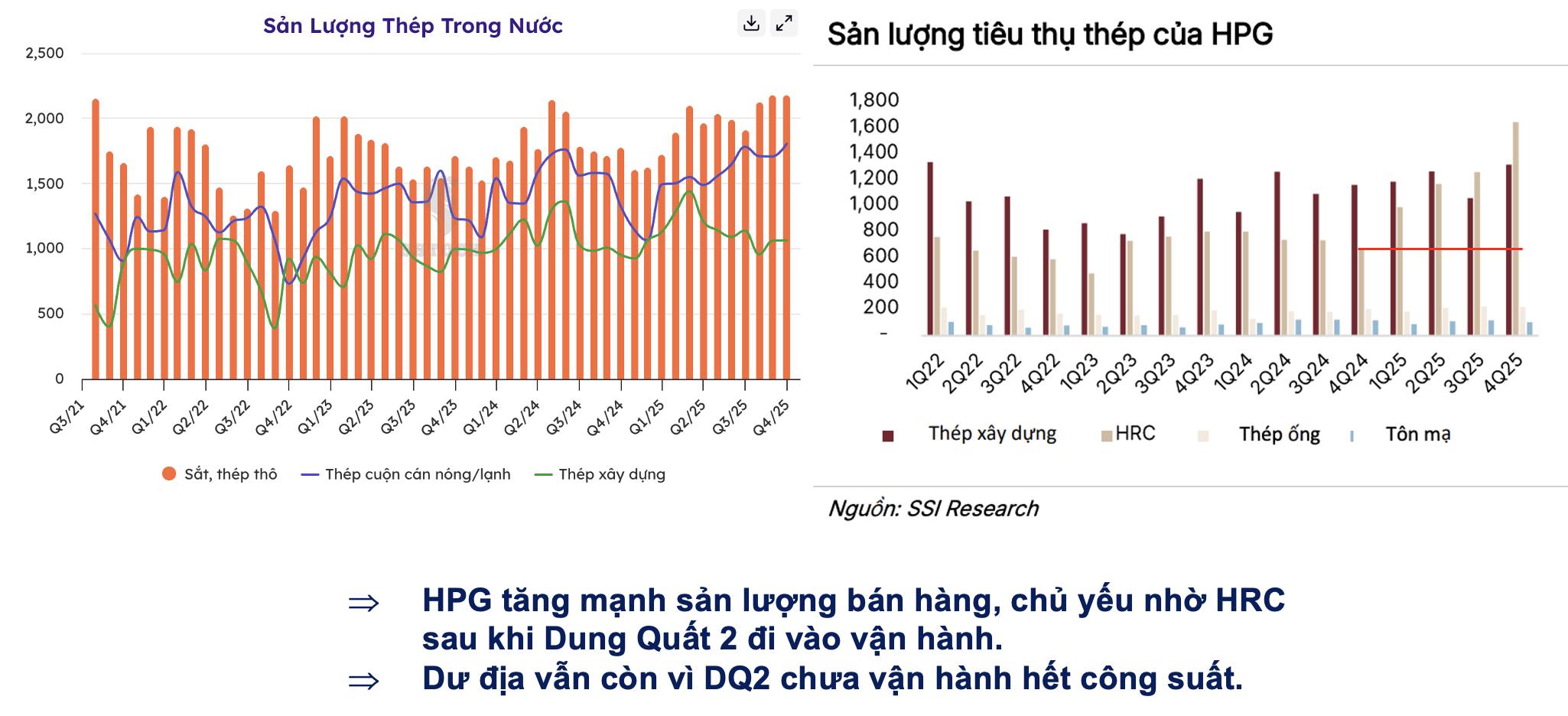

![]() HRC là điểm nhấn lớn nhất

HRC là điểm nhấn lớn nhất

Dung Quất 2 giúp công suất HRC tăng vọt, có thể gấp nhiều lần trước đây.

Q4 vừa rồi, sản lượng HRC tăng gần gấp đôi so với cùng kỳ.

Và quan trọng nhất:

![]() Nhà máy chưa vận hành full công suất.

Nhà máy chưa vận hành full công suất.

Tức là dư địa tăng sản lượng vẫn còn.

![]() (2) Đầu tư công – động cơ tăng cầu thép

(2) Đầu tư công – động cơ tăng cầu thép

2026 là năm đẩy mạnh giải ngân đầu tư công ngay từ đầu năm, thay vì dồn cuối năm như chu kỳ cũ.

Thép là nguyên vật liệu không thể thiếu cho:

• Hạ tầng giao thông

• Cầu đường

• Dự án công trình lớn

HPG là doanh nghiệp thép số 1 Việt Nam → hưởng lợi trực tiếp.

![]() (3) Bất động sản “xây thật” vẫn được hỗ trợ

(3) Bất động sản “xây thật” vẫn được hỗ trợ

Việc siết tín dụng không nhắm vào doanh nghiệp xây dựng thực, mà chủ yếu vào đầu cơ.

Những dự án triển khai thực tế vẫn được cấp vốn.

Và xây dựng thì luôn cần thép.

![]() (4) PMI sản xuất đã vượt mốc 50

(4) PMI sản xuất đã vượt mốc 50

Điều này cho thấy sản xuất đang hồi phục dần.

Khi sản xuất mở rộng → nhu cầu nguyên vật liệu tăng → thép hưởng lợi.

![]() Góc nhìn chiến lược

Góc nhìn chiến lược

• Đây không phải cổ phiếu dành cho người thích “tím liên tục”.

• Đây là cổ phiếu phù hợp với dòng tiền lớn, tổ chức, và nhà đầu tư kiên nhẫn.

Thực tế cho thấy:

Trong nhịp điều chỉnh vừa rồi, HPG giảm ít hơn phần lớn cổ phiếu khác trên thị trường.

Đó là dấu hiệu của:

![]() Nền tích lũy tốt

Nền tích lũy tốt

![]() Có lực đỡ dài hạn của dòng tiền lớn

Có lực đỡ dài hạn của dòng tiền lớn

Tham gia cộng đồng đầu tư tại trang cá nhân để nhận chiến lược đầu tư chi tiết về HPG.