Tập đoàn Hòa Phát là tập đoàn đứng đầu về ngành thép xây dựng hiện nay ở Việt Nam. Khởi đầu từ một Công ty chuyên buôn bán các loại máy xây dựng từ tháng 8/1992, Hòa Phát lần lượt mở rộng sang các lĩnh vực khác như Nội thất, ống thép, thép xây dựng, điện lạnh, bất động sản và nông nghiệp. Trải qua bao nhiêu năm, Hòa Phát đã xây dựng được vị thế số 1 của mình.

Năm 2025 - 1 năm nhiều sự biến động của kinh tế vĩ mô trong và ngoài nước, cùng với sự phát triển vượt bậc của thị trường chứng khoán giúp cho các doanh nghiệp đứng đầu ngành càng có thêm cơ sở để nhà đầu tư đặt niềm tin vào.

Với vị thế dẫn đầu của mình, Hòa Phát được kỳ vọng vào những câu chuyện sau:

-

Tham gia các dự án trọng điểm của quốc gia trong năm 2025: Sân bay Long Thành, cao tốc Bắc Nam,…khi là nhà thầu chính cung cấp thép xây dựng cho các dự án trên.

-

Sở hữu 2 lò cao đứng đầu cả nước về sản lượng sắt thép khi: Lò cao số 1 của dự án đã vận hành ổn định và tính tới cuối tháng 7 đang hoạt động với công suất 80% CSTK (2,8 triệu tấn). Cùng với lò cao số 2 sẽ chính thức đi vào hoạt động vào tháng 10.

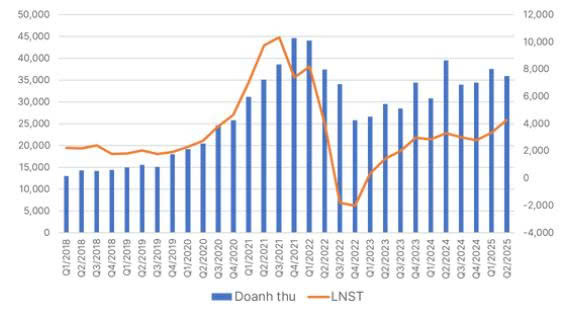

-

Nền lợi nhuận thấp so với năm 2024 và so với năm đỉnh cao 2021 còn khoảng cách rất xa. Trong quý 2/2025, Hòa Phát ghi nhận lợi nhuận sau thuế (LNST) duy trì ở mức cao, đạt 4.300 tỷ đồng, tăng 28,5% svck và cao hơn 27,3% so với quý trước. So với mức LNST năm 2021 rơi vào mức khoảng 10.000 tỷ đồng thì hiện tại Hòa Phát mới chỉ đạt được khoảng 40%.

Hiện tại kết phiên ngày 11/08 giá cổ phiếu HPG ở mức 28.150 với những tiềm năng trên HPG liệu có xứng đáng với giá 5x ? Các bác thấy sao