Sau giai đoạn suy giảm kéo dài 2022-2024, ngành thép Việt Nam đang bước vào chu kỳ phục hồi 2025-2026.

Tuy nhiên, đây không phải chu kỳ tăng nóng, mà là quá trình tái cân bằng cung - cầu, với động lực đến từ nhu cầu thực và chính sách hỗ trợ có chọn lọc.

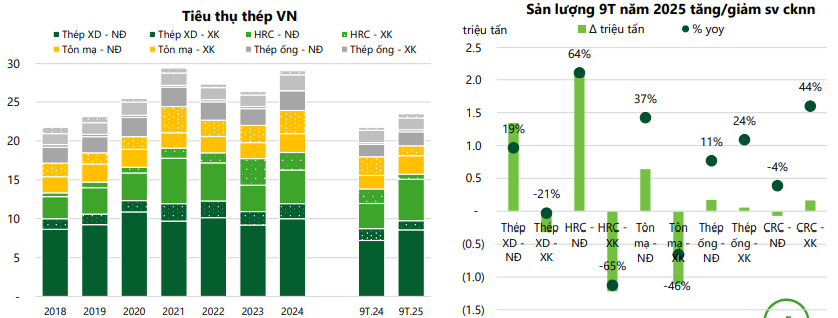

(Nguồn: Ngành Thép 2026 - VCBS)

Theo “Báo cáo ngành thép 2026” của VCBS, có một số yếu tố then chốt đang tạo nền cho sự hồi phục của thị trường thép nội địa:

1. Sự phục hồi của ngành Xây dựng và Bất động sản

Đây là động lực quan trọng nhất tác động trực tiếp đến nhu cầu tiêu thụ thép:

- Đầu tư công tăng tốc: Giai đoạn 2026-2030, vốn đầu tư hạ tầng dự kiến 8,5 triệu tỷ đồng. Các dự án trọng điểm như Cao tốc Bắc–Nam giai đoạn 2, Sân bay Long Thành tiếp tục là đầu kéo tiêu thụ thép xây dựng, ước tính giúp nhu cầu thép nội địa tăng 5-8% trong năm 2026.

-

BĐS dân dụng hồi sinh: Nhờ tháo gỡ pháp lý (NQ 171), số dự án nhà ở thương mại được cấp phép và khởi công tăng mạnh từ cuối 2025.

Điểm rơi tiêu thụ thép cho phân khúc này dự kiến từ giữa 2026, khi các dự án bước vào giai đoạn thi công phần thân.

2. Phòng vệ thương mại - lá chắn cho sản xuất nội địa

Chính phủ Việt Nam đã áp dụng các hàng rào thuế quan và kỹ thuật để bảo vệ sản xuất trong nước trước làn sóng thép giá rẻ:

-

Thuế chống bán phá giá:

- HRC: 23,1% – 27,83%

- Tôn mạ: 37,13%

(hiệu lực 5 năm)

-

Ngăn chặn lẩn tránh thuế: Bộ Công Thương đã khởi xướng điều tra HRC nhập khẩu từ Trung Quốc với hành vi thay đổi khổ rộng (>1.880mm).

Biện pháp dự kiến áp dụng đầu 2026 giúp HPG và Formosa bảo vệ thị phần nội địa.

Nhờ đó, giá thép và tôn mạ trong nước được duy trì ổn định, tránh kịch bản giảm sâu do dư cung.

3. Tác động tích cực từ sự thay đổi chính sách của Trung Quốc

Thị trường thép nội địa Việt Nam hưởng lợi gián tiếp từ các điều chỉnh vĩ mô của Trung Quốc:

- Kiểm soát xuất khẩu - Thông báo 79: Trung Quốc tái áp dụng cơ chế cấp phép xuất khẩu, hạn chế thép giá rẻ tràn ra thị trường khu vực.

- Giá thép Trung Quốc ổn định: Năm 2025 ghi nhận xu hướng ổn định và phục hồi nhẹ từ Q4, giảm áp lực cạnh tranh giá với thị trường Việt Nam.

Điều này giúp thu hẹp chênh lệch giá giữa thép nội địa và thép nhập khẩu.

4. Chi phí nguyên liệu giảm - biên lợi nhuận cải thiện

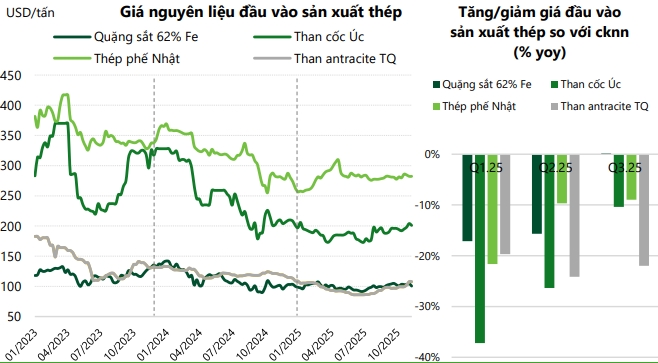

(Nguồn: Ngành Thép 2026 - VCBS)

Giá quặng sắt, than cốc, than anthracite trong năm 2025 giảm hoặc đi ngang ở mức thấp.

- Quặng sắt: từ 250 USD/tấn xuống còn 150–170 USD/tấn

- Giá bán đầu ra được giữ ở mức hợp lý

Biên lợi nhuận gộp của các doanh nghiệp thép có dư địa cải thiện rõ rệt.

5. Gia tăng nguồn cung nội địa - giảm phụ thuộc nhập khẩu

-

Dung Quất 2 (Hòa Phát): Hoàn thành cuối 2025, nâng tổng cung thép thô lên 25–26 triệu tấn.

Riêng HRC giúp giải quyết điểm nghẽn thiếu hụt trong nước, thay thế hàng nhập khẩu và hỗ trợ doanh nghiệp hạ nguồn đáp ứng quy tắc xuất xứ khi xuất khẩu. -

Dịch chuyển sang thị trường nội địa: HSG, NKG, GDA đều tập trung lại thị trường trong nước do xuất khẩu gặp rào cản.

9T/2025: tiêu thụ nội địa tăng 27,1%, bù đắp cho xuất khẩu suy giảm.

TỔNG KẾT

Thị trường thép nội địa Việt Nam đang phục hồi nhờ sự cộng hưởng của 4 yếu tố chính:

- Nhu cầu thực từ xây dựng & đầu tư công

- Hàng rào phòng vệ thương mại hiệu quả

- Áp lực cạnh tranh từ thép Trung Quốc giảm

- Chi phí đầu vào thuận lợi

![]() Đây là chu kỳ hồi phục có nền tảng, không mang tính đầu cơ ngắn hạn.

Đây là chu kỳ hồi phục có nền tảng, không mang tính đầu cơ ngắn hạn.

Nguồn tổng hợp: Ngành Thép 2026 - VCBS